国际油价渐入上行道

2010-01-09 01:31□

中国石化 2010年2期

□

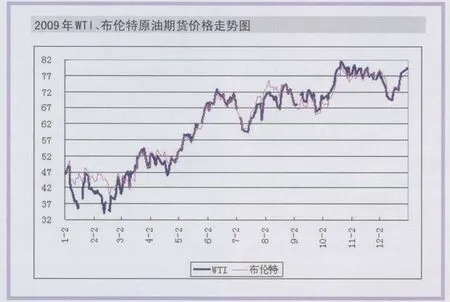

2009年WTI(西得克萨斯轻质原油)和布伦特原油期货价格全年平均分别为62.09美元/桶和62.67美元/桶。进入2010年,油价继续攀升,1月6日,国际油价再创新高,WTI和布伦特原油期货价格分别达到 83.05美元/桶和 81.93美元/桶。这表明2010年国际油价已渐入上行通道。

2009年原油价格涨幅超过100%

总体看来,2009年国际原油价格呈现宽幅波动上升态势。WTI期货价格在2008年底跌到33.87美元/桶的低点后,一路上扬,2009年3月18日,美联储宣布施行量化宽松政策,当日WTI原油价格大涨7.2%,至51.61美元/桶,为2008年12月1日以来首次站在50美元/桶关口上方。随后,受经济增长预期、美元贬值、供需状况改善等因素共同作用,推动原油期货在10月9日至20日连续上涨8个交易日,10月中下旬冲高82美元/桶附近后回落。进入12月,因迪拜财务危机及市场对库存过剩担忧的影响,油价连续9个交易日走低,WTI期货价格跌至69.51美元/桶。稍作休息之后转头上扬,走出V字形,至2009年最后一天收盘价为79.36美元/桶。2009年初只有33美元的油价到年底已涨到接近80美元,其涨幅已经超过了100%。

推动价格上涨的主要因素

1.世界经济渐次复苏

受世界金融危机的影响,2009年世界经济出现了近80年来最大的衰退。各国政府相继出台力度空前的刺激计划,世界经济得以在2009年二季度触底并逐渐企稳复苏,但全球各经济体复苏势头强弱不均。为应对金融危机对实体经济的影响,全球各国相继出台宏观货币和财政政策以及巨额经济刺激计划,并取得显著成效,新兴经济体率先走出衰退领跑全球经济复苏。发达经济体也将出现增长,但复苏态势相对疲弱。经济复苏必然拉高原油需求。

2.美元汇率贬值

2009年,美元兑主要货币持续走跌,甚至跌至14个月低位。作为原油的主要计价货币,美元与原油价格的相关性很高,美元走势成为了油价走势的风向标。2009年3月18日,因美联储宣布施行量化宽松政策,当日美元指数大幅下挫2.9%,创下自1971年以来最大单日跌幅,当日WTI原油价格大涨7.2%。此后,美元继续下挫,至2009年12月1日降至年内低点,从3月9日至12月1日,美元对欧元、英镑、日元等主要货币指数下降了14.06%。

由于美国政府维持庞大的赤字,美元贬值压力较大,2009财年美国赤字已达1.417万亿,创历史新高。政府预算赤字在美国GDP总额中所占比例上升至10%,创下自1945年以来的最高水平。美元走势持续承压。

3.地缘政治紧张

2009年年初以来,伊朗核争端、尼日利亚和中东动荡的局势及乌俄天然气之争等地缘政治因素继2008年后继续影响2009年原油价格。刚刚进入2009年,原油市场因乌俄天然气之争及加沙地带武装冲突连涨两天,涨幅为9.1%。此后因市场对经济危机的担忧掩盖了对地缘政治敏感程度,所以2009年因地缘政治影响价格的交易日没有2008年出现得频繁。为了能缓解这种紧张的局势,包括联合国在内的各方都作出了积极的努力。2009年11月16日欧盟与俄罗斯政府就建立天然气预警体系达成一致,该体系规定如果一方将中断对另一方的天然气或电力供应必须提前与对方进行磋商,以保证2008年冬季俄乌天然气纠纷事件中大范围天然气供应中断事件不会再次发生。尼日利亚政府计划将该国油气合资公司10%的权益以现金形式转给尼日尔三角洲的居民,以期结束当地长期动荡的局势,目前该地区处于休战状态,但是针对石油管线的破坏性袭击仍时有发生。

4.黄金等重金属价格上涨

全球经济企稳,通胀预期及美元不稳固导致各国央行减少黄金的销售量。黄金价格从2009年9月份开始飙升,至12月初出现回落,其间国际货币基金组织向印度央行出售约200吨黄金,意味着国际货币基金组织能流向市场的官方黄金储备减少,受此影响各国纷纷增加黄金的持有量。2009年伦敦黄金价格最高值为1212.5美元/盎司,均值为972.43美元/盎司,环比上升11.53%。商品期货市场上美金、黄金、黑金(石油)互相作用,吸引了大量资金流入。

2010年国际原油价格将震荡上行

2010年,世界经济将曲折缓慢复苏,国际油价将呈稳步上行趋势,预计全年WTI原油期货价格平均为每桶70~80美元。

展望2010年,多数分析认为,决定未来油价走势的关键因素依然是经济恢复的程度、经济恢复环境下的供需关系、美元走势以及地缘政治局势和天气情况。

1.世界经济将恢复增长,但复苏之路比较曲折

国际货币基金组织在10月份《世界经济展望》中指出,全球经济衰退正在结束,但金融体系仍然处于受损状态,复苏过程将是缓慢的。尽管世界经济复苏仍存在不确定性,但总体看经济在逐渐回暖,特别是新兴经济体经济走势明显加快,能源需求上涨是不可避免的,油价将不断走高。

2.世界石油供需将好于预期

2010年世界石油供需基本平衡,但今年前两个月库存会因天气寒冷有所降低,高库存对油价的抑制作用逐渐减弱。从需求看,世界石油需求在经历了连续两年的萎缩后,2010年将恢复增长,国际能源机构最新预测,2010年世界石油需求将增长140万桶/日,增至8630万桶/日。欧佩克剩余产能将保持在400万桶/日左右。预计2010年世界原油供需平衡主要取决于欧佩克的产量政策。

3.美元弱势难改

首先,美国量化宽松的货币政策使得货币供应量大幅增加,必然面临严重的通货膨胀压力,美元币值的内在稳定性最终要受货币供给的冲击。其次,欧洲央行、英国央行在2010年仍将维持低利率政策,美联储宣布长时间维持低利率水平的同时表示该行将在2010年缩减应急贷款活动的规模,进一步加大美元压力。加上美国政府巨额赤字,2010年美元继续承压。美元一再贬值,为了减少对美元的依赖程度,全球“去美元化”趋势明显使美元受到严重挑战。这对美元来说犹如雪上加霜。

4.地缘政治将继续牵动国际原油市场的注意力

2010年不稳定的地缘政治和动荡的产油国局势可能造成的石油供应中断风险对原油市场的影响依然不容小觑。针对石油设施的恐怖袭击、石油工人罢工等地缘政治因素都会给国际油价带来冲击。今年初俄罗斯与白俄罗斯石油贸易纠纷、伊朗核问题、尼日利亚及伊拉克不稳定局势都再起波澜。非欧佩克产油大国俄罗斯近几年来一直打能源牌,与其周边国家因输往欧洲原油的管输费问题经常在冬季起争端,不断引起市场对能源中断的担忧。持续了8年多的伊朗核问题一直悬而未决,再加上恐怖活动添乱,国际原油的恐怖溢价也将日益高涨。3月份伊拉克议会选举、6月份尼日利亚总统候选人选举,这些产油国的政治事件是否会使国际油价也跌宕起伏还未可知。

5.天气的影响程度不定

2010年恶劣天气可能频发。新年伊始,美国、中国和欧洲的大部分地区就处于异常寒冷的强降雪天气中,各地取暖油库存下降,预计异常寒冷的天气将持续到2月底,这将给油价带来强力支撑。2010年的夏天飓风是否会光临不确定,但2008年夏天飓风的强力破坏给原油市场带来了上涨动力。

6.剩余产能和过剩的炼油能力将成为调控原油市场的手段

随着欧佩克的减产,全球剩余产能大幅增加,预计2010年全球石油剩余生产能力为400万桶/日,高于过去10年的平均270万桶/日的水平。而2010年世界新增一次炼油能力140万桶/日,预计炼油能力将过剩450万桶/日,主要集中在美国、欧洲和日本;炼厂开工率和炼油加工收益面临压力,加工收益减少的情况下减少炼量,也将减少原油需求,导致原油库存增加和成品油库存减少,进而影响原油价格。

综上所述,如果世界经济复苏好于预期,市场需求增加,加上通胀压力加大,美元走软,那么,国际油价上升趋势会更明显。如果世界经济复苏遇阻,出现第二次衰退或经济增长小于预期,那么,国际油价将有下行或宽幅震荡的可能。

猜你喜欢

中国化肥信息(2022年2期)2022-04-19

中国化肥信息(2020年7期)2020-03-19

中国化肥信息(2019年3期)2019-04-25

今日农业(2019年13期)2019-01-03

能源(2016年2期)2016-12-01

能源(2016年2期)2016-12-01

能源(2016年10期)2016-02-28

中国石油企业(2015年10期)2015-09-24

声屏世界(2015年8期)2015-02-28