我国居民收入分配的变化与趋势探讨

2009-12-28 04:28徐斌

商业经济研究 2009年34期

徐 斌

内容摘要:2009-2010年我国居民收入分配的现状与发展趋势,是各界关注的焦点。本文基于基本统计数据,回顾2008年的历史,分析2009年的现状,展望2010年的发展趋势,从动态的角度思考这个特定时代的收入分配情景,及其背后可能的影响因素。

关键词:居民收入现状趋势增长速度

中图分类号:F121.2

文献标识码:A

年居民收入分配概况

(一)2008年居民收入整体情况

2008年全年城镇居民人均可支配收入15781元,扣除价格上涨因素,比上年实际增长8.4%;农村居民人均纯收入4761元,实际增长8.0%(见图1)。

(二)居民收入来源构成

1城镇居民收入来源特点。从结构上看,工薪收入一直以来是城镇居民人均年收入的主体部分,近几年来也一直保持比较稳定的增长,其变化主要受到国家综合经济实力的影响。其次是转移性收入,由于其主体部分为离退休工资,也是受到国家经济动向的影响。财产性收入以及经营性收入在总收入中所占比重较小,增长也相对来说比较缓慢。经营净收入和财产性收入所占比重非常小,微弱平缓的增长。

2008年,城乡居民在人均收入水平上差距绝对数额进一步扩大,而相对数额较2007年略有缩小,说明2008年农村居民收入的增速略快于城镇居民。

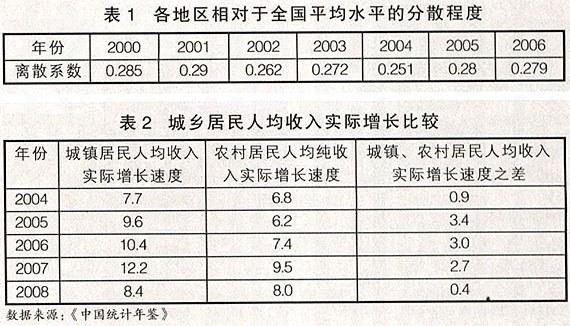

2地区收入分配情况。如表1所示,从数据反应的情况可以看到,各地区相对于全国平均水平的分散程度从2002年的0.285,一直到2006年的0.279呈现上升趋势,地区间的相对差异程度不断扩大。

3行业收入分配情况。近年来,行业间差距的相对数有缩小的趋势。其原因是复杂的,但不排除是工资基数加大这个原因。

4内部收入差距。城镇居民地区间的收入差距明显。从历年的统计数据看,东部地区和中部、西部、东北地区居民收入存在明显差距,2008年数据表明,东部地区人均可支配收入分别是中部、西部和东北地区的1.51倍、1.54倍和1.52倍。

收入分配趋势预测

(一)参考因素

1世界经济形势。美联储预计,2009年美国经济增长速度仅0.3%-1.2%,失业率将达到5.5%-5.7%。到2009年10月有统计显示,美国失业率已经接近10%。2009年东亚经济走势为:IMF的最新报告预测,2009-2010年两年亚洲地区发展中国家的经济增长率仍有望达到8.3%和7.1%;东盟各国经济增长率则将由2008年的4.7%降至2009年的3.3%。

2国内经济动态。一是中小企业出口减少的趋势有所改善;二是成本压力增加和需求提升不大,导致企业利润上升仍不明显,对就业增长和居民收入进一步增长形成较大的压力_三是股票市场和房地产市场调整风险的存在,成为影响我国金融安全以及整个经济增长的不稳定因素。

下文从几个方面对我国的经济运行情况进行回顾,并对未来经济形势进行预测性的分析:

GDP与投资。目前来看,国际货币基金组织、世界银行等组织对2009年中国GDP增长幅度成为共识,2009-201 0年中国的经济增长将能够保持8%-8.5%的水平,经济实现软着陆没有悬念。

受生产资料价格上涨、劳动力工资成本提高、融资成本提高、节能和控制污染排放方面的费用增加等因素影响,企业生产成本增加较为明显。另一方面,随着总需求空间的减小,企业提高产品销售价格转移成本上升压力的空间有限。

出口、消费与就业。预计2010年内需也会有平缓上升,外贸顺差可能保持小幅增加,进而净出口对经济增长的贡献可能会好于2009年。金融危机引起的外部需求下降巨大,同时,国内2009年消费信心平缓,就业中的影响因素捉摸不定,必将导致消费增速的进一步减缓。

对未来的信心。“中国过去30年奠定的良好基础并未因金融危机的爆发而有所改变;经济起飞趋势并未逆转;中国人力资源丰富、基础设施雄厚以及高储蓄率等长期发展的优势没有消减;此外,市场化及贸易自由化的趋势还会加快发展。这都是海内外企业家信心的来源”。近期到欧美等国家调研的胡鞍钢经实地对比后这样说。

3国家政策倾向。实施积极的财政政策和实施适度宽松的货币政策。货币政策要在促进经济增长方面发挥更加积极的作用。我国的基本政策是:改善金融调控,保证货币信贷总量满足经济发展需求,广义货币增长17%左右,新增贷款5万亿元以上。

积极扩大国内需求特别是消费需求,增强内需对经济增长的拉动作用。从现有的政策看:继续调整收入分配格局,提高劳动报酬占国民收入的比重,增加政府支出用于改善民生、扩大消费的比重,增加对城镇低收入群众和农民的补贴。培育消费热点,拓展消费空间,如:引导和促进汽车合理消费,大力发展社区商业、物业、家政等便民消费,扩大文化娱乐、体育健身等服务消费,积极发展网络动漫等新型消费。

在城市应创造条件支持城市消费结构升级。继续抓好公益性服务消费平台建设,大力推广社区、家庭消费新项目,如社区家政、早餐、再生资源回收服务功能。

在农村应完善消费政策,优化消费环境。加快建设“万村千乡”市场工程,推进连锁经营向农村延伸。

保持投资较快增长和优化投资结构。从目前看,政府投资主要用于保障性住房、教育、卫生、文化等民生工程建设,节能环保和生态建设,技术改造与科技创新。铁路、高速公路、农田水利等重点基础设施建设和地震灾后恢复重建,这些投资更主要的是结构优化和效率提升。

多项就业措施将逐步化解不利影响。评价政策措施是否有效,主要是要看是否有利于扩大就业的劳动密集型产业、中小企业、非公有制经济更好发展,更多吸纳就业。要为再就业提供更有效的培训,提高就业人群和就业发展的稳定性。社会保险覆盖面的扩大;基金收缴和使用有效性的保障;并根据市场和社会变动因素动态调整各个项目的水平,指导各地制定优化促进方案并组织实施是关键环节。

多渠道促进农民增收。大力发展特色现代农业,加快小城镇建设,壮大县域经济;加大扶贫开发力度,对农村低收入人口全面实施扶贫政策,也有利于促进农民收入提升。加快新型农业社会化服务体系建设。加大农业科技投入。推广科技成果和建设网络,多种形式的生产经营服务组合,这些都要创新。

(二)收入分配预测

1居民收入整体情况。由上面的各项分析可以看出,到2009年底,世界经济的走势还有很多不确定因素,但总的趋势是好转,只是对于国际贸易、对于投资信心的影响要逐步的恢复,因此,对于2010年的经济形势,绝大部分学者的预期还是比较谨慎的。

金融危机对我国城镇居民的影响要大于农村居民,2008年城镇、农村居民人均

收入平均增长速度之差仅为0.4%,甚至低于2004年的0.9%。因此金融危机尽管有众多负面影响,但同时也将加速缩小我国城乡收入差距的进程(见表2所示)。

从预测看,由于过去几年我国居民收入水平增长都小于国民经济增长的水平情况,所以,2009年我国居民收入仍能保持增长态势,增长预计在5%~8%之间。

2从居民收入来源分析。工薪收入的增长可以从以下几个方面分析:从实际情况看,金融危机使得企业降低了对未来的预期,企业更加注重节约开支,降低人工成本,薪酬结构和水平都有调整。经营性收入近年来在居民收入中的比重有所增加,是受益于政府放宽了从事个体经营的税收政策,在一定程度上带动了居民经营性收入的增长。但是同时,同样是受不确定经济因素的影响,进一步投资与消费的热情难以高涨,预计居民经营性收入的增长也会较前几年放缓。

财产性收入连续几年呈现较快的增长,主要由于股市、房市及存款政策的因素。但是,2009年,股市、房市的不断变化后的复杂因素令人琢磨不定,财产性收入的增长受到很大的影响,预计增长速度会放缓。

在离退休金方面,2007年,政府也给予了连续三年保持增长的承诺,相信也会兑现。而在社会保障方面,政府在几年之中也给予了相当的重视,逐步稳固提高社会保障的水平和覆盖面。同时我国政府将会对农村低收入人口全面实施扶贫政策。新标准提高到人均1196元,扶贫对象覆盖4007万人。因此,今后1-2年内在政府的支持下,城乡居民转移性收入应会保持比较稳固的增长。

3地区间收入分配。由于政府长期坚持采取积极的多项措施促进农民减负增收的政策落实,加之金融危机对于占城镇居民可支配收入主体的工薪收入的较大影响,城乡收入差距的相对数持续几年不断扩大的情况有可能得到改善,但是仍然是由于基数相差比较大的问题,城乡收入差距绝对数扩大的趋势一时之间还难以逆转。由于金融危机的影响,东部地区受影响较大,所以预计2009年东西部的相对差距可能会略有缩小。中部地区近几年发展很快,经济增长速度超过东部,所以预计2009年到2010年中部与东部地区的差距会有缩小趋势,但比较稳定。

4行业间收入分配。垄断型行业仍然占据优势,石油天然气开采、烟草制造、铁路、航空和电信等行业企业在各行业企业景气指数中名列前茅,而后三名的行业分别是农林牧副渔、批发零售贸易和餐饮业、建筑业,可见工资收入较低的都是竞争比较激烈的行业,而这种行业性质的差距以及劳动力市场的倾斜情况在短期内还不会有实质性的改变,因此,预计2009年行业间收入分配差距将波动不是很大,垄断行业仍将占据绝对优势。

5工资增长和趋势。近几年来工资不断增长,国家规定的最低工资也不断上调,但受金融危机影响,中小企业发展中仍有波动因素,由于我国经济增长很大部分是靠出口拉动,国外需求如果不是有效地提升,使得我国许多企业业务也难大幅度提升,市场对劳动力的需求增长也难大幅度提高,又由于劳动力人口增长率较快,使得劳动力供给大于需求,除非国家政策导向,要求明显地提高工资,预计工资的自然增长会受抑制。

猜你喜欢

疯狂英语·初中天地(2021年11期)2021-02-16

当代陕西(2019年17期)2019-10-08

消费导刊(2018年8期)2018-05-25

家庭影院技术(2018年3期)2018-05-09

大社会(2016年6期)2016-05-04

中国卫生(2015年5期)2015-11-08

广州大学学报(社会科学版)(2015年5期)2015-02-27

爆笑show(2014年3期)2014-06-25

江苏年鉴(2014年0期)2014-03-11