浅议新会计准则之公允价值

2009-12-28 05:15张然

现代企业文化·理论版 2009年19期

关键词:公允价值

张 然

摘要:随着经济的发展,特别是衍生金融工具的不断涌现,一种抛弃了成本计量观,更能反映会计个体经济资源价值的计量属性应运而生,这就是公允价值。随着经济环境的不断变化,相关会计理论与方法的不断完善,公允价值会计将成为21世纪财务会计改革和发展的方向,从国际上看全面应用公允价值已是大势所趋。文章从公允价值的历史沿革、公允价值的概念、公允价值计量属性与其他几种计量属性的关系等方面,对公允价值进行了讨论。

关键词:公允价值;历史成本;计量属性

中图分类号:F830 文献标识码:A

文章编号:1674-1145(2009)29-0199-02

一、公允价值的历史沿革

公允价值的提出,最早可以追溯到1889年史密斯与阿迈斯一案的高等法院判例,在该判例中高等法院决定投资者应允许按投资财产的公允价值而不是按历史成本来获得公正的利润。会计上正式提到公允价值始于20世纪80年代后期美国存款储蓄行业的金融危机,这场危机使美国财务会计准则委员会(FASB)于1988年10月启动关于“公允价值”的研究项目,并在此后颁布了一系列旨在推动公允价值会计发展的会计准则。1975年,FASB颁布的SFAS12“某些可交易证券的会计处理”,要求对可变现的普通证券用公允价值计量,这是FASB发布的第一个涉及公允价值应用的会计准则。1990年,SEC主席Breeden在美国议会发表讲话,力荐使用公允价值计量金融工具。Breeden的讲话为公允价值在美国会计准则和实务中的推行注入了动力,揭开了会计计量领域改革的新篇章。20世纪70年代FASB发布准则34个,涉及公允价值的有6个,比率为17.6%;80年代FASB发布准则69个,涉及公允价值的16个,比率为23.1%;90年代FASB发布准则32个,涉及公允价值23个,比率为71.8%;新世纪开始到2004年12月FASB发布准则15个,全部涉及公允价值,比率为100%。而在国际会计准则方面,现行有效的国际会计准则(IAS/FRS)中有75%以上的准则应用了现值或公允价值。2004年,FASB发布了“公允价值计量”征求意见稿,在对美国现行散见于各会计准则、公告和声明中有关公允价值的论述或规范进行评价的基础上形成了统一的公允价值会计的理论框架。2006年,FASB最终发布了《财务会计准则公告第157号——公允价值计量》,这也促使国际会计准则理事会将公允价值计量项目列入其工作计划,使其成为与FASB的一个趋同项目。

我国在1998年发布的《债务重组》中首次采用了公允价值,1999年开始实施的“债务重组”和“非货币性交易”准则是公允价值在我国的最早运用,在2001年修订前的《债务重组》、《非货币性交易》、《投资》等准则中对公允价值有直接的运用。但是推行公允价值的努力遭到了不健康市场环境和不成熟发展阶段的制约,公允价值成了利润调节的工具。2001年1月发布的准则修订稿采取了最为谨慎保守的态度,凡能不用公允价值之处就尽量不用。随着我国加入WTO“后过渡期”(2004年12月11日至2006年末)的开始和我国极力争取国际社会对我国“完全市场经济地位”的承认工作的深入,以及会计国际趋同潮流的不可阻挡,我国已于2004年7月宣布将重新回到采用公允价值的正确轨道上来。2006年2月修订的“企业会计准则——基本准则”中明确将公允价值列为计量属性之一,即是这一努力和承诺的证明。那么,公允价值的魅力何在?公允价值是否不如历史成本可靠?在接下来的陈述中能够得到答案。

二、公允价值的含义

美国财务会计准则委员会FASB对公允价值的定义是:公允价值是双方在当前的交易(而不是被迫清算或销售)中自愿购买(或承担)或出售(或清偿)一项资产(或负债)的金额。与此相对应,国际会计准则委员会(IASC)将公允价值定义为:在公平交易中,熟悉情况的当事人自愿据以进行资产交换或债务清偿的金额。我国财政部于1998年在《企业会计准则——债务重组》准则中也将公允价值定义为,在公平交易中,熟悉情况的双方自愿进行资产交换或债务清偿的金额。由此可见,公允价值的认定依据是市场上对资产或负债公平、自愿的交易金额,从本质上讲,公允价值是一种基于市场信息的评价。公允价值应该是交易双方都接受的公平价格,自然是财务信息使用者认可的适当的价值反映。

随着资产定义对“未来经济利益”这一资产特质的捕捉描定,随着资产计价目的由反映受托责任到针对决策有用的潜移默化,随着收益确定向资产负债观的回归倾斜和全面收益概念的深入人心,公允价值大有取历史成本而代之成为主流计量属性之势。

三、公允价值计量属性与其他几种计量属性的关系

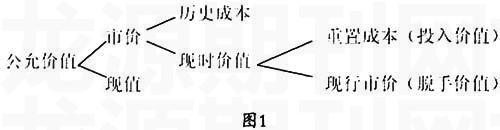

我国会计准则将公允价值定义在公平交易中熟悉情况的交易双方自愿进行资产交换或债务清偿的金额。从定义来看,公允价值并非建立在时态基础之上因而并不构成与历史成本的截然相反之势。若存在活跃市场,一般即以市价作为公允价值,考虑投入价值时公允价值体现为重置成本,考虑脱手价值时公允价值则体现为现行市价;若不存在活跃市场且不易找到相似资产或相似资产也不存在活跃市场时,则未来现金流量的现值将扮演公允价值。如是看来,公允价值的概念实际上已嵌入了各种计量属性而成为一种复合计量属性(见图1)这种广义的公允价值概念与其说是计量属性,不如说是计量所要达到的目标和质量标准。

(一)公允价值与现行成本、现行市价及可变现净值

根据FASB(1984)第5号概念公告,现行成本指现时取得相同的资产或与其相当的资产将会支付的现金或现金等价物。现行市价是指在正常的清算过程中,出售一项资产所能获得的现金或现金等价物。可变现净值是指在正常业务中,一项资产可望换得的、未经折现的现金或现金等价物,扣除转换时可能发生的直接成本。现行成本、现行市价及可变现净值是反映资产的现行价值的计量属性。现行成本是从成本的角度反映现行价值,现行市价、可变现净值是从收入的角度反映现行价值。所以,它们与公允价值的关系可以从下面几点看:

1.公允价值与现行成本、现行市价及可变现净值共同之处在于它们都是现行价值计量。

2.一般来说,当交易各方处于非强迫或非清算的交易中,由市场价格机制所决定的公平的现行市场价格或者说现行成本都是公允价值,但是双方交易非自愿、交易金额不公平等情况的市场价格不是公允价值,同样对应的成本价也不是公允价值。

3.但是,公允价值不一定都是现行成本、现行市价,在个别情况下,比如衍生金融工具,其性质是一种尚未履行或处于履行中的合约,不是已发生的交易,根据(IASC)1997年发布的《金融资产和金融负债会计》的研究报告,所有金融工具均采用公允价值计量,也即用现值技术计量未来现金流量的现值作为公允价值,此时公允价值就不是现行成本、现行市价。

4.可变现净值与公允价值不一致,公允价值计量基础是未来现金流量的现值,按可变现净值计量,未来收回的现金与现在收回的现金是等价的,这样的计量不会得到市场参与者的承认和接受,也就是可变现净值与公允价值计量基础不一致。

(二)公允价值和历史成本

历史成本计量属性是按过去交易和事项发生时的市场价格作为记录和报告的计量属性,即使现行市场价格变动,该记录仍保持不变。即在活跃的市场条件下,在公平的竞争中,历史成本是初始交易或事项的公允价值,是过去的公允价值,不是现在的公允价值。历史成本计量属性是一种静态的计量属性,公允价值计量属性是属于需要重新开始计量的属性,是现行价值计量,是一种动态计量属性。过去交易和事项发生时的公允价值相对于现在是历史成本。实际上,狭义的公允价值可以与历史成本相对,但并非现时与历史的相对,而是动态与静态的相对——历史成本在不同会计期间的变化只是已知数的摊配,公允价值每期必须进行新起点的计量,静态的历史成本只能量化企业所投入的努力,而预期的资本增值则结晶于动态的公允价值。

(三)公允价值与未来现金流量的现值

我们这里指运用现值技术估算某项资产的未来现金流量的现值作为资产的价值的问题,此时的未来现金流量的现值与公允价值都是现行价值。但对某项资产所预期的不同未来现金流量和折现率,可以计算出不同的现值,按公允价值的定义,显然每一种未来现金流量的现值都不是公允价值;我们可从三个方面来看公允价值与未来现金流量的现值的关系:(1)某项资产的公允价值的确定基础是该项资产的未来现金流量的现值,即资产的未来现金流量的现值是形成该资产的公允价值的重要因素。(2)即使单个主体自身认为是对某项资产的未来现金流量现值的最优估计与该项资产的公允价值也不一定一致,因为某项资产的未来现金流量的现值必须能够反映该项资产的可观察的计量属性,这个“现值”必须是在非强迫或非清算的交易中得到市场的承认和接受,才可确定为公允价值。(3)FASB的第7号公告推荐了在缺乏市场价格的条件下应用未来现金流量的现值来确定公允价值,本人的理解是:在缺乏市场价格的条件下,为达到以公允价值计量的目的,可以用未来现金流量的现值计量,近似地作为公允价值计量。如果市场没有可用于估计某项资产的现金流量的信息,企业只能对资产的未来现金流量进行合理假设的基础上估计该项资产的现金流量的现值,以探求公允价值。总之,公允价值是一种理想的计量属性,是难以达到的。若以公允价值为计量目的,现行成本、历史成本、现行市价、可变现净值及特定条件下应用未来现金流量的现值计量都是不同情况下公允价值的近似;在不同情况下现行成本、历史成本、现行市价、可变现净值及特定条件下应用未来现金流量的现值计量接近公允价值的程度不同。以公允价值为计量属性应该说是尽可能选择最接近公允价值的计量属性。

公允价值的提出与应用无疑给会计计量带来了颠覆性的革命,有学者认为:公允价值是“面向21世纪的计量模式”(黄世忠,1997)、“会计发展史上的又一个里程碑”(吴水澎,2002)。但在因为自身具有高度相关性而备受推崇的同时,又因可靠性的丧失而遭到诸多质疑。相关性与可靠性之争成为现今各种关于公允价值文献的主旋律。无论何种研究,其主要动因都是试图调和决策有用观与受托责任观的矛盾,在相关性与可靠性之间达到一种动态的平衡,以期达到会计信息效益最大化。2007年新会计准则将在上市公司执行,而我国运用公允价值的时间不长,又有滥用公允价值的不良记录,相关部门应加快对公允价值的理论研究与实施保证制度的建立,使公允价值在我国得以健康发展。

参考文献

[1]谢诗芬.公允价值:国际会计前沿问题研究[M].长沙:湖南人民出版社,2004.

[2]李传玉,赵欣艳.谈公允价值计量在我国的应用[J].市场周刊,2006,(3).

[3]于永生.公允价值会计理论比较研究[J].财会研究,2005,(6).

[4]陈敏.公允价值的本质及其理论缺陷浅析[J].财会月刊,2005,(10).

[5]卞立岩,张志明.关于公允价值计量的认识与思考[J].财经界(下半月),2006,(10).

猜你喜欢

知音励志·社科版(2016年11期)2016-12-20

中国经贸(2016年20期)2016-12-20

商业研究(2016年8期)2016-12-20

经济研究导刊(2016年24期)2016-12-12

商业会计(2016年15期)2016-10-21