会计报表分析方法探讨

2009-11-11 03:31吴中力

经济师 2009年9期

吴中力

摘 要:文章重点分析了会计报表的技术分析方法,指出在进行会计报表分析时,应确定适当的分析方法,由于各种报表分析方法的局限性,易使分析结果出现偏差,因此,应不断强化和完善会计报表分析方法体系。

关键词:会计报表 分析方法 技术方法

中图分类号:F231.5 文献标识码:A

文章编号:1004-4914(2009)09-175-02

会计报表分析,是根据不同报表使用者的目的,运用具体方法对会计报表中有关数据资料进行比较与研究,并评价企业的财务状况与经营成果,以便为管理决策提供依据的管理活动。所谓会计报表分析方法,是为完成会计报表任务而采取的分析程序及其技术方法,是保证会计报表分析时效性、正确性的必要手段。

会计报表的技术分析方法是采取具体的技术手段对会计报表进行分类、汇总、计算、分析,又称为数量或数学分析法,通常包括以下五种:趋势分析法、结构分析法、财务指标分析法(比率分析法)、对比分析法(比较分析法)、因素分析法。

一、趋势分析法

趋势分析法是通过观察连续数年的会计报表,比较、分析某些项目或指标的增减变化情况,从而判断其发展趋势,并对未来的结果作出预测的一种报表分析方法,常见的有趋势百分比法和回归直线法。

1.趋势百分比法。

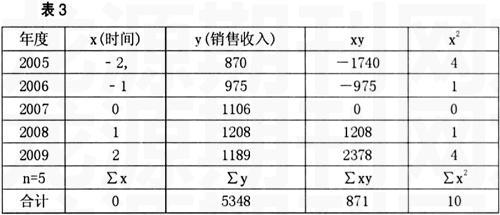

例1.A公司2005年-2009年连续5年的销售收入等项目如表1所示:

从表中数据可看出,A公司5年来销售收入有较大的增长,但利润却增长缓慢,进一步计算趋势百分比,就能更准确清晰地反映各年变动的程度。求趋势百分比即求发展速度,用公式表示:发展速度=报告期水平/基期水平,由于采用基期的不同,分为定基发展速度和环比发展速度,本例以2005年为基期计算A公司各项目的趋势百分比,计算结果如表2:

分析:A公司5年来销售收入得到了较大的增长,但销售利润却增长缓慢,低于销售收入的增长,甚至在2008年、2009年还出现下降的趋势,原因主要是销售成本和销售费用增长太快,远远高于销售收入的增长,从而影响了销售利润的增长。

2.回归直线法。回归直线法又称为回归分析法,是通过建立回归直线方程预测销售和收益所普遍采用的一种趋势分析方法。即通过建立方程组:

∑y=na+b∑x

∑xy=a∑x+b∑x2

求出a和b,将a、b的值代入方程y=a+bx,只要确定x的值,即可求出y,其中:a,b为常数,y表示预测值,x表示时期系数的值(或产销量),n为时期数。由于时间序列间隔相等,因此也可以采用简单的方法进行处理,这种方法称为修正的时间序列回归法。采用此方法应注意以下三点:(1)通常令∑x=0,若时期数为奇数,则x间隔期(即系数)为1,取中间数为0,即:x为…-3,-2,-1,0,1,2,3…;若时期数为偶数,则中间数设为-1,1,间隔期为2,即x定为…-5,-3,-1,1,3,5…(2)令∑x=0,由上述方程组推导得出a=∑y/n,b=∑xy/∑x2,然后将a、b的值代入y=a+bx,只要确定x的值,即可求出y的值。(3)在预测时,必须把预测期的时间按上述方法进行修正,然后再代入y=a+bx,否则,结果容易出现偏差。

例2.以上例A公司销售收入数据为例,运用修正的时间序列回归法预测该公司2010年的销售收入。

令∑x=0,则a=∑y/n=5348/5=1069.6 b=∑xy/∑x2=871/10=87.1,将a和b代入y=a+bx,即y=1069.6+87.1x,确定2010年x的值为3,则2010年的销售收入y=1069.6+87.1*3=1330.9万元。

二、结构分析法

结构分析法是将会计报表中的某一关键项目金额作为100%,再将其余有关项目金额换算为对该关键项目的百分比,以揭示出会计报表中各项目的相对地位和总体结构关系。

仍以上表中A公司的销售收入等项目数据为例,以销售收入为100%,可以计算出其他项目的结构百分比,即2005年-2009年的销售利润占销售收入的百分比分别为:17.2%、17%、16.2%、14.4%、13.7%(计算略),从中可以进行分析,从各期结构百分比的变动,可以看出,正是由于销售成本和销售费用占销售收入比重的逐年增加,才导致A公司销售利润占销售收入的百分比(即销售利润率)的逐年下降。这种方法的优点是:(1)比趋势分析法更能准确地分析企业财务活动的发展趋势(如上例中趋势分析法中的销售利润是先增长后下降,而在结构分析法中销售利润率是逐年下降、一目了然);(2)能消除不同时期(不同企业)之间业务规模差异的影响,有利于分析企业的耗费和盈利水平(不同企业之间无可比性,若都采用此方法,可得出同一指标,如:销售利润率,将同一指标进行比较,可进行分析判断)。采用此方法既可用于同一企业不同时期财务状况的纵向比较,又可用于不同企业之间的横向比较,常用于资产负债表、损益表、现金流量表的分析。

三、财务指标分析法

财务指标分析通常也称为财务比率分析,是报表分析中运用最广泛的一种方法,是根据会计报表中两个项目或多个项目之间的关系,计算其比率,以评价企业的财务状况和经营业绩的一种财务分析方法。根据会计报表计算的财务指标一般有三类:第一类是反映企业偿债能力的财务比率,如:流动比率、速动比率、资产负债率等;第二类是反映企业获利能力的比率,如:资产利润率、销售利润率、每股盈利等;第三类是反映企业周转能力(营运能力)的比率,如:资产周转率、应收账款周转率、存货周转率等。实际上,第三类指标既与评价偿债能力有关,也与评价获利能力有关。由于此类方法分析者众多,本文暂不赘述。

四、对比分析法

对比分析法又称比较分析法,是将会计报表中的某些项目或财务指标与另外的相关资料相比较,以评价企业的财务状况、经营业绩的一种常用的报表分析方法。依据比较分析的目的不同,会计报表的对比分析主要有以下几个方面:(1)本期数据与以前时期数据对比(通常称为“纵向比较”);(2)企业的数据与同行业其他企业或行业平均水平、先进水平对比(也称为“横向比较”);(3)本期的实际数与计划数、预算数对比(也称为“差异分析”),因素分析法中常用,此方法是会计报表分析应用最多的方法;(4)实际完成指标与标准指标对比;(5)期末数与期初数对比。

五、因素分析法

1.因素分析法指通过对某一综合性财务指标,内在构成因素的具体解剖来分析各因素变动对该指标的影响,属于特定的分析方法。

2.因素分析法的基本原理及应用。

(1)使用条件:某一综合性财务指标内必须含有若干个因素,且各因素之间互为乘积关系或加减关系。如:①销售收入=销量×单价;②产品成本=产量×单位成本;③材料费用=产量×单位材料耗用量×单价;④自有资金利润率=销售净利率×总资产周转率×权益乘数。

(2)适用范围:适用于多种因素构成的综合性指标的分析,如:成本、利润、资本周转等方面的指标。

(3)具体应用:采用因素分析法通常有连环替代法和差额计算法两种形式。

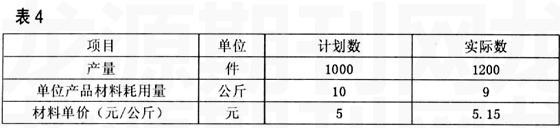

例3.甲产品成本中直接材料费用项目,计划数与实际数的有关资料如表4所示:

要求:A.分别确定直接材料费用项目的计划数与实际数。

计划材料费=1000×10×5=50000元,

实际材料费=1200×9×5.15=55620元;

B.确定材料费用的变动额。

实际数-计划数=55620-50000=5620元;

C.对材料费用变动情况进行具体的因素分析。

方法一:连环替代法,是通过依次替换因素,计算几个相互联系的因素对综合经济指标变动影响程度的分析方法。

①式=1000×10×5=50000元

②式=1200×10×5=60000元

②式-①式=10000元(产量增加的影响)

③式=1200×9×5=54000元

③式-②式=-6000元(材料节约的影响)

④式=1200×9×5.15=55620元

④式-③式=1620元(价格提高的影响)

全部因素的影响=10000-6000+1620=5620元

采用连环替代法必须注意以下几个要点:顺序性,连环性,假定性。优点是计算方法简单,反映问题清晰明了,缺点是在一定条件下的连环运算,其计算结果不可能十分准确,必须同时满足其三个特性,缺一不可。

方法二:差额计算法,是通过计算各个因素报告期与基期的差额,与同变量因素计算,直接得出各因素变动对综合经济指标差异的影响程度的分析方法。

①产量因素的影响=(1200-1000)×10×5=10000元

②单位产品材料耗用量因素的影响=1200×(9-10)×5=-6000元

③单价变动的影响=1200×9×(5.15-5)=1620元

④各因素共同影响材料成本=10000-6000+1620=5620元

差额计算法的优点是它与连环替代法原理相同,但是大大简化了计算量,因而在实际分析工作中被广泛采用。

D.根据以上计算作出分析结论。以上分析表明,由于产量提高影响材料成本增加了10000元,由于单位产品耗用量节约影响材料成本降低了6000元,由于材料价格提高影响材料成本增加了1620元,三项因素共同影响材料费用总额增加了5620元。

在实际工作中,会计报表的分析往往是以上几种基本分析方法的结合运用。几种分析方法互相结合、互相补充、互相印证,才能使我们从财务报表分析中对企业的财务状况、经营成果,以及未来发展的可能情况,获得较为全面和深入的了解,为制定各种经济决策,提供可靠的依据。

当然,企业财务报表分析固然非常重要,但我们也要认清财务分析与评价的局限性,并且在必要时做适当的调整,分析人员应明确其不足之处并对症下药,努力完善财务分析和评价的方法和手段,确保其不断健全和发展。目前国内绝大多数企业尚未建立完善的会计报表分析方法体系,因此,不断强化和完善会计报表分析方法体系是企业最为重要的生存和发展手段。

(作者单位:山西焦煤集团西山煤矿总公司 山西太原 030000)

(责编:贾伟)

猜你喜欢

北京航空航天大学学报(2021年9期)2021-11-02

重型机械(2020年2期)2020-07-24

中国航海(2019年2期)2019-07-24

财讯(2018年8期)2018-05-14

建筑建材装饰(2016年14期)2017-01-05

商情(2016年42期)2016-12-23

行政事业资产与财务(2016年10期)2016-09-26

财经界(学术版)(2015年4期)2015-03-18

原子能科学技术(2014年1期)2014-02-28