AC高速公路审计案例分析

2009-10-30 09:33聂长流

审计与理财 2009年10期

聂长流

一、建设基本情况

AC高速公路是×××至×××国道主干线在江西的一段,路线全长×××公里。全线采用双向四车道高速公路标准,设计行车速度100公里/小时,路基宽度26米。全线地质状况复杂多变,地下溶洞较多,设计和施工难度较大。全线主要工程量包括:路基土石方×××万立方米;中等以上桥梁×××座,总长×××米,其中特大桥×××座、大桥×××座;隧道×××道,长×××米;互通立交×××处,分离立交×××处。批准概算总投资×××亿元,实际投资预计约×××亿元,平均每公里投资约×××万元。目前到位资金×××亿元,其中交通部专项拨款×××亿元、省交通厅专项资金×××亿元、国内商业银行贷款×××亿元。是完全由××××年3月,国家计委批复该项目可研报告。7月,交通部批复该项目初步设计。×月,该项目正式开工建设。××××年×月×日正式通车,建设期仅有两年。

该项目实行了项目法人负责制,项目法人由省交通厅指定×××承担,并由其组建成立省交通厅高速公路建设项目办公室,承担项目的组织实施。通车后,仍由×××组建成立高速公路收费管理处,负责全线的营运、养护、收费管理等,并负责贷款的偿还。

二、审计基本做法

2004年×月,根据审计工作年度计划,由江西省审计厅投资处组织安排对该高速公路建设项目进行概算执行审计。当时AC高速公路建设项目已基本完成路基路面工程,累计完成投资额×××亿元,占总投资的41.6%。但从工程量来看,实际上主体工程已基本完工,主要是房建工程和交通工程刚刚开工建设。从概算执行审计来看,是比较理想的时机,此时路基路面施工单位、监理单位大部分还在现场。

本次概算执行审计准备时间比较充分。2003年底,该处室基本确定了项目审计负责人,并由项目负责人组织了相关人员对该高速公路进行了比较全面的审前调查。根据审前调查,在审计实施前,项目负责人制定了比较详尽的审计实施方案。在该方案中,介绍了该项目建设基本情况,明确了审计目标,锁定了审计的主要内容和范围,确定了审计组成员和分工,并制定了时间安排表,同时提醒了注意事项。最终的审计实施基本上按照审计实施方案执行,审计的总体目标也基本上得以完成。

本次审计实施从×月19日至×月11日,用时21天,选调省市县三级审计人员16人,组成了三个审计小组,对项目办和两个下设的管理部分头进驻审计。本次审计的主要内容和范围是:概算执行情况;招投标情况;工程投资情况;勘察、设计、施工、监理单位执业情况等。发现的主要违法违规问题是:全线路基路面施工指定分包较为普遍;某些施工、监理、勘察设计单位违规转包或分包;违规签订监理承包合同虚列建设成本;全线管理、养护及服务用房远远超过交通部批复标准等。

三、审计分析评价

对AC高速公路建设项目概算执行审计,是江西省审计机关高速公路建设项目审计中比较有特色也比较成功的一次审计,同时也是江西省审计高速公路建设项目自1991年至2004年13年历史中的一次重大转折。本次审计基本奠定了高速公路概算执行审计总体模式和思路,对其后的高速公路建设项目审计起到了示范性影响。其主要特点表现在:

(1)本次审计第一次比较完善地制定了审计实施方案。在审计实施前,审计负责人几次到该高速公路项目办和建设现场了解建设投资情况和建设管理体制情况,并且对工程量和地质状况以及施工单位、监理单位、勘察设计单位作了初步了解。之后制定了切合实际且比较全面可行的审计实施方案(略)。由于制订了上述详尽的审计实施方案,使每个审计人员都了解本次审计的战略意图和自己的工作职责和目标以及实施的时间。这不仅在高速公路审计中第一次规定每个审计人员每天的工作任务,就是在其他行业的审计也是鲜有的。

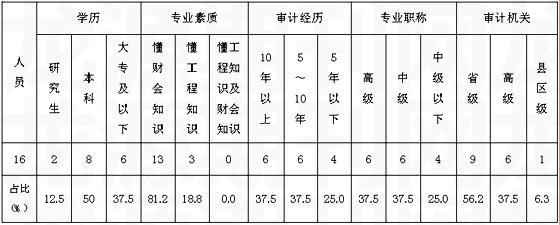

(2)第一次突破投资处审计现有的审计力量进行审计力量整合。本次审计由于考虑到工作任务较重,审计地域跨度较大,审计人员专业素质不尽合理,便联合三个设区市和一个县区组织精干审计力量与投资处组成审计组共同进行审计,较好地解决了审计力量和专业素质结构不合理的问题。从表1可以看出,本次审计组人员达到了16人,其中省厅9人、市审计局6人、区审计局1人,审计总体力量比较强。从审计组人员结构进行分析,本次审计相对来讲也是比较合理的,基本可以胜任本次审计的任务。如从学历来看,本科以上的审计人员占62.5%;从专业素质看,懂财会知识的占81.2%,懂工程知识的占18.8%;从审计经历来看,有5年以上审计经历的审计人员占75%;从专业职称看,中级以上职称占75%。因此,这次对审计力量的整合是比较富有成效的。

表1 AC高速公路建设项目概算执行审计人员专业素质及审计力量分析表

资料来源:根据江西省审计厅内部审计档案整理

(3)审计内容和审计思路有了新的亮点。一是将招投标工作和参与建设单位的执业状况纳入到审计的视野,并且当作审计的重点内容。以前的审计主要注重概算编制的合法性、概算执行的规范性以及资金管理和投资完成的真实性等,招投标工作以及参与建设单位的执业状况一直是审计的“盲点”。本次审计有所拓展,在招投标方面,本次审计对所有工程项目的招投标从招标文件制定和公告、资格预审、清标、评标、定标所有环节进行了比较全面地审计;在参与建设单位执业状况方面,本次审计分成5个审计小组延伸审计施工、监理、勘察设计等单位32个,审计面达70%以上。二是对全线征地拆迁补偿资金分配、管理和使用情况进行了全面审计。该项目征地拆迁工作涉及3个设区市、8个县(市、区)、28个乡镇,几百个村庄上万户农户。本次审计对3个设区市、8个县(市、区)征地拆迁办进行了全面审计,对20个乡镇征地拆迁机构进行了抽查,对500户被征地拆迁户进行了上户问卷调查。在审计过程中始终以资金为主线,从项目办逐级追查到各市县征地拆迁办、乡镇征地拆迁办直到被征地拆迁户。这次对征地拆迁资金的专项审计,为保障农户的合法利益起了一定的作用。

(4)审计威慑力有所突破,审计成效比较明显。由于本次审计严格按照审计实施方案执行,因此本次审计基本上达到了审计目标。首先从审计发现的主要问题来看,有以下几方面的突破:一是首次全面如实地揭示了江西高速公路建设过程中存在的指定分包现象。AC高速公路在招标公告时确定路基路面施工标段为×××个,但在定标时业主确定中标单位为×××家,违规分割标段×××家,分割金额占合同金额的×××%。二是发现了不少目前建筑领域普遍存在的一些施工、监理、勘察设计单位违规转包分包、不具备资质执业以及挂靠等现象。违规转包分包是建筑领域的一大“顽症”,但以前审计始终“置身其外”。这次审计发现×××个路基路面中标单位将一些主体工程或关键工程进行了分包或转包,×××个路基路面指定分包单位进行了再次分包或转包,×××个监理单位将全部监理工作量转包给不具备高速公路监理执业资格的监理单位,×××个交通设计单位将部分勘察设计任务分包给其他单位。三是深刻全面地揭示了征地拆迁资金分配使用中存在的挪用、抵扣、挥霍浪费等问题。如某市征地拆迁办调剂截留应补给农户征地补偿资金达×××万元,占总额的×%等等。从审计处理来看,审计部们不仅依照有关法律法规对发现的违法违规问题进行了严肃处理,还将本次审计发现的一些主要问题整理成《审计要情》,上报省委省政府几位主要领导,引起了他们的高度重视,不久,由省政府分管领导组织召开了由省发改委、省交通厅、省政府重点办、省审计厅四方参加的整改会,对该高速公路存在的主要问题其实也是江西省高速公路建设过程中存在的带有共性的普遍性的问题进行整改纠正。也正是因为这次整改会,省政府责成省交通厅以后新开工的高速公路,不允许采取以前高速公路建设的一些不尽合理的模式进行,从而彻底杜绝了同类问题的发生,为今后江西高速公路建设的健康发展发挥了积极的作用。因此,不论是从审计发现的违法违规问题还是从审计处理来看,这次审计较之以前有所突破,审计威慑力得以提高,审计成效明显。

但这次审计同样也存在一些缺点:一是本次工程审计仍然没有得到突破。在审计实施方案中,寄希望工程审计这次能够得以突破,但在执行中效果不明显。二是发现了一些比较严重的违法违规线索,但是受各种因素的制约,也没有得到突破。

综上所述,AC高速公路概算执行审计为今后的高速公路审计开辟了一条新的道路,成效比较明显。但审计过程中仍存在比较明显的不足,一些关键性的问题仍没有得到解决。有待于今后的高速公路概算执行审计进一步完善和探索。

(作者单位:江西省审计厅)

猜你喜欢

新农业(2022年13期)2022-07-18

科学导报·学术(2020年42期)2020-10-30

装饰装修天地(2020年4期)2020-05-06

科技创新导报(2016年23期)2016-12-23

城市建设理论研究(2012年35期)2012-04-23

四川党的建设·农村版(2010年8期)2010-10-19

企业导报(2009年8期)2009-10-30