金融危机背景下“保增长、调结构”的信贷资源配置研究

2009-10-28 08:10中国人民银行济南分行营业管理部课题组

金融发展研究 2009年9期

关键词:因果关系

中国人民银行济南分行营业管理部课题组

摘要:囿于现阶段中国经济实际,信贷政策必然成为货币政策的一个组成部分,并承担着促进经济增长和引导经济结构调整的双重使命。2008年下半年以来,在应对国际金融危机冲击、实施适度宽松货币政策的背景下,信贷资源配置成为中国经济“保增长、调结构”的重要手段。本文通过对信贷结构与经济产出结构进行协整检验和格兰杰因果检验,验证了信贷增长对于经济产出增长的积极作用,为经济结构调整中的信贷资源配置提供了思路。

关键词:保增长;调结构;信贷资源配置;协整关系;因果关系

Abstract:Based on the current stage of Chinas economy, credit policy will inevitably become one part of monetary policy.It assumes to maintain economic growth while guiding the economic structure adjustment. Since the second half of 2008, under the background of the international financial crisis and the implementation of moderately loose monetary policy, credit resources allocation becomes to be an significant way to maintain Chinas growth and economic restructuring. In this paper, we use cointegration test and Granger causality test to verify that, the credit growth plays an active role in the growth of the economic output and provide a method to allocate the credit resources effectively in economic structure adjustment.

Key Words:maintain growth,structure adjustment,credit resources allocation,cointegration test,Granger causality test

中图分类号:F830文献标识码:B文章编号:1674-2265(2009)09-0063-04

一、引言

在国际金融危机冲击下,我国经济面临着前所未有的困难,为应对冲击,我国适时出台了以积极财政政策和适度宽松货币政策为主线的各项“保增长、调结构”措施,并取得了明显成效。截至2009年6月末,我国本年新增贷款超过7万亿元,达到历史最高水平,为“保增长”创造了积极的资金环境。然而,就“调结构”而言,当前的信贷政策效应尚不明显。笔者认为,信贷资金作为一种重要的市场要素和社会资源,在适度宽松的货币政策背景下,理应进一步加强有效配置,进而推动经济又好又快发展,以实现宏观经济“保增长”与“调结构”的目标。

对于我国这样一个经济正处于双重转型(计划经济转市场经济、发展中国家转发达国家)时期的国家而言,由于货币供应的主要渠道来自信贷资金,因此对信贷资金配置进行研究显得尤为必要。国内学者大多倾向于探讨信贷资金投向的非均衡性,重点研究其信贷制度与信贷集中问题,如荣杰(2008)、徐建斌(2003)等。相关研究大都认为商业银行的集约化经营策略,以及对大城市、大企业和大项目的投向偏好,是造成资金供给渠道与贷款投向双集中,并最终导致信贷资源配置失衡的主要原因。与国外相比,国内学者更重视政府政策对信贷资源配置的引导,探求发挥信贷集中正效应、限制信贷集中负效应的有效途径。针对经济发展与经济结构调整中的信贷资金配置方面的研究偏少,尤其针对金融危机背景下“保增长、调结构”中信贷资金配置的实证研究则更为缺乏。本文为进一步探索信贷资金与经济发展的关系,从宏观角度对山东省近18年来信贷资金增长与经济产出增长间的关系进行了实证分析,在为山东省进一步有效贯彻落实“保增长、调结构”政策提出切实可行的建议的同时,也为下一步货币政策的动态调整提供了参考依据。

二、实证分析——以山东省为例

(一)数据及变量选取的相关说明

就“保增长,调结构”政策而言,目前较为普遍的认识是“保增长”重点指GDP的增长,“调结构”重点指产业结构和三大需求结构的调整。因此结合支出法计算国内生产总值的基本原理,本文选取各产业GDP、居民消费总额、固定资产投资总额和出口总额作为反映经济发展与结构变化的相关指标。具体来看,一方面,选取山东省1991—2008年当年新增GDP、第一产业新增GDP、工业新增GDP和第三产业新增GDP作为对应经济增长的总、分量指标,相应选取新增贷款总额、新增农业贷款、新增工业贷款、新增第三产业贷款(以“新增贷款-新增农业贷款-新增工业贷款”替代)作为经济增长的对应信贷指标;另一方面,选取山东省1991—2008年的新增出口总额、新增居民消费总额和新增固定资产投资总额作为经济增长的分量指标,选取新增贷款总额作为对应信贷指标。其中,1991—2007年的所有数据均取自《山东统计年鉴(2008)》,2008年数据来自相关部门公布结果。各符号代表意义如下:DK—新增贷款总量、NY—农业贷款增量、GY—工业贷款增量、SC—第三产业贷款增量、XZNYGDP—第一产业新增GDP、XZGYGDP—工业新增GDP、XZSCGDP—第三产业新增GDP、XZGDP—当年新增GDP、XZCK—新增出口总额、XZJMXF—新增居民消费总额、XZGDZCTZ—新增固定资产投资总额。

(二)信贷资金增长与GDP产出

1. 线性回归。根据相关投入产出理论,经济产出与资本投入间存在显著的正相关关系,至于这种正相关关系用何种模型予以表达,不同的研究中有不同的观点。笔者认为,在不考虑其他影响因素的前提下,一元线性回归模型即可满足度量的基本要求。因此,本文以各新增产出指标为因变量,以各对应新增资本(贷款)投入为自变量,建立一元线性回归模型,回归结果显示,各产业新增贷款与对应产业新增GDP产出间存在显著正相关关系,其一元线性回归模型分别如下所示:

总产出:XZGDP=1.78*DK-228.6 (1)

农业产出:XZNYGDP=0.70*NY+51.5(2)

工业产出:XZGYGDP=2.74*GY+244.2(3)

第三产业产出:XZSCGDP=0.83*SC-61.1 (4)

从各产业回归系数来看,新增贷款投入对工业新增的产出效率最高,当新增工业贷款每增加1个单位时,工业新增产出将增加2.74个单位;而农业新增的资本产出效率最低,当新增农业贷款增加1个单位时,农业新增产出仅增加0.7个单位;从总产出来看,当新增贷款每增加1个单位时,新增产出将增加1.78个单位。

2. Granger因果检验。尽管通过上述线性回归可以发现,信贷投入的增长与经济产出的增长间存在显著的正相关关系,但这种关系是否为必然的因果关系还不能确定,这就需要进行Granger因果检验。应用Eviews3.1对各产业新增贷款与对应新增GDP产出进行的Granger检验输出结果如表1所示:

从表1可以判定,在5%的显著性水平下,DK增长是导致XZGDP增长的格兰杰原因,而XZGDP的增长不是导致DK增长的格兰杰原因;NY与XZNYGDP间不存在任何显著的格兰杰因果关系,即NY与XZNYGDP的变动不存在显著的因果关联;GY与XZGYGDP互为格兰杰因果关系,即GY增长是导致XZGYGDP增长的格兰杰原因,而XZGYGDP的增长也是导致GY增长的格兰杰原因;SC增长是导致XZSCGDP增长的格兰杰原因,而XZSCGDP的增长不是导致SC增长的格兰杰原因。

3. 协整分析。前述的回归结果表明信贷增长与GDP产出间存在显著正相关关系,因此进一步求证两者之间是否存在协整关系,即是否存在一种长期的稳定关系,这对于经济模型的再优化具有十分重要的作用。

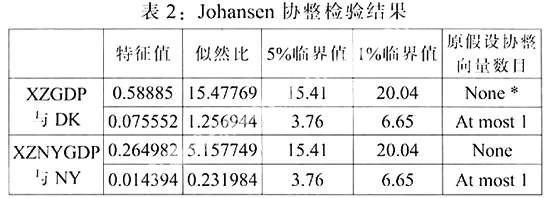

要对变量之间的关系进行协整检验,首先要对各变量进行单位根检验,以检验其是否为平稳时间序列,目前较为普遍的方法是采用ADF检验方法。本文利用Eviews3.1软件对各原始变量进行的ADF检验输出结果显示,在10%的显著性水平下,所有变量在观察期内的数据均为非平稳时间序列。通过进一步检验以上数据的一阶差分序列,发现部分指标通过了平稳性检验,在5%的显著性水平下,XZNYGDP、DK、NY、GY和SC等五项指标的一阶差分数据满足平稳性要求,而XZGDP、XZGYGDP和XZSCGDP等三项指标的一阶差分数据未通过平稳性检验,但XZGDP的一阶差分数据在10%的显著性水平下可以满足其平稳性假设。这一结果表明,XZNYGDP与NY、XZGDP与DK间都可能存在协整关系或长期均衡关系。为确定变量间是否存在协整关系,还需要对变量进行Johansen极大似然估计检验,本文分别对XZNYGDP与NY、XZGDP和DK之间的关系进行Johansen协整检验,Eviews3.1的输出结果如表2所示:

通过表2可以看出,在5%的显著性水平下,可用判定XZGDP与DK间存在唯一的长期稳定均衡关系,而XZNYGDP与NY间不存在长期稳定的均衡关系。

根据 Stock(1987)的证明,对存在协整关系的时间序列,OLS回归的估计量不仅是一致的,而且快于平稳时间序列OLS估计量的收敛速度。因此,可以使用传统的OLS方程展示这一均衡状态。对于新增贷款与新增GDP而言,前述回归方程(1)即反映了贷款新增与GDP产出增量间的长期均衡关系;对于新增农业贷款与新增农业GDP产出而言,前述回归方程(2)获得的结果则更多是一种偶然性或者阶段性结论;对于工业和第三产业而言,两者的贷款新增与产出增量间是否存在长期均衡关系,依据文中数据尚不能获得某一确定的结论。

(三)信贷资金增长与“投资、出口、消费”

1. 线性回归。由于本文中将经济发展的“三驾马车”—出口CK、居民消费总额JMXF和固定资产投资总额GDZCTZ作为经济的产出变量,因此同样可以建立新增贷款DK与各新增产出变量的一元线性回归模型。以新增贷款总额DK为自变量,分别以XZCK、XZJMXF和XZGDZCTZ为因变量进行一元线性回归,从输出结果可以发现,在1%的显著性水平下,新增贷款总额与新增出口、新增固定资产投资和新增居民消费等三者都存在显著正相关关系,也再一次验证了相关投入产出理论,三者的一元线性回归模型分别如下所示:

新增出口:XZCK=0.07*DK-23(5)

新增居民消费:XZJMXF=0.45*DK-3.9(6)

新增固定资产投资:XZGDZCTZ=DK-208.7 (7)

从上述回归方程来看,全社会新增贷款对于固定资产投资的产出效率最高,当新增贷款增加1个单位时,新增全社会固定资产投资也将增加1个单位;而出口的新增贷款产出效率最低,当新增贷款增加1个单位时,新增出口仅提高0.07个单位。

2. Granger因果检验。分别对信贷投放增长与“三驾马车”增长进行格兰杰因果检验,发现在5%的显著性水平下,XZCK的增长不是导致DK增长的格兰杰原因,而DK增长却是导致XZCK增长的格兰杰原因;XZGDZCTZ的增长不是引起DK增长的格兰杰原因,而DK增长却是导致XZGDZCTZ增长的格兰杰原因;XZJMXF的增长不是引起DK增长的格兰杰原因,而DK增长却是导致XZJMXF增长的格兰杰原因。

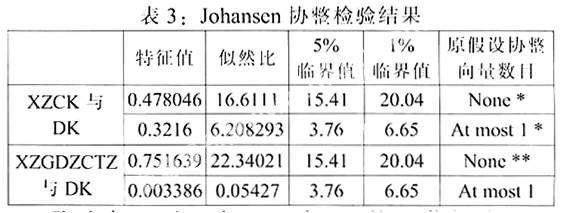

3. 协整分析。通过ADF单位根检验发现,在10%的显著性水平下,XZCK、XZGDZCTZ和XZJMXF的原序列未通过单位根检验,表明其为非平稳序列,而与其相对应的一阶差分序列,除XZJMXF外,XZCK和XZGDZCTZ均通过单位根检验,表明两者的一阶差分序列满足平稳性要求。为确定XZCK、XZGDZCTZ与DK间是否存在协整关系而进行的Johansen极大似然估计检验输出结果如表3所示:

通过表3可以发现,在5%的显著性水平下,XZCK与DK间存在唯一的长期稳定均衡关系,而XZGDZCTZ与DK间同样存在唯一的长期稳定均衡关系。这一长期稳定均衡关系如方程(5)和方程(7)所示,即当新增贷款每增加1个单位时,新增出口和新增固定资产投资分别新增0.07和1个单位。对于与之相对应的新增居民消费而言,前述的回归方程(6)不能表明是一种长期的稳定均衡关系。

三、结论与建议

从总产出与总投入角度来看,新增贷款总量的增长与新增GDP产出间存在显著正相关关系,而且这一关系是一种长期稳定的均衡关系。新增贷款总量的增长是引起新增GDP产出增长的一个原因,但新增GDP产出增长却并非新增贷款总量增长的原因。

从分产业产出与投入角度来看,各产业新增贷款的增长与各产业新增GDP产出之间均存在显著正相关关系,其中工业新增贷款的产出效率最高。新增工业贷款和第三产业贷款的增长是导致相应产出增长的一个重要原因,但仅有工业领域存在相互激励的作用。

从三大需求角度来看,出口、固定资产投资和居民消费需求的增长均受到新增贷款总量的影响,两者之间均存在显著正相关关系,其中固定资产投资需求的新增贷款产出效率最高。同时,出口增长、固定资产投资增长与新增贷款间存在一种长期稳定的均衡关系。新增贷款的增长是导致三大需求增长的一个重要原因,但三大需求的增长却并不能导致新增贷款增长。

通过上述分析不难看出,当前的“保增长、调结构”政策从短期来看确实存在某种利益博弈,即“保增长”的最优选择应该是进一步确保对固定资产投资资金需求的优先供给,加大对工业新增资金的投入,而“调结构”的最优选择应该是进一步提高第三产业的资本产出效率,强化信贷资金对居民消费需求的影响。因此,面对当前的经济形势,就山东省而言,“保增长、调结构”的重点应该放在以下几方面:

第一,基于首要目标—“保增长”的需要,当前信贷资金供给应“保量求质”,重点加强对工业和固定资产投资领域的资金投入。

一是增加工业资金投入。根据2009年6月末山东省金融统计数据显示,上半年全省新增贷款总额已经超过4000亿元,按照这一规模估算,GDP总产出将增长超过7200亿元,经济增速也将超过20%,与近几年的经济发展速度相当。然而,其中工业贷款新增仅为100亿元,不足新增贷款总额的5%,这一状况与工业新增贷款的高产出效率相背离。因此,下一步信贷资金供给的重点不应该放在总量增长上,而应该重点进行资金引导,以寻求信贷配置的进一步优化。

二是在保障固定资产投资资金需求的同时,重视优化投资结构。为应对金融危机的冲击,扩大政府投资成为本轮经济刺激计划的重点,而固定资产投资中对政府投资的资金供给十分充足,因此下一步应重点加强对投资结构的优化。重点支持能有效扩大内需、增强经济发展后劲的固定资产投资,避免无效投资和重复建设,发展乘数效应高、经济效益好、有利于经济结构升级和优化的固定资产投资。

第二,基于中长期目标—“调结构”的需要,信贷资金应强化对第三产业和居民消费资金需求的支持力度,不断提高其资本产出效率。

一方面,增加第三产业资金投入,提高其资本产出效率是经济可持续发展的必然选择。从产业结构来看,尽管各产业产出增量与新增贷款增量间均存在显著正相关关系,但农业新增产出与新增贷款间尚无明确因果关系,其增长可能主要受自发性增长的影响。因此,通过信贷资源配置优化产业结构的重点只能放在第三产业,只有不断提高第三产业的资本产出效率,才能真正实现经济的可持续发展。

另一方面,逐步提高居民消费贷款比重,强化信贷刺激消费能力。通过三大需求来看,由于出口增长、固定资产投资增长与贷款增长间存在一种长期稳定的均衡关系,因此通过信贷资源配置优化需求结构的重点只能在居民消费领域。只有逐步提高居民消费贷款在各项贷款中的比重,才能不断强化信贷资源配置对于居民消费的刺激作用。

参考文献:

[1]黄虎,肖勇光.信贷结构与经济增长的协整关系分析[J].理论与实践,2009,(4).

[2]孙力军.信贷市场货币政策传导机制的实证分析[J].济南金融,2006,(2).

[3]王新,马文波.凯恩斯乘数理论及信贷资金配置[J].金融研究,2002,(11).

[4]赵乐为,陈菲菲,陈潇潇.关于信贷配置理论的文献综述[J].时代金融,2006.

[5]施雪清.金融系统与经济发展—文献综述[J].金融观察,2005,(10 ).

[6]徐建斌,金雪军.信息不对称、信贷制度安排与信贷资源配置[J].浙江金融,2003.

[7]荣杰.从科学发展观视角探究信贷资源配置失衡问题[J].经济与金融,2008,(12).

[8]彭志慧.信贷配置理论研究[D].2005.

[9]易丹辉.数据分析与Eviews应用[M].北京,中国统计出版社,2002.

[10]高铁梅.计量经济分析方法与建模[M].北京,清华大学出版社,2006.

(责任编辑 耿 欣)

猜你喜欢

思维与智慧·下半月(2020年2期)2020-02-28

高中生·天天向上(2018年7期)2018-07-23

法制博览(2018年12期)2018-03-08

法制与社会(2016年35期)2016-12-26

管理观察(2016年30期)2016-11-22

今日湖北·中旬刊(2014年11期)2014-10-21

法制与社会(2009年3期)2009-07-05

法制与社会(2009年13期)2009-07-02

云南大学学报法学版(2004年4期)2004-02-03