浅析盐化工业废弃物的核算

2009-10-20 04:28梁利辉曾凡英

会计之友 2009年27期

梁利辉 曾凡英

【摘要】 盐化工业是我国重要的化工行业,其废弃物排放种类多,数量大。随着环境法规的不断完善,环保意识的增强,盐化工业需要加强废弃物的管理。废弃物传统的核算方法不能满足管理的需要,本文主要对盐化工业废弃物的核算方法进行探讨,并为其他行业废弃物的核算提供借鉴。

【关键词】 废弃物;核算;盐化工业

一、盐化工业废弃物核算研究的意义

废弃物是指在产品生产、流通、消费过程中产生的,必须经过特别处理才能不对环境产生有害影响的废气、废水、废渣及其他排放物。盐化工业有着特殊的行业特征,多为易燃、易爆、有害、有毒物质;生产过程中产生的“三废”成份繁多,数量大。例如,氯碱行业中工业废水年排放量 7 200~8 000万吨;废气排放 600~700 亿立方米;废渣 160~200 万吨。制碱工业中排放的大量盐泥,以年产10万吨烧碱计,排放盐泥达7千余吨。全国大多数氯碱企业的盐泥弃置堆放,不仅造成环境污染、资源浪费,还占用大量的场所。我国目前已经形成了以制盐业为基础,氯碱工业和纯碱工业为主体,精细化工为发展方向的盐化工业格局。盐化工业的规模还在不断壮大,排放的废弃物也在增多。随着经济的发展,环境保护日益重要。各种环境法规对盐化工业环境保护的要求越来越高,废弃物对企业的影响也越来越大。企业一方面需要提高材料利用率, 降低废弃物的排放量。另一方面,企业需要发展循环经济,综合利用各种废弃物,降低环境成本的同时提高企业效益,实现企业保护环境与提高经济效益的双重目标。

二、盐化工业废弃物传统核算方法及存在的问题

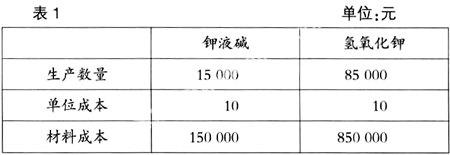

当前,传统的核算方法未将盐化工业废弃物的成本单独核算。废弃物不管是否回收利用,其耗用的资源全部计入了产生废弃物的产品成本。废弃物发生各种环境污染治理或环境影响费用时,记入“管理费用”账户。例,某氯碱厂2×08年5月一次性投入氯化钾、氯化钡等原材料1 000 000元生产钾液碱15 000吨,氢氧化钾85 000吨,产生碱渣10 000吨,碱渣耗用各种材料共计100 000元。企业将碱渣处置后安全排放。处置过程中发生各种药剂、运输费及人工费共25 420元。企业传统的核算法为:单位产品所耗材料成本=1 000 000÷(15 000+85 000)=10元。如表1:

企业将废弃物处置费用记入“管理费用”,借:管理费用25 420,贷:银行存款25 420。这种处理方法存在弊端。第一,不利于废弃物成本的管理。废弃物未单独核算,不能集中反映出废弃物占用的资源,不能更好地对废弃物进行成本控制。第二,废弃物耗用的资源成本全部计入产生废弃物的产品成本,可能导致计入产品的成本比实际耗用的成本多。例如,当废弃物回收利用于生产其他产品时,这种核算方法就会导致产生废弃物的产品的成本增加,回收利用所生产的产品成本减少。废弃物处置时发生的费用计入当期损益,将减少产品成本,影响产品成本效益分析。可见,传统的核算方法不利于反映企业各产品及各业务成本的真实情况。第三,企业从自身利益出发,可能不对废弃物的环境影响进行治理,从而导致环境成本外部化,造成社会成本的增加。

三、盐化工业废弃物核算模式

(一)盐化工业废弃物成本构成分析

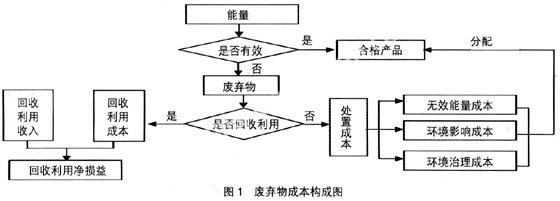

核算废弃物的成本,首先需要分析废弃物的成本构成。企业的生产过程可以看成是能量转化过程,它包括一个有效能量的转化过程和一个无效能量的转化过程。有效能量的转化过程是指将能量通过劳动转化为合格产品,以满足人们的需要。无效能量转化过程指企业在生产过程中,由于资源得不到充分利用而造成的能量丧失。这些丧失的能量以废水、废气、废渣等方式输出,成为废弃物。盐化工业废弃物的成本构成如图1:

根据图1,废弃物的成本由处置成本和回收利用成本构成。其中,废弃物的处置成本包括无效能量成本、环境污染治理成本和环境影响成本。环境污染治理成本指为达标排放发生的物料及人工费,企业缴纳的各种排污收费等。环境影响成本指企业对环境造成不利影响而支付的各种罚款或赔偿款,例如,企业因超标排放支付的各种罚金,对农作物造成损失的赔偿等。废弃物的处置使废弃物退出了生产领域,其处置成本应由产生废弃物的产品承担,所以最后分配计入合格产品成本。企业回收利用的废弃物发生回收利用成本,包括回收利用废弃物耗用的无效能量和回收投入使用前发生的费用,如,运输费,去除有毒物质的费用等。回收利用成本与回收利用收入相配比,产生回收利用净损益。

为了更好地控制盐化工业废弃物成本,为其管理提供依据,需要将与废弃物有关的成本从其他成本中分离出来,设置专门的账户进行核算。废弃物的核算分为成本归集和分配两个环节。处置废弃物与回收利用废弃物成本的归集和分配有区别。

(二)处置废弃物的核算

盐化工企业产生的废弃物有的回收利用价值小,不符合回收利用的成本效益原则;有的虽然回收利用价值大,但是现有回收利用技术还达不到回收利用的水平而无法回收利用。对这些废弃物需要进行处置。核算处置废弃物的成本时,首先,应将废弃物耗用的无效能量成本独立出来,借:废弃物,贷:原材料。其次,将企业对废弃物进行治理发生的环境污染治理成本和环境影响成本归集入废弃物成本,借:废弃物,贷:库存现金等。最后,将废弃物成本按产品成本动因分配进入产生废弃物的产品成本,借:生产成本——废弃物,贷:废弃物。

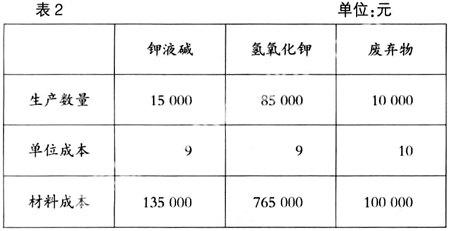

如前例,计算产品成本时,应考虑碱渣的处理,单位产品耗用材料费用=(1 000 000-100 000)÷(15 000+85 000)=9(元)。如表2:

将废弃物耗用原材料独立出来的会计分录为:借:废弃物

100 000,贷:原材料100 000。

废渣的处置费用,借:废弃物 25 420,贷:银行存款 25 420。废弃物的总成本=100 000+25 420=125 420(元)。将废弃物成本按成本动因(本例为产品产量)进行分配。每单位产品应分配的废弃物费用=125 420÷(15 000+85 000)≈1.25(元)。如表3:

废弃物的分录为:

借:生产成本——废弃物(钾液碱)18 750

——废弃物(氢氧化钾)106 670

贷:废弃物125 420

通过废弃物成本的归集和分配,可以全面地反映废弃物的总成本以及各产品承担的废弃物成本,从而更好地对废弃物进行管理。

(三)回收利用废弃物的核算

回收利用废弃物归集的成本包括耗用的无效能量成本以及回收利用废弃物投入使用前发生的各种费用。回收利用废弃物的耗用的无效能量的核算与处置废弃物耗用无效能量成本相同,独立记入废弃物成本,借:废弃物,贷:原材料。回收利用废弃物投入使用前发生的各种费用记入废弃物成本,借:废弃物,贷:银行存款等。与处置废弃物的核算不同的是,回收利用时耗用的废弃物的成本应分配计入相应的回收利用所生产的产品成本,由废弃物回收利用所生产的产品收入补偿。假设上例中,企业将废渣回收作为添加剂生产饲料20 000吨。在投入生产使用前去除有毒有害物质发生各种费用34 120元。借:废弃物34 120贷:银行存款 34 120。废弃物成本应计入饲料的成本,则饲料应分配的废弃物总成本=100 000+34 120=134 120(元),单位成本=134 120÷20 000≈6.7(元)。如表4:

会计分录为:

借:生产成本——废弃物(饲料)134 120

贷:废弃物 134 120

盐化工业中排放的大量废弃物是可以回收利用的,且回收利用的经济效益高。例如,在盐泥中通入CO2气体,使其与盐泥中的氢氧化镁发生反应,然后进行高温燃烧,可制得轻质氧化镁。轻质氧化镁可用于油漆工业、橡胶工业、造纸业的填充剂;还可用于制镁砖、坩埚等优质耐火材料。再如,纯碱生产过程中产生的大量副产物碱渣,可用于建筑工程,也可用于化肥、土壤改良剂,畜禽饲料添加剂等。制盐过程中排放的大量苦卤,富含各种有机物,回收利用的用途广泛。盐化工业加强废弃物管理的关键在于发展循环经济,综合利用各种废弃物。废弃物正确核算,为管理提供可靠的数据,有助于降低企业环境成本的同时提高企业的经济效益和环境效益。●

【参考文献】

[1] 朱小平. 试探环境会计中废弃物的核算[J].财会月刊,1998(7).

[2] 梁利辉.环境—经济导向的企业环境收入与成本分析[J]. 财会通讯,2007(6).

[3] 《盐化工行业发展循环经济环境保护导则》课题组.盐化工行业发展循环经济环境保护导则,2007(4).

猜你喜欢

英语文摘(2022年6期)2022-07-23

河北金融年鉴(2021年0期)2021-08-25

军民两用技术与产品(2021年10期)2021-03-16

河北金融年鉴(2020年0期)2021-01-21

世界博览(2020年19期)2020-10-30

农药科学与管理(2019年5期)2019-08-13

经济技术协作信息(2018年18期)2019-01-23

山西教育·幼教(2017年2期)2017-04-23

当代贵州(2015年5期)2015-12-07

河北金融年鉴(2014年0期)2014-02-27