关于我国高等教育财政拨款体制改革的思考

2009-09-30 06:18胡伟莉黄华文

商业经济研究 2009年24期

胡伟莉 黄华文

中图分类号:G640 文献标识码:A

内容摘要:我国现行的高等教育拨款沿用过去的“综合定额+专项补助”方式,这种分配方式影响了高等教育质量和办学效率的提升。本文结合国外高等教育拨款体制的经验,提出改革我国高等教育财政拨款体制的思路。

关键词:高等教育 财政拨款体制 绩效评估

当前我国高等教育财政拨款体制存在的问题

高等教育财政拨款机制是我国高等教育财政的重要内容,也是我国高等教育投资体制的重要组成部分。我国现行的“综合定额+专项补助”的拨款模式使用单一政策参数,忽略了学校之间在资源利用效率与社会效益方面的差别,使得我国高等院校在办学经费紧缺、教育需求不断增加的情况下,却呈现资源利用率低、经费浪费严重的局面,办学效益差,整个高等教育高投入、低产出。当前我国高等教育财政拨款体制中存在的问题有以下几个方面。

(一)财政压力巨大且经费供给不足

从财政拨款来看,发达国家教育经费一般占GNP的5%-7%,很多发展中国家的教育经费一般占GNP大约4%。由于我国政府在教育上的投资未能与经济发展速度同步增长,故财政性教育经费支出占国民生产总值的比例一直不高。尽管目前我国高校办学经费已经由政府单一拨款,转变为以政府拨款为主,多渠道筹集资金的阶段,但是以政府财政拨款为主的格局不会改变。政府的拨款并不能满足多数高校办学经费需要,这直接导致了高校资金供给不足。

(二)拨款模式缺乏科学合理性

1985年至今,因高等教育财政体制发生重大改革,与此相适应的拨款机制也有明显的变化:由“基数+发展”改为“综合定额+专项补助”。由于新模式所依据的“生均成本指标”是前一年的决算数而非符合本年实际的成本额,因此仍反映不出当年物价波动对生均成本增减的影响,也不能准确地反映财政性教育经费的使用效率。在当前我国高等教育经费紧张的情况下,合理高效地使用教育资金就显得非常重要,因此我国的高等教育拨款依据有待合理科学的改革。

(三)财政性教育经费事权、财权不统一

我国财政性教育经费的预算管理长期处于事权和财权分离的状态,教育经费的预算未能单独立项。由于财政性教育经费的财权、事权不统一以及教育经费预算等级较低而造成一系列问题:一是教育经费预算数量相对弹性较大,缺乏透明度;二是教育发展和政府对教育的拨款脱节;三是教育部门无权行使有效的宏观管理权与调控权,造成教育资源浪费。

改革我国高等教育财政拨款体制的思路

(一)强化法律的保障与约束功能

明确立法条款。在立法方面,要修改现行的《预算法》并制定《教育投入法》,完善我国的教育财政法律体系与财政资金分配的民主机制,明确人民代表大会对财政资金分配的决策权,保证财政体制的公平与透明。内容包括:一是明确各级政府的教育财政投资责任,确保财政性教育经费占GDP的比例不低于4%的最低目标;二是落实财政性教育经费“三个增长”的要求,确保政府在教育投入中的主导地位;三是规定中央财政在地区差异的协调、困难学生资助、基础性科学研究、重大教育工程项目等方面的经费责任;四是规定地方财政承担地方高等教育经费的责任,包括经常性教育经费定额标准、专项经费与基本建设经费的规模,并将高校的基础设施纳入城市公共事业范畴进行规划与建设。

加强执法检查力度。内容包括:一是规定公共教育政策的决策程序,重大的教育决策必须进行财政性可行性论证,改变现行教育事业计划与教育财政“两张皮”的现象;二是对教育经费预算的经费项目、标准,教育经费在预算支出中的比例,以及教育经费在地区和学校之间的分配等事项的决定权,在同级人民代表大会或下设的拨款委员会上通过,改变现行的财政部门资金分配权力过大、财政资金分配不透明的状况;三是增加对各级政府保障教育投入的约束条款,授权同级人大监督与执法检查的权力,对于不按照规定执行的政府职能部门及政府主要领导人由同级人大追究其相应的行政与法律责任。

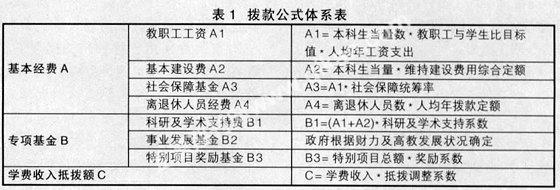

(二)建立多参数拨款机制

建立科学有效的多参数拨款机制,已成为世界各国高等教育拨款制度改革的趋势。根据我国的情况,拨款结构设计(见表1)。

依据表1的分类,可建立高等学校的拨款公式:拨款额=(A+B-C)=(A1+A2+A3+A4)+(B1+B2+B3)-C。学校从财政部门得到的实际拨款额应为基本拨款加专项基金之和减去学生收费后的差额。至于学费收入调整系数,可按调整系数调整后的数额抵冲拨款,调整系数以不超过40%的比例为宜。

(三)建立绩效评估与拨款相结合的机制

加强评估工作的整体设计,其主要包括四个组成部分:办学目标、绩效指标、绩效指标权重、成功标准。比如可将研究型大学的评价指标体系设立如下:

Ⅰ学术声誉(地位)—Ⅰ-1其他院校校长评价;Ⅰ-2 博士项目水平。

Ⅱ毕业和学籍保留率—Ⅱ-1 预计毕业率;Ⅱ-2 学籍保留率;Ⅱ-3规定时间内毕业率。

Ⅲ教职工来源—Ⅲ-1班级规模;Ⅲ-2教师平均工资、福利待遇;Ⅲ-3教师学历结构(从事专业);Ⅲ-4 师生比;Ⅲ-5 职工组成。

Ⅳ学生来源—Ⅳ-1大学入学成绩;Ⅳ-2 综合评价;Ⅳ-3 录取率;Ⅳ-4 入学率。

Ⅴ经费来源—Ⅴ-1教育经费;Ⅴ-2 学费;Ⅴ-3 研究经费。

Ⅵ校友评价—Ⅵ-1 校友评价;Ⅵ-2 校友资助。

Ⅶ调节因子—Ⅶ-1人为平衡因素。

根据我国目前高等教育发展的现实状况,高等教育拨款体制改革的出发点是:加强评价与拨款的结合,增强拨款的科学性和透明度,促进公平和效率,鼓励创新与进步,减少盲目性和固化因素,使有效的资源发挥出更好的效益。可结合国际先进经验,采用如下方式:

分等赋权式。质量评估与财政拨款直接挂钩。评估结果被严格划分为若干等级,不同的等级得到不同的拨款额。成立不同的评估小组,高等院校可以自由选择向多个评估小组提交评审资料,根据科研成果达到国际、国内优秀标准的比例,对提交的评估材料进行评估定级。

专项奖励式。财政预算中专门切出一块,一般数额较小,根据评估结果对优秀者进行奖励。开展评选高质量教育单位的目的,是为了改善教学方法、技术手段和提高教育质量,激励教育发展和创新。

指标介入式。在拨款公式中引入绩效指标,使绩效因素参与拨款过程。这一方式可使用综合评估结果来指导科研工作。如对科研活动的拨款:拨款公式中科研收入占60%,学生数占30%,论文数量与质量占10%,对获得的其他科研竞争拨款将给予加倍加权。对科研培训的拨款:获得学位的学生数占权重50%,科研收入占40%,科研论文则占10%。

前提程序式。评估是拨款的前提,即拨款前先要进行评估,可在拨款之前对不同类大学进行评分。如普通科研教学型大学可在教学、科研、教师、教学设施、财政管理和社会服务等方面逐项评分,评定出合格或不合格两类结果。凡属合格的大学将优先获得国家财政拨款和政府补助金,在研究经费方面也将得到更多的资助。

猜你喜欢

科技与管理(2016年3期)2016-12-20

人间(2016年26期)2016-11-03

中国教育信息化·基础教育(2016年9期)2016-10-18

大学教育(2016年9期)2016-10-09

大学教育(2016年9期)2016-10-09