实施信用风险管理是中国网络营销发展的关键

2009-09-30 08:07李五四汪元元

经济研究导刊 2009年15期

李五四 汪元元

摘要:网络营销对比传统营销最大特性为网络的虚拟性。因此,信用风险管理成为网络营销成败的关键因素。信用风险管理的前提是网络营销信用风险的正确识别与处理。国外信用风险管理是从信用行为主体寻找风险要素,而此方法并不适合中国国情,我们只能从经营风险的客体即商品角度寻找风险变量。

关键词:网络营销;信用风险;风险识别;风险管理

中图分类号:F270.3文献标志码:A文章编号:1673-291X(2009)15-0031-02

菲利浦·科特勒对网络营销最初的定义是“一种使一个人利用电脑和调制解调器建立信息渠道,调制解调器将电脑与电话线连通,从而使电脑用户得到各种网上信息服务。”网络营销发展到今天,互联网的连接方式、用户从网上获得服务的具体内容业已发生了很大改变,从最初提供单纯的信息服务到通过网络销售实体物品,此时的网络营销较之从前,其特征既包含网络的虚拟性交易,又要实现实体物品转移。当交易双方(在网络虚拟交易与现实交易之间)信息对称时,就不会因此而产生信用风险;当交易双方的信息不对称性时,就会形成网络营销信用风险。国外信用风险管理是从信用行为主体寻找风险要素,其前提是交易主体现实数据与网络数据的一致,从而实现网络的虚拟交易约束现实实体物品的按约定转移,而其信用风险管理虽然能解决外国网络营销信用风险,却不能解决中国网络营销信用风险。中国网络营销的现状是:网络营销中网络虚拟交易与现实交易之间信息严重不对称,我们不易甚至无法正确获知交易双方信用水平相关数据,因此无法实现交易主体现实数据与网络数据的一致性,也就无法通过信用行为主体寻找风险变量,更不能因此形成信用风险管理模式及对策。

网络营销全部内容得以实现的前提完全依托信用。对比于传统营销模式中“消费者可以走入店面、实际触摸或感受所需的商品及服务,信用在现实中得以保证”,网络营销前期买卖双方在虚拟的网络中彼此选择,双方的信用就成了最重要影响因素,决定了交易过程中双方能否履行买卖行为的各种约定,决定了下一次交易的可能性。因而,中国的网络营销信用风险管理既无法引用国外成功的经验和手段,又必须使其具有传统营销的信用保障,这就使得中国网络营销信用风险具有特殊的含义,网络营销信用风险管理也要采用特殊的模式。

1.网络营销信用风险识别、分类

当我们无法从网络营销的行为主体上寻找风险变量时,网络营销信用风险管理的特殊性使我们只能从网络营销的行为客体即交易商品角度寻找降低风险的途径。网络营销信用风险产生来源于虚拟交易对应实体物品(货款和商品)的转移过程,其包括两个方面的内容:其一,在交易中从买方支出货款直到卖方收入到账。此时,买方主要关注自己的注册及交易信息是否安全,其支付的款项能否顺利进入目标账户;卖方关注的主要问题为能否按照约定从买方获得货款。其二,在交易中商品从卖方发出通过物流渠道直到买方验货完成。此时,买方关注的主要问题是自己能否按约定获得商品;卖方则主要考虑发出的商品能否顺利、安全到达购买者。

综上所述,网络营销信用风险形成于交易过程:买卖双方的信用形成了交易的不确定性,进而产生了中国特殊的网络营销信用风险。因此,这里的网络营销信用风险主要来源于两个方面:货款支付风险与商品物流风险。

2.网络营销信用风险分析

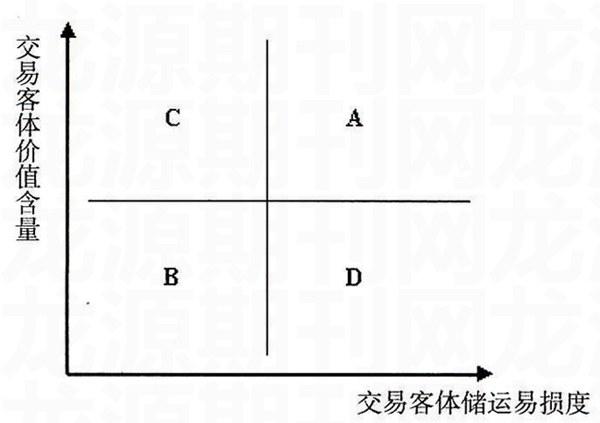

风险=交易概率×损(益)值

在其他条件不变的情况下,交易引起的风险与商品价值含量或储运易损度成正比变化。具体分析如下:(Ⅰ)A区,商品价值含量较大,较易损坏,其网络营销信用风险大。(Ⅱ)B区,商品价值含量很小,不易损,此类商品在网络营销的过程中信用风险小。(Ⅲ)C区、D区,网络营销交易客体由于其价值含量较大(不易损)或储运易损度较大(价值含量低),其在网络营销过程中信用风险较大。

依据上述分析,网络营销信用风险管理,应从商品价值含量和商品储运易损度这两个因素入手。买卖双方应根据实际交易商品或服务的具体特点,采取两方面分析的方法,进而选择适合自己的信用风险管理模式及对策。

从上述网络营销信用风险分析图可以将网络交易分以下四种交易类型分别讨论:

1.处于C区的交易客体价值含量大,储运易损度很小

由于其网络营销信用风险主要影响来自于交易客体价值含量,信用风险管理的关键环节在于如何保证支付的安全可靠性,风险规避方法可以考虑提高交易定金,选择相对安全、可信、可靠的第三方交易平台,以提高交易成功概率即降低虚假交易的风险。

2.处于D区的交易客体价值含量很小,储运易损度大

由于其网络营销信用风险主要影响来自于商品的运输过程及服务过程,信用风险管理的重点则应置于如何保证商品运送的完全性及服务过程的满意度。此时,物流环节是影响网络营销信用风险的关键因素。风险管理的对策应是选择信用水平高、服务质量好的第三方物流,储运此类交易商品,实现商品运送的完全性及服务过程的高满意度,提高交易成功概率,降低网络营销信用风险。

3.处于A区的交易客体价值含量和储运易损程度都偏大

此时网络营销信用风险管理应考虑资金支付安全与商品储运两方面内容。首先,提高交易定金,选择相对安全、可信、可靠的第三方交易平台;同时应选择信用水平高、服务质量好的第三方物流,储运此类交易商品,实现商品运送的完全性及服务过程的高满意度,提高交易成功概率,降低网络营销信用风险。

4.处于B区的交易客体价值含量和储运易损度都很小

此类商品在网络营销过程的信用风险很小,企业网络营销只需完善交易流程,提升企业形象,提高客户忠诚度和下次交易比率。

总之,网络营销信用风险管理应从交易客体价值含量和储运易损度两个因素考虑。其宗旨是保证交易成功概率,降低可能损值,以实现减小网络交易信用风险,从而实现网络营销信用风险的有效管理。

本文是在制度不完善、机制不合理、行为主体信用度低的条件下,通过分析网络营销交易过程,从商品自身特点出发识别网络营销信用风险并给予适当分类,进而指出网络营销信用风险管理应考虑交易客体的价值含量及储运易损度两方面内容,并在此基础上分析网络营销信用风险管理模式及对策。这种采取管理交易客体、制约信用行为主体、约束其网络交易行为的方法,在一定程度上提出了中国网络营销信用风险管理的有效途径。

由于中国网络营销正处于不成熟发展阶段,其管理制度、机制等各个方面内容仍需进一步摸索。网络营销的发展是一个长期而且曲折的过程,仍需网络主管部门及社会各界人士的共同努力:建立健全网络管理制度、法规,发展、提升网络安全技术,规范网络营销交易主体行为,开拓、完善网络营销渠道等等。规范网络营销主体行为,消除网络与现实信息的不对称性,才是网络营销信用风险得以解决的根本途径。

参考文献:

[1]菲利普·科特勒.营销管理[M].北京:中国人民大学出版社,2001.

[责任编辑王建国]

猜你喜欢

现代职业教育·高职高专(2020年3期)2020-08-16

科学与财富(2019年9期)2019-06-11

智富时代(2018年2期)2018-05-02

智富时代(2018年2期)2018-05-02

人间(2016年24期)2016-11-23

人间(2016年26期)2016-11-03

现代营销·学苑版(2012年4期)2012-04-17

城市建设理论研究(2011年28期)2011-12-31

现代营销·经营版(2010年3期)2010-05-14