2009年中国托盘行业市场现状分析

2009-09-27 07:07物流技术与应用编辑部

物流技术与应用 2009年9期

物流技术与应用编辑部

托盘作为衔接运输、仓储、包装、装卸、搬运等物流各相关环节的关键要素,与叉车配套使用,为物流效率化、低成本化开辟了广阔的前景,是企业降低物流成本、提高物流运作效率的重要工具。近几年,托盘生产企业和用户企业数量双双倍增,许多企业向托盘行业转移,托盘新材料、新工艺不断涌现。

面临激烈的市场竞争和金融危机的冲击,今年以来中国托盘企业遇到了很大的经营困难,一些中国托盘生产企业开始实施结构调整、资产重组、机制转换和技术创新等战略迎接挑战。

为了促进中国托盘产业的发展。为托盘企业及国家相关部门的决策提供依据,我们从2009年开始开展了中国托盘市场规模的全面调研与分析。通过问卷调查与企业走访,结合2008年中国物流与采购联合会托盘专业委员会对中国托盘业的调研结果及其他相关调研资料,全面分析了中国托盘行业市场现状。

一、托盘行业市场规模分析

根据中国物流与采购联合会托盘专业委员会对全国托盘行业的调研结果,2003年我国年产托盘约2300万个,保有量为7300万个;2004年产量为2445万个;2005年为2509万个; 2006~2008年年均产量保持在2500万个,但增速较低。截至2008年末,初步估算我国正规托盘的保有量为1.9亿个以上,2009年将增长到至少2亿个以上。参见表1和图1、图2。

二、托盘行业经济规模分析

根据托盘委的统计与相关调研数据,按托盘平均单价145元计算,2008年中国托盘行业产值约为39.33亿元,比上年增长9.26%。从2003年以来的五年内产值翻了近一番,年均增长13.86%。

2003、2004、2005年为高速增长期,年均增长超过20%,而2006年则出现显著放缓,在产量增长较小的情况下产值也仅完成不足7%的增长,此后的2007、2008年增长有所加快。值得注意的是,非木质托盘占有比重的变化对产值带来很大影响。参见表2和图3。

三、托盘产业区域分布特点

据粗略统计,目前,我国托盘生产厂家有据可查的约有10000家左右,大部分是中小型企业,年产量超过20万个的托盘生产企业比例不到10%。较有规模的生产企业年产量也很少超过200万个。而且,冠名托盘生产企业的有些也并不单一生产托盘。从企业性质来看,民营企业占大多数,国有企业比较少见,股份制企业数量占有一定比例。根据托盘委2008年的调研结果,民营企业占托盘企业总数接近半数,达到48.6%,而国营企业只占14.3%。其余是外商投资企业和合资企业。分别为20%和17.1%。

根据最新的调查,中国托盘企业主要集中在浙江、江苏、山东、河南、湖北、广东、山西以及北京、上海、天津等省市。其中,上海、广东、江苏、浙江四省市的厂商数量所占份额较大,合起来超过全国的73%。可以预计,未来的托盘产业资源整合将极有可能优先出现在以上四省市。参见图4。

四、托盘细分产品产量分析

12008年托盘保有量中按材料划分的产品比重分析

根据测算,目前我国现有各类托盘总数中木托盘所占的比例为86%,比6年前减少了4%。这是由于木材资源短缺,出口需要薰蒸或高度消毒等原因所致。

塑料托盘所占的比例为11%,与6年前相比增加了30%。主要原因是塑料托盘尽管原材料价格不够稳定,但适应性强,可反复使用、耐水、耐潮,与木托盘相比,硬度和周转使用率可提高3~5倍。

钢托盘产量也有小幅度上升,但增加比较明显的是复合材料托盘,如塑木托盘、模压托盘、刨花板托盘、胶合板托盘、竹托盘等。这是因为复合材料托盘大量利用木屑、废塑料、刨花等成本低的废弃物作为原材料,符合绿色物流、综合利用、循环型经济要求,是今后的发展方向。

纸托盘的生产状况变化不大,不过蜂窝纸板制作的纸托盘已逐渐被认可,产量也有所增加,其最大的优势是符合环保要求。但在防潮性能和机械强度等方面有待改进。

图5反映了截至2008年中国托盘保有量的大体情况。但由于统计测算原因,纸托盘。钢托盘与复合材料托盘没能得出详细保有量数据,因此仅归为其他托盘以保证准确性。

22008年托盘产量中按材料划分的产品比重分析

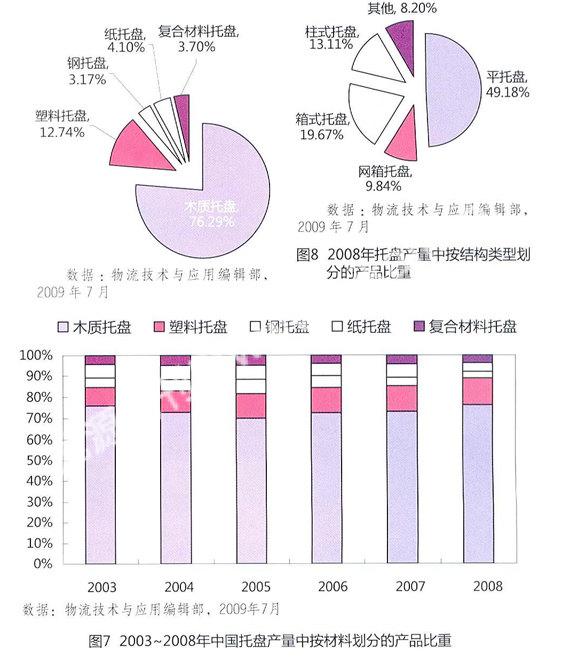

根据2009年初相关市场调研统计,2008年中国托盘产量中按材料划分占据主导地位的仍是木托盘,为76.29%。排在产量第二位的是塑料托盘,约占12.74%。随后依次是纸托盘、复合材料托盘与钢托盘,分别占总产量的4.10%、3.70%和3.17%。参见图6。

较之保有量比重而言,木托盘的产量比重缩小,符合近年来国际上木托盘比重下降的趋势。而塑料托盘则呈现较快的上升趋势。另外,保有量较小的纸托盘、钢托盘与复合材料托盘在产量中占据着不小的份额,反映出非木材料托盘在近五年来取得了长足的进步,未来市场潜力巨大。

32003~2008年托盘产量中按材料划分的产品比重分析

从2003年到2008年,按材料划分的托盘各年产量中,木托盘所占平均比重在70%以上,仍是主要的托盘产品。虽然国际上木托盘整体有下降的趋势,但从近六年的数据分析,国内木托盘在2003~2005年间经历了短暂的比重下降时期,由76%降至69%,但很快从2006年起,木托盘比重逐年回升,在2008年又回到了2003年的比重水平。主要原因并不是业界重新看好木托盘市场,而是从2006年开始的大宗原材料如钢铁、石油等的价格迅速上涨所导致的钢托盘、复合材料托盘等产品价格上涨,许多企业从成本角度考虑以木托盘替代了该部分产品的市场。塑料托盘虽然在2006年以来的原材料价格上涨中受到的影响也不小,增长率有所放缓,但仍保持其在托盘产量中的比重连续6年增长,由2003年的8.70%上升至2008年的12.74%。参见图7。

42008年托盘产量中按结构类型划分的产品比重分析

2008年的托盘产量中,按托盘的结构类型划分,平托盘仍占据地位,约为总产量的49.18%。接下来是近年来发展迅速的箱式托盘,产量比重达到19.67%。往后依次是柱式托盘、网箱托盘,比重分别为13.11%、9.84%。参见图8。

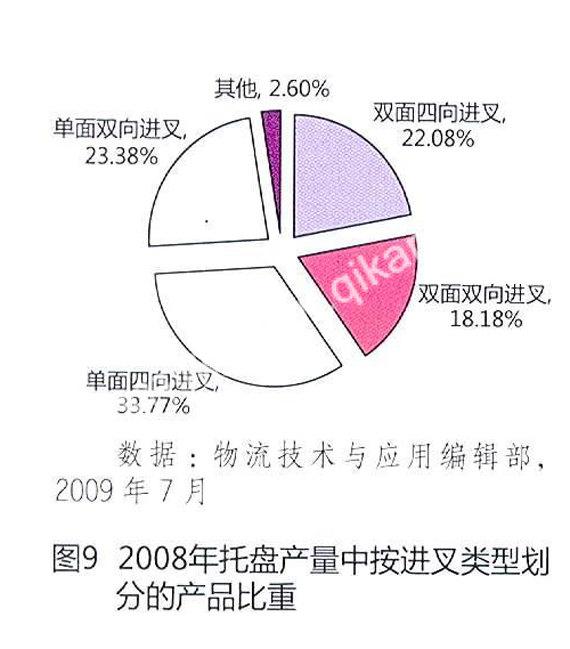

52008年托盘产量中按进叉类型划分的产品比重分析

2008年中国托盘产量中,按进叉类型划分,单面四向进叉托盘所占比重最大,超过产量的1/3。接下来的单面双向进叉托盘、双面四向进叉托盘以及双面双向进叉托盘的比重差别均不大,分别为23.38%、22.08%与18.18%。

总的来看,四向进叉以其较方便的装卸条件,是被厂商优先选择的托盘进叉类型,2008年超过一半以上的托盘产品均采用了四向进叉的设计。参见图9。

五、托盘行业细分市场特点分析

1木托盘市场

木制托盘是历史最悠久、使用最广泛的托盘种类。

中国90%以上的托盘是木制托盘。术托盘最大的优点是材料易得、加工简单便利、成本低廉。但是随着中国经济的发展,木材短缺的问题越来越突出。每只木制托盘需要消耗0.05立方米木材,即使每年仅生产1000万只,也需要消耗50万立方米的木材。对中国这样一个森林资源严重短缺的国家来说,这无疑是个沉重负担。

上世纪80年代,中国就开始了代木托盘的研究工作,并已步入商业化阶段。但是发展缓慢。主要原因是其他托盘在成本上无法与木托盘相抗衡。

由于在中国出口的木托盘中发现了天牛虫。自1998年2月开始,美国、加拿大和欧盟等国家相继对中国出口货物的木质包装材料实施新的检疫标准,要求采取熏蒸或高温消毒处理,否则拒绝入境。这在极大程度上影响了木托盘的使用,为其他代木托盘创造了打开市场的条件。

虽然从近几年的发展上看。木托盘的比例在逐渐下降,不过,即使是发达国家目前也仍在使用一定量经熏蒸防腐处理过的全木组合托盘,再考虑到木制托盘的成本优势,预计木托盘在中国的生产和使用短期内不会有根本性的改变。

从近5年产量比重来看,2009年木托盘仍将占托盘市场中的主导地位,其他材料的托盘居次要地位。但是整个木托盘生产企业都面临着一个严重的问题,就是原材料的来源和原材料价格的大幅上涨。综合各大中型木托盘企业的情况,绝大多数企业普遍感到市场需求较大,但原材料供应跟不上,影响了企业的稳定发展。针对这种情况,各大中型企业在逐步转变经营方式,开始有计划地放弃一部分低端市场,转而大力开发中高端市场。同时一些企业开始将生产目标转向新产品开发,例如围板式托盘箱等附加值相对比较高的产品。

2009年木托盘企业将会维持去年的生产格局。木材原料的价格在2009年前两季度已经出现止跌反弹势头,随着中国宏观经济的复苏,预计下半年直至2010年初都将保持上涨趋势,因此各木托盘制造企业应在产品附加值和产品差异化方面做更多的努力。一些大中型企业也会进一步拉开差异化服务,错开市场的无序竞争。

2塑料托盘市场

从2003年以来,塑料托盘持续保持高增长势头。据托盘委的统计数据表明,2003年塑料托盘在托盘总保有量中约占8%,而到了2008年该比重很快增长为将近13%。

从2006年开始的由烟草和医药行业应用带动的塑料托盘新工艺——塑料托盘内置钢嵌件技术,在整个塑料托盘制造企业中广泛采用,从而带动了全行业的产品升级换代和技术的重大革新。近几年,塑料托盘的平均更新率和增长率一直保持在15%左右,其中石化、烟草、食品、医药和运输等行业使用塑料托盘的数量更是成倍增长。就目前国内塑料托盘生产能力而言,5年后才能基本达到供需平衡。因此,塑料托盘在我国正处于高速增长期。

塑料托盘生产加工有注塑和吹塑两种工艺,由于成本和工艺条件影响,国内目前大多采用注塑加工方式。近年来国产大型注塑加工设备开发成功,使塑料托盘生产加工设备的投入大幅下降,促进了塑料托盘生产能力的扩大。截至2008年,国内塑料托盘的年生产能力已达到20万吨左右,比1998年增加了一倍。目前国内几大塑料托盘生产厂都加快了扩大产能的步伐,以满足骤热的市场需求。

与此同时,国外的塑料加工业巨头也在悄然向中国挺进。通用电气(GE)塑料集团宣布将把亚太地区总部从东京迁往上海,并把在中国的塑料产能扩大50%以上。另有一些外商则以合资、兼并等手段扩大在华的塑料产能。2008年的余姚塑料制品展销会上,海天塑机和振德集团两大塑料托盘设备制造商的订货金额合计近3500万元,合同意向达到7000万元,这个数字意味着:不远的将来,国内塑料托盘的产能将会比目前翻番,也势必带来市场的激烈竞争。

2009年仍将是塑料托盘快速发展的一年。保护环境、以塑料代替纸以及物流业的发展,为塑料托盘的发展提供了巨大的市场和商机。随着科技的发展,塑料托盘生产用原材料、工艺等也会随之发展。由于塑料托盘在使用和性能上的优势越来越为用户所认可,塑料托盘取代纸质托盘成为主导产品已成为今后发展的必然趋势。

3金属托盘市场

金属材料的托盘在2003~2006年的增长可以称为托盘市场的亮点,特别是带有上部结构的金属托盘更成为金属托盘的增长重点。但从2006年开始到2008年年中这段时期里,随着钢材等金属材料价格的迅速上扬(两年内翻了一番),金属托盘尤其是钢制托盘的产量开始停滞不前,增长缓慢甚至个别季度出现负增长。

目前在汽车行业中钢托盘的使用是最多的,其次是乳制品行业和造纸行业。总的来说,2003~2008年钢托盘市场的总体特点是规模逐步放大,需求逐步上升。同时,个性化的托盘需求,特别是针对单一产品的特别设计是市场需求的重点,从市场反馈的情况来看,通用型的钢质平托盘需求也在逐步上升中。

以下几个原因直接导致钢托盘的快速发展:首先是2006年钢材市场总体趋于平稳,并且钢材价格有下降的趋势,使得钢托盘有了价格方面的竞争优势。其次是国内的钢托盘生产企业已经开始重视产品结构设计和新工艺的采用,使得钢托盘的自重降低,而整体性能有了很大的提高,具有和塑料托盘竞争的实力,从而改变了市场对钢托盘笨重、价格高、不宜维修的传统认识。

虽然从2007年开始钢质托盘的使用开始普及,尤其是新结构、新工艺的平托盘开始抢占塑料托盘的市场,并且国外的部分专业钢托盘制造企业也在2007年进入中国市场,带来了众多的新工艺、新设计,但从2009年全球经济不景气、中国出口连续受挫,以及钢材市场的众多不稳定因素看,钢托盘未来两年的市场情况并不乐观。

4纸托盘市场

国内各种纸质托盘在1998年前后得到较为广泛的推广应用,在口岸和港口城市应用十分普遍,主要产品有瓦楞纸板、蜂窝纸板和纸浆模塑等托盘。瓦楞纸板与蜂窝纸板或瓦楞纸板与胶合板粘合而成的替纸质托盘产品,就构成了所谓的贝力纸质托盘、CURA塑木托盘、纸浆水塑托盘等。

同国外相比,目前国内纸质托盘在技术、性能和设备上仍有一定差距。例如在生产蜂窝纸托盘中,蜂窝纸芯及纸板的性能就是很关键的环节。但是国内针对这方面的设备还比较落后,还存在着

生产出的纸芯不成完整的正六边形、胶水的粘接强度不够的缺陷。而国外的设备价格相对较高,一般为国内厂家产品的6~10倍。例如,荷兰荷力胜一套生产线的报价为2000万人民币,美国OMS公司也要1020万人民币。中国有多家机械生产企业推出了蜂窝纸芯生产线,如湖北京山等。蜂窝纸板制作的托盘主要用于日用品和家电包装上。一些大型家电生产企业如科龙、海尔和长虹等都陆续采用了蜂窝纸板托盘。纸质托盘的最大好处是符合环保要求,可以为产品出口开辟一条“绿色信道”。不过纸质托盘在防潮性和机械强度方面尚有不足之处,扩大应用还需要进一步的改进。

另外一方面,缺乏纸质托盘方面的有关技术要求和规范。例如,目前国内实行的塑料平托盘标准是1994年制订的,这个标准中规定有4个尺寸,而按照国际物流标准要求,托盘的尺寸只能有1~2个。但由于托盘生产企业对这方面的研究有心无力,从而造成了托盘规格混乱、性能测试不够系统和严谨,也在一定程度上阻碍了我国纸质托盘的进一步发展。

根据有关统计,从2003年到2008年,纸托盘在托盘年均产量中约占6%,处于仅次于木托盘和塑料托盘、与钢托盘相当的市场位置。预计未来几年,如果没有重大的技术革新与生产成本大幅下降,纸托盘仍将保持现有的增长与市场位置。

5复合材料托盘市场

塑木复合托盘是用木纤维或植物纤维填充、增强的改性热塑性材料经挤出或压制成型制作成的托盘产品,兼有木材和塑料在成本和性能方面的优点。塑木托盘的主要特点可归纳为:耐用、寿命长,有类似木质外观,比塑料硬度高;具有优良的物性,比木材稳定性好,不会产生裂缝、翘曲,无木材节疤、斜纹;加入染色剂、覆膜或复合表层可以制成各种色彩绚丽的制品;具有热塑性塑料的加工性,容易成型,用一般的塑料加工设备或稍作改造后便可进行成型加工,加工设备投入资金少,便于推广应用;有类似于木材的二次加工性,可切割、粘接、用钉子或螺栓连接固定,可涂漆,产品规格形状可根据用户要求调整,灵活性大;不怕虫蛀、耐老化、耐腐蚀、吸水性小,不会吸湿变形;能重复使用和回收再利用,维修保养费用低廉。

塑木复合材料托盘发展在国内尚处于初级阶段,截至2006年底,全国直接从事塑木复合材料研发、生产的企事业单位已逾150家。从业人员数万人。但总体来说,目前塑木材料在我国的生产和应用仍处于较为初级的阶段。这主要表现在:第一,企业数量少,不能形成一定规模的产业集群和群体拉动效应。第二,全国总体生产能力不够,生产线配置不理想,成套产品尤其短缺。第三,多数塑木产品品质不高,且种类单一,不少产品尚属于粗笨、简单的低端材料,缺乏市场竞争力。第四,诸多相关研发机构、辅助厂商缺乏与企业的协调,不能相互提供支持。

制约塑木托盘发展的原因主要有以下几个方面:

首先是市场认知度低。塑木产业在国外都得到政府政策的扶持,如在日本,每收集、使用1吨废旧塑料,国家补助5万日元。塑木生产使用的木质原料属于小材小料和加工剩余物,增值税可即征即返。欧美等发达国家的塑木行业经历了20年,但国内的塑木行业从开发到制造出产品还不到10年,因此市场认知度低。这对于木塑行业来说是最大的困难。

其次。托盘标准尚未出台。目前塑木材料在国内尚无统一标准,塑木托盘的标准也仅仅是参照木托盘的标准修订的,十分不完整。有关专家呼吁,国家有关部门应及早制订相关的行业标准,树立行业规范,以保证国产塑木材料的健康发展。

最后,国家政策扶植具体项目尚未公布。目前,国家发改委已将“木基复合材料的技术开发”归八《产业结构调整指导目录(2005年)》的鼓励类项目。国务院办公厅也在2005年底向国家发改委等十二个部委下发了《关于加快推进木材节约和代用工作的意见》,要求“加强政策引导,加大技术支持力度。把木材节约和代用作为完善资源综合利用优惠政策的重要内容,由国家发改委牵头,会同有关部门研究提出《木材节约和代用技术政策大纲》,综合运用财政、税收、价格等经济杠杆,鼓励发展木材节约和代用,限制不合理生产、使用木材和浪费木材的行为。充分发挥企业主体作用。加快科技成果产业化。”但政策扶持的具体措施目前尚未公布。

截至2008年,复合材料托盘所占托盘年均产量比重在4%左右,在保有量中比重更低。如果不能在产品性能与价格上取得更好的突破。未来两三年内复合材料托盘的发展还将受到较大阻力。

在生产企业、科研机构和专家学者的呼吁下,预计2009年塑木及复合材料的托盘将得到社会更多的认识和相关政府部门的政策扶持,塑木及复合材料托盘的使用比例也将大幅度提升。

猜你喜欢

科学与财富(2021年33期)2021-05-10

中国经贸导刊(2018年16期)2018-08-02

佛山陶瓷(2018年10期)2018-01-04

纺织导报(2015年8期)2015-12-31

国外科技新书评介(2015年5期)2015-07-29

世界热带农业信息(2014年12期)2015-01-21

世界热带农业信息(2014年8期)2014-09-23