论我国商业银行业务创新的利弊

2009-09-22 08:04冯玲玲

现代商贸工业 2009年12期

冯玲玲

摘要:商业银行创新的实现过程对经济金融发展起着越来越举足轻重的作用,运用西方经济金融理论研究成果来解析我国商业银行创新活动所带来的积极影响和负面影响,最后客观的对商业银行业务创新做出认识和判断。

关键词:商业银行;创新;发展

中图分类号:F83文献标识码:A文章编号:1672-3198(2009)12-01510-02

1商业银行创新的积极作用

1.1商业银行创新提高了经济社会的效益和效率

(1)商业银行创新增加了经济社会的有效需求。

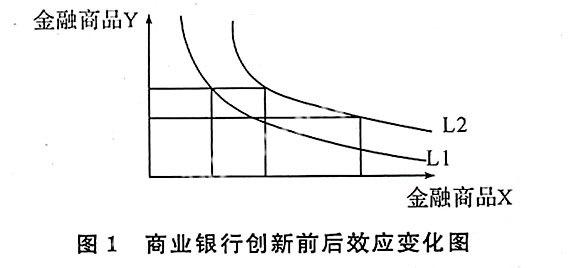

商业银行创新对经济发展的作用效果,通常以金融资源的开发、利用与配置状况来衡量。在持续性的商业银行创新浪潮中,各种迎合投融资者偏好的新产品或品种还在源源不断地上市,使金融市场始终保持着对投融资者足够的吸引力,这必然活跃了交易,繁荣了市场。大规模、全方位的商业银行创新,使商业银行提供的金融商品总量增加、范围扩大,即使在总效用不变的情况下,由于需求者享受了更多的金融商品,也能使无差异曲线上移。

如图1表示,L1线表示创新前在较少的金融商品组合条件下的无差异曲线,L2则表示创新后在更多金融商品组合条件下的无差异曲线,显然,商业银行创新后L2所代表的满足程度要高于L1。因此,在一个高效完整的金融市场,商业银行通过创新活动既能提供各种方式、各种额度、各种期限和各种利率的金融商品,又能使交易双方在市场上都能获得满意或比较满意的交易效果。而且商业银行创新越活跃,新的金融商品的种类越多,其社会总效用就越大。

(2)商业银行创新使经济交易活动的便利度上升。

在全球经济一体化的发展中,债权债务关系纵横交错,支付清算关系日益复杂。把电子计算机和通讯网络引入商业银行的支付清算系统是最为成功的创新之一。客户只要将其电脑终端与银行电子计算机联网,往来账户间的资金转移、账单支付、票据传递、报表提供等都可以通过电子计算机处理。它打破了传统转账系统的时空限制,摆脱繁重的手工操作,成百倍地提高了支付清算的速度和效率。

(3)商业银行创新优化了货币政策的传导机制。

20世纪70年代末以来,随着商业银行创新的发展,许多国家都不同程度地放松了利率与外汇的管制,例如,出现了“浮动利率贷款”和“浮动利率抵押贷款”等创新商品,这些创新商品的利率直接与市场利率相关,能充分体现市场收益率。当商业银行创新改变了货币政策的传导机制,促使一国货币政策工具选择更偏向于市场导向的操作时,必然会促进该国金融市场的发展与完善。因为要使货币政策工具的传导机制发挥作用,金融市场中除了信息传递灵敏、交易的有价证券种类多、规模大外,还要使金融市场达到一定的广度、深度和弹性要求。

1.2商业银行创新进一步促进了自身的发展

(1)商业银行创新提高了其现代化经营管理水平。

商业银行创新活动的普遍开展,可以带动商业银行经营管理向更高、更深层次发展,使商业银行在经营管理过程中更注重经营成果的考核,更强调经营手段电子化,更侧重财务成本控制,更合理配置组织机构,更讲究激励机制的运用,并以其来实现其利润的最大化。商业银行创新的“双刃剑”作用也促进了国际商业银行监管的强化,其最突出的表现为对资本充足率的监管。

(2)商业银行创新扩大了其经营范围。

20世纪70年代后,随着科学技术的进步,以及受金融自由化、国际化、电子化的影响,商业银行的创新活动涉及金融领域的各个方面。就金融商品看,出现了期权、期货、债务掉期、利率掉期、货币掉期等一系列金融衍生产品;从交易方式看,出现了银团贷款、可转让贷款证券、欧洲票据等一系列新的交易方式;从操作手段看,出现了银行信用卡、电子转账系统、自动清算所、自动出纳机、电话银行等;从业务范围看,突破了商业银行传统业务的禁锢,大举挺进投资银行业务、保险业务以及信托业务等领域。这些商业银行创新有的能给金融消费者提供多元化投资组合服务和个人理财服务等;有的不仅能给金融消费者带来较高并且稳定的收益率,而且还提高了金融消费者的资产流动性等。因此商业银行创新对广大金融消费者乃至企事业单位都产生了巨大的诱惑力,从而扩大了商业银行业务范围,增强了商业银行对经济社会的吸引力。

(3)商业银行创新增加了商业银行的盈利收入。

商业银行收益结构中非资产性盈利收入增加尤为迅速。这些非资产性盈利收入包括各项业务的手续费收入、信托业务收入,租赁业务收入、其它非利息收入,以及来自各种咨询业务、现金管理、证券承销与托管、信息服务、表外业务等手续费或佣金收入。20世纪80年代以后,这部分收入占商业银行总收入的比重快速上升(表1)。

(4)商业银行创新有利于降低风险和分散风险。

商业银行创新增强了抵御个别风险的能力,特别是在金融市场上创造各种避险性金融商品与交易新技术,对于剔除个别风险有较强的功能。例如汇率、利率的频繁波动给金融消费者带来了极大风险,商业银行通过创新活动,提供给经济社会各种金融期货、期权以及互换等新的金融商品,帮助金融消费者进行多元化资产组合,并及时调整其组合,从而达到分散风险或转移风险的目的。商业银行创新还可以达到分散或降低单个银行风险的暴露。

2商业银行创新的负面影响

2.1商业银行创新使中央银行的货币政策受到很大影响

(1)商业银行创新弱化了存款准备金制度的调控效果。

由于存款准备金是无息的,肯定会造成商业银行资金的占压和融资成本上升,从而刺激商业银行通过创新来规避法定存款准备金的限制。创新活动所筹集的资金不算作存款,也不用缴纳法定存款准备金,从而极大地削弱了中央银行通过调整存款准备金比率控制派生存款的能力。此外,商业银行创新丰富了银行资产的可选择性,当中央银行想通过减少存款准备金供给以压缩货币供应量时,商业银行可通过负债管理在公开市场上购买资金。

(2)商业银行创新打破传统金融中介的格局,削弱了中央银行货币控制能力。

①商业银行创新使经营活期存款的金融机构越来越多,这些金融机构都能以派生存款的形式扩张货币,从而使货币创造主体不再局限于中央银行和普通商业银行而趋于多样化;商业银行也可以把存款余额用于证券投资,所以它在派生货币方面的作用也在不断下降。因此,传统上以控制商业银行派生存款乘数为中心设计的货币控制方法显然难以奏效。

③商业银行创新使许多具备商业银行业务功能的新型组织机构相继产生发展。这些新兴组织机构不属于货币政策控制与监督范围,没有义务向中央银行报告,新的金融业务也往往不在原有的报告内容之列,这样即使货币定义没问题,货币的计量也会成问题,也会降低中央银行控制货币的能力。

③欧洲货币和亚洲货币己成为国内货币更接近的替代品了,当国内货币政策存在一系列管制时,如增加存款准备金要求、利率或税收方面的限制等,都将导致国内资金转向

欧洲货币市场或亚洲货币市场,绕过中央银行货币控制。

(3)商业银行创新使中央银行贴现率的作用下降。

当商业银行创新活动使利率敏感性大幅度上升时,商业银行就将自已置身于利率多变的风险之中。在这种情况下,由于各种金融商品对利率变动的敏感性不同,一旦利率发生变动,公众必然会在各种金融商品之问进行重新选择,结果各层次的货币总量就可能向不同方向变动,对货币替代品利率变化的货币需求弹性将降低,即传统的货币市场均衡机制的利率弹性将下降。商业银行创新与金融国际化互为因果,跨国银行国外利润的比重不断上升,使它对国内利率的变化越来越不敏感,商业银行不到万不得以不会向中央银行申请贴现或贷款。

2.2商业银行创新带来新的风险

商业银行创新虽然可以降低或转移个别风险,但商业银行创新的高风险的本质特征使其不能消除或减少整个商业银行系统的风险,而且随着商业银行创新的不断发展,也不断产生新的风险。从商业银行经营管理来看,其经营风险日益增大。从商业银行体系来看,其伙伴风险日趋显现。商业银行科技应用程度看,其电子化风险逐步突出。从商业银行业务内容看,其表外业务风险越来越明显。

3对中国商业银行业务创新的认识和判断

商业银行创新存在着利益的冲突,并且受制于经济金融环境,所以在西方经济学阵营中,对商业银行创新作用的利弊认识存在着较大差异。大多数经济学家认为商业银行创新利多弊少。从创新主体看,商业银行只有预期创新能带来净收益时才会从事创新活动;从社会效果看,商业银行创新不仅增强金融活力和渗透力,还能有效地促进市场机制的灵敏度和作用力,有力推动经济金融健康稳定的发展。但是少数经济学家如亨利·西蒙斯、艾伯特·哈特和菲利普·卡甘等则认为商业银行创新的利是眼前的,而弊却是长远而深重的。

但是我们认为,从总体上看,当代商业银行创新虽然利弊皆存,并且利弊作用力都放大了,但其利始终占主导地位。从商业银行发展的历史来分析,从事物发展的自然规律出发,我们完全有理由认为,没有创新就没有当代高层次和高水平的商业银行发展,就不可能使商业银行在现代市场经济中具有如此巨大的能量和贡献。而且商业银行创新过程中的负作用多是一种潜在的危险,它町以通过不同的创新活动予以克服或减轻。

猜你喜欢

中国核电(2021年3期)2021-08-13

华人时刊(2017年21期)2018-01-31

消费导刊(2017年20期)2018-01-03

北方交通(2016年12期)2017-01-15

山西大同大学学报(社会科学版)(2016年6期)2016-01-23

当代经济(2015年4期)2015-04-16

汽车零部件(2014年9期)2014-09-18