江中药业人力资源数据分析

2009-08-20 09:46杨晶

现代企业文化·理论版 2009年13期

杨 晶

摘要:文章选取江中药业股份有限公司(以下简称江中药业)发布的2002~2007年年报中的有关数据,对江中药业的人力资源结构从学历、职务分布方面进行分析,从客观数据和事实入手,找出存在的问题,并为其今后的改进措施提出一定的建议。

关键词:江中药业;年报数据;人力资源结构

中图分类号:F272文献标识码:A

文章编号:1674-1145(2009)20-0054-02

江中药业股份有限公司的前身是江西东风药业股份有限公司,2002年为充分利用江中的良好品牌效应、提升上市公司的整体形象,公司变更了名称和证券简称,即成为目前的江中药业股份有限公司。2006年6月,“江中”商标被国家工商总局认定为“中国驰名商标”。同月,江中荣登《中国最具价值品牌排行榜》,品牌价值列医药行业第九位。本文从该公司2002~2007年在上交所发布的年报中摘取有关数据进行分析。作为一个老牌国有控股的上市公司,江中药业在人力资源管理方面存在诸多不足,如高新技术人才和优秀管理人才的储备不足,员工薪酬福利计划仍带有明显的传统国有企业的特点,缺乏效率和激励效果,人力资源的利用和开发效率低,高管人员薪酬计划缺乏公平性和效率,这对于公司的战略竞争力有很大的制约。

一、人力资源结构分析

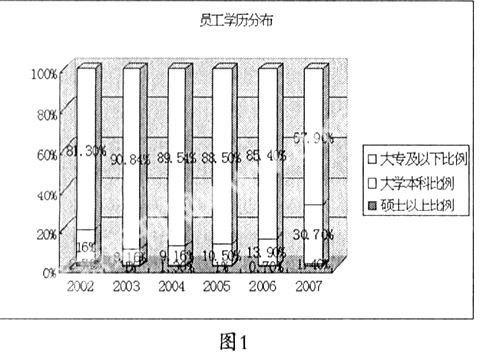

(一)学历分布(见图1)

总地来看,江中药业大专及以下学历的员工占绝大多数,2003年由于车间生产工人的大幅增加这一类型的员工比例更高达90.84%,而之后大学本科员工的比例逐年增加,尤其是与2006相比,2007年公司中本科生比例的增长率高达120%,反映出公司在提升人力资源素质方面的努力。

该公司硕士及以上员工数比例非常小,始终停留在1%左右,反映出该公司高素质人才相对缺乏,员工总体受教育水平较低,这与江中药业在经营方向上以传统中成药的生产制造和销售为主有很大关系。这会影响公司新产品的研发能力和管理能力,若要实现公司的高端科研发展战略规划,人才结构亟须进一步优化。

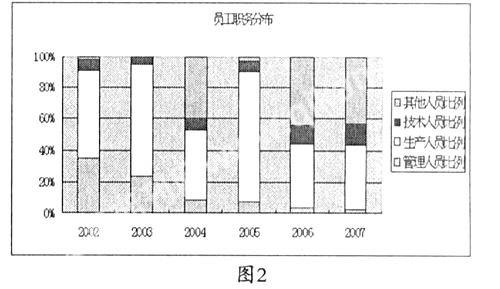

(二)职务分布(见图2)

2002~2007年间,江中药业的管理人员比例一直在下降,反映出该公司在员工总人数不断增长的情况下管理人员数却并没有相应的增加。这一方面可能是出于扩大管理跨度有利于节约管理成本的角度考虑,但这样会使得一些人员和事务无法得到及时有效的监管和处理;另一方面也可能是公司的管理效率确实提高了,员工自主管理的能力增强。

这6年中生产人员比例波动较大,2003年和2005年公司投资了大量新的生产线扩大产能导致生产人员比例大幅上升,而这两年增长之后都伴随着生产人员比例的大幅下降,这很可能是由于生产工艺的成熟和新技术的应用导致的。相应的,技术人员的比例在2005年之前始终在10%以下,2006年、2007年增长到10%以上。

其他人员主要包括财务人员和销售人员,近两年来销售人员所占比例较之前大幅上升,反映出公司从闭门生产转为对市场的日益重视,这也是市场竞争日益激烈的客观要求。

二、人力资源费用分析

(一)人均工资与人均福利

人均工资用工资总额/员工数来计算。工资总额采用年报中“支付给职工及为职工支付的现金”科目的数据,包含销售人员的业务提成(以下同)。人均福利用福利费用/员工数来计算。福利费用采用年报中“劳动保险及社会福利”科目的数据(以下同)。

2002~2007年江中药业人均工资不断下降,而人均福利在经过2003~2006年的低位波动后2007年突然猛增,但总体来看员工的人均收入是不断减少的。

2003年的“非典”,2005年来有关部门反商业贿赂、全面整顿与规范药品市场秩序、多次下调药价的举措以及市场饱和、竞争加剧、公司主导产品步入成熟期等因素对公司业绩造成了明显影响,销售人员的绩效工资相应地缩水,公司也采取了一系列措施严格地控制人工成本,员工收入受到影响。

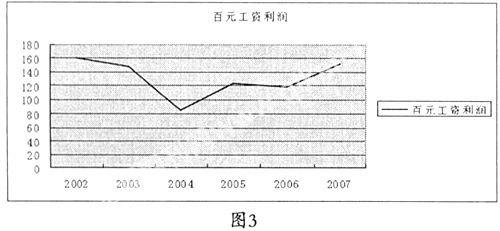

(二)百元工资利润(见图3)

百元工资利润用税前利润/工资总额×100%来计算。该公司的百元工资利润2004年降到了最低点之后随有所反弹但从总体趋势上来看仍是不断下降的,而2007年在营业利润未明显增加的情况下这一指标的大幅提高反映出公司在控制人工成本、提高人均效益方面的举措成效比较显著。

(三)福利费用与薪酬费用的比值

福利费用与薪酬费用的比值用福利费用/薪酬费用来计算,该指标显示员工总收入的构成。总地来说该公司员工福利性收入与工资收入相比只是很小一部分,员工的薪酬仍然是以基础工资为主。

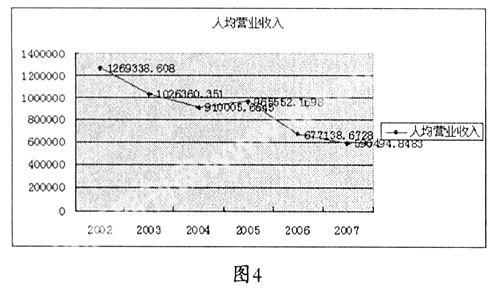

(四)人均营业收入(见图4)

人均营业收入用营业收入/职工总数来计算,该指标衡量职工的基本生产率。2002~2007年江中药业人均营业收入呈不断下降趋势,从2003年起环比降幅分别为19%、11%、6%、30%和13%。

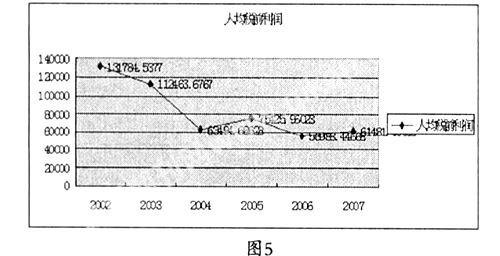

(五)人均税前利润 (见图5)

人均税前利润用税前利润/职工总数来计算,该指标衡量员工的平均创利能力。人均税前利润在经历了2003年和2004年的大幅下降后保持低位波动,在人均营业收入不断下降的情况下这一状况反映出企业控制成本的努力。

(六)薪酬福利费用占支出的比率

薪酬福利费用占支出的比率用(薪酬费用+福利费用)/主营业支出来计算。该指标反映了当需要加强费用控制时,是否应主要从控制人员费用入手。

2002~2007年江中药业的薪酬福利费用占主营业支出的比例始终在35%左右,近两年有增长的趋势,在加强费用控制的过程中控制好人员费用会起到较好的效果。

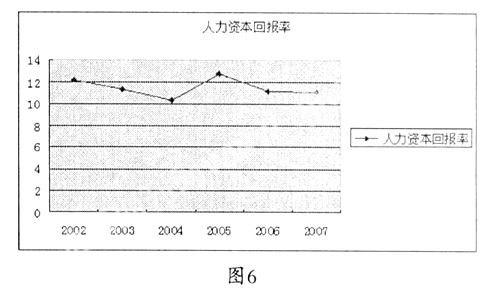

(七)人力资本回报率(见图6)

人力资本回报率用(营业收入-(营业支出-薪酬费用-福利费用))/(薪酬费用+福利费用)来计算,反映企业在雇员身上财务投资的回报率。公式的分子反映了调整后的利润,即如果公司没有人员开支,公司赚取的总金额。除以雇员的成本后反映了人力资本投资的回报率。

江中药业人力资本回报率始终在12%处上下波动,这一数值远不能让人满意。公司应在控制成本的同时重视加强员工技能培训、完善人岗匹配,提升人力资本回报率、充分发挥人力资源对公司发展的推动作用。

三、高层管理人员人力资源数据分析

(一)人数、年龄及性别结构

江中药业2002~2007年的高层人员变动较小,因此人数、年龄和性别比例保持在一个较稳定的状态,人数在18人左右,平均年龄在46岁左右,男性占绝大多数。

要想在今后越来越激烈的竞争和不断变化的环境中取得较好的业绩,公司有必要在高层管理者中引进一些新鲜的血液,包括高管队伍的年轻化、多元化等。

(二)薪酬状况

2002~2007年江中药业董事、监事、高管人员薪酬总额占主营业收入的比例始终维持在15%左右,在2006年、2007年公司营业状况不佳的情况下高管的薪酬无论在总额上还是占营业收入的比例上仍然有较大的增长,而年报中提到高管薪酬的确定依据是年终绩效目标的达成情况,这一方面可能是公司的年初目标根据行业发展不畅的现实作了调整,另一方面也可能是高管的薪酬与绩效的联系其实并不紧密。

高管平均薪酬与员工的平均工资差距太大,2002~2005年一直保持在2倍左右,2006年、2007年更是分别达到了4倍和6倍,在公司业绩下滑的情况下这势必会引起员工的不公平感和不满情绪,不利于公司的发展。

四、结论

本文中所有数据均来自江中药业2002~2007年的公司年报,在客观性方面是比较值得信任的。另外,本文提供了一个分析公司人力资源状况的框架和方法,希望对其他公司的人力资源审计有一定的借鉴作用。

从总的趋势来看,江中药业正在努力调整自己的发展战略以及相应的人力资源策略,希望这个老牌的国有企业能够在新的竞争态势下焕发新的活力。从总体情况来看,医药制造行业2005年、2006年处在比较低迷的状态,但是2007年出现了明显的增长势头,希望江中药业能够充分把握行业发展的时机和先机,以更科学合理的员工的选、用、育、流、出的人力资源政策和措施提高企业竞争力、带动公司的发展,成为行业真正的领先者。