六合财政有了“内控”

2009-08-04 20:16

新理财·政府理财 2009年10期

如何将公司理财的内控理念移植到政府公共财政管理领域?江苏省南京市六合区财政局有了“吃螃蟹”的心得:建立和实施内控制度,将财政工作的责任合理分解到每个具体岗位,责任到人、到岗,形成职能清晰、权责明确、运转高效、制衡有利的财政工作机制,全面防范和控制财政业务各个环节风险。

随着经济的快速发展,财政支出的规模日益增大,财政风险愈演愈烈,如何防范财政风险就成为政府理财官们关注的焦点。

从2007年9月开始江苏省南京市六合区财政局把企业管理手段嫁接到公共财政管理领域。历时一年多的实践工作,在财力规模、支出结构和管理创新方面,都取得了骄人的成绩。

强化内控势在必行

企业内部控制和风险管理已日渐成为企业管理的重要内容和有效手段,与此同时,这种企业手段也触动了政府理财官们敏感的神经。如何把企业内部控制管理引入到财政管理领域,来防范经济过程中出现的地方财政风险等问题,引起了六合区财政局领导的关注与思考。用六合区财政局局长楚琢玉的话,“内控缺失‘猛于虎,强化内控势在必行。”这也是六合区财政局建立内控机制的动因。

从2007年9月开始,在楚琢玉的带领下,六合区的财政人行动起来了。历时一年半的反复调研实践,2009年3月,六合区财政局精心编制的符合区级财政管理的江苏省县级首个内控机制建设工作指导文件——《南京市六合区财政局内部控制制度》、《六合区内部控制规范》横空出世。明确了权力运行流程,确立了财政内控的基本规范,工作程序,组织方式,风险控制,并对相关行为主体权利和义务进行了界定。

同时,六合区财政局制定了内部控制制度建设的总体目标:首先,保证制度执行的可操作性和重要性。根據实际情况,充分地实地调查与研究,在反复沟通与协调之后,选择了合适的组织与实施方式,科学地把流程优化与可操作实施有机整合,简化流程,便于操作。

其次,保证财政信息的全面性和系统性。对全局业务和科室内部业务进行了系统梳理,归纳出66项财政业务,使内部控制体系涵盖财政预算管理、资金管理、行政管理等全部内容。充分考虑财政内部控制的环境,风险评估、控制活动、信息与沟通、监督检查五大要素的内容和要求,并将财政内部控制制度分为基本规范和业务规范两个层次。各层次间的内部控制制度及各业务间的内部控制制度,保持充分地协调性和系统性。

再者,保证内部控制制度的科学性和规范性。在项目实施过程中,针对每一项业务或流程,进行全面分析、审视和优化内控制度,反复检测、反馈和修正。

运行流程一目了然

六合区财政内控机制建设的核心包括五个方面:

一是建立了良好的控制环境。一方面,在管理层的哲学和经营风格上,真正做到为经济和社会事业发展服务,营造诚实守信管理哲学和经营理念;另一方面,确立了良好的组织结构并明确了职责划分。在责任的分配与授权方面,每个成员都了解自己在管理中的位置,承担的责任以及拥有的权力,以便于防止权力重叠,又能有效避免出现权力真空。

同时,不断加强财政工作人员的业务能力水平,定期为管理做定位、培训、引入专家和顾问参与财政管理培训工作。

二是十分重视风险控制。从部门预算,财政实拨资金管理,到非税收入资金收支计划编制,从征收土地出让收入到提取专项资金,审核成本测算方案等方面都相应的做了风险内控评估,并对其业务节点做定量化规定,以制度条文图表相结合方式对节点工作内容、工作时间、节点风险识别与管理做了明确规定和具体的控制措施。

三是主导不相容职务分离控制的原则。比如在业务名称财政收支预算调整方面,预算科制定预算调整工作方案,在财政收入需要调整的时候,由税务部门提供税收收入的执行情况,业务科室提供非税收入的执行及全年预测情况,预算科通过可用财政调整计算,做出财政支出预算调整,业务科室申请支出调整需求,然后由预算科编写预算报告,报送局领导审核,经过区政府,人大的审批通过。

四是信息与沟通。着眼于财政信息的公开对称,尊重部门内、外相关利益方的知情权。

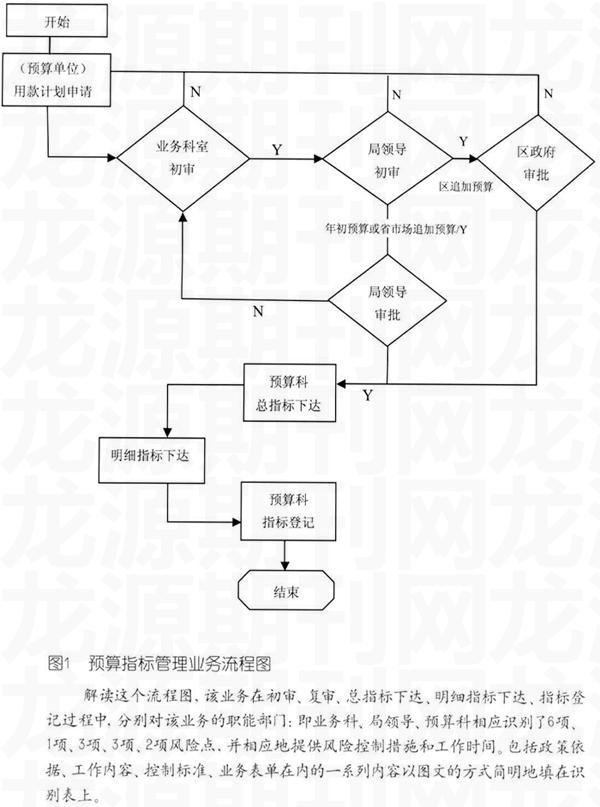

五是监督和定期评价。管理部门在进行业务处理前,对所进行的管理做出了流程安排、规定、程序、方法及手续等,作为防护性控制,即事先分析预测出可能发生的情况,提供防备措施,保证各项业务活动均有明确的绩效目标。比如节点编号QJ00401(图表详见73页),业务名称国库集中支付管理的流程图上,全面分析各个相关节点,确定风险点后,做出相应的具体管理办法和实施细则。在事中控制中,管理人员在处理业务时根据实际及时处理,准确确认和生成支付额度,体现了管理人员的专业技能和经验水平。在事后控制中,国库科根据实际业务活动需要,进行绩效比较、分析和评价,查出错误,并采取纠正措施。为以后的控制打下基础。六合区财政局采取持续的监管方式,加强了事前控制,做足事中控制,减小事后控制。通过规范管理、控制到位,保证了财政管理资金的有效运作。

企业理财移植公共财政

作为一项借鉴公司理财方式到政府理财的内控制度,南京六合区财政局财政内控制度的重要创新有三点:

创新点一:在财政内控制度设计上巧妙地吸收了企业内部控制管理理论。结合本地实际,引入企业内控管理理念,全面规范财政管理活动,把企业的内控制度融入到财政资金管理的各个环节上来,形成了职能清晰、权责明确、运转高效的内部控制制度。

创新点二:在实际技术操作方面充分运用业务流程、图表,设计地方财政内控体系。

控制环境方面:克服基层财政部门受人手限制的客观实际,在人事政策和程序方面制定规章制度,做到事事有章可循,处处有法可依的氛围。

风险评估方面:首先在风险管理过程中,按照全面性和系统性原则梳理业务,建立风险控制流程。在确定业务流程的基础上,还对每一大类业务流程进行了细化,依据管理的细化程度,进一步划分各级子流程,形成了层层嵌套的流程树状体系,如图(1)。充分体现了流程优化再造与风险管理的有机结合。

控制方式上:以不相容职务分离控制。把这个原则的核心即“内部牵制”引入财政管理中,与风险评估相结合来有效规避在财政管理过程中可能掩盖的错误或弊端行为,在流程图上通过确定牵制环节,牵制内容,牵制主体,责任人,和牵制手续,规定部门内部各岗位的职责,避免了政出多门,达到很好的财政监督效果。

第三,把地方财政内部控制理论融入地方财政管理体系的各个环节。无论是在预算环节,收入环节、支出环节、还是政府采购、国库集中支付等方面,有地方财政管理涉及到的环节,就有地方财政内部控制管理这一面“防火墙”,真正做到了“事事物物有人管”的原则。

猜你喜欢

江苏安全生产(2020年1期)2020-03-16

中小企业管理与科技(2018年30期)2018-02-07

财经界(学术版)(2017年11期)2017-03-28

财会学习(2016年19期)2016-11-10

中国环境监察(2016年12期)2016-10-24

中国劳动关系学院学报(2016年3期)2016-09-26

企业导报(2016年13期)2016-07-19

行政事业资产与财务(2015年23期)2015-10-26

江苏卫生事业管理(2013年6期)2013-03-11