浅谈对合并会计报表的认识

2009-06-13 06:43李月

中小企业管理与科技·上旬刊 2009年12期

李 月

摘要:随着我国市场经济的逐步建立,竞争机制不断完善,企业间的兼并活动使我国企业集团化的发展加速,这也推动了我国的合并会计报表理论研究与实践相结合,不断趋于完善。

关键词:合并会计报表作用操作程序需注意的问题

0引言

随着企业集团化的逐步形成,以及新一轮企业合并浪潮的出现,单独反映母公司的经济信息已经不能满足信息使用者的需求,为了反映整个集团的财务经营情况,合并财务报表应运而生。合并财务报表是指由母公司编制的,将母子公司形成的企业集团作为一个会计主体,综合反映企业集团整体财务状况、经营成果和现金流量的报表(母公司应当是依法登记,取得企业法人资格的控股企业)。

1合并会计报表的作用

随着企业的集团化和规模化,作为一项新生事物,合并会计报表是以组成企业集团的母公司和子公司单独编制的个别会计报表为基础,以整体企业集团为一个会计主体,通过抵销内部会计事项对个别会计报表的影响后,合并会计报表各项目的数额而编制的。合并财务报表的时候,要将子公司的所有者权益和母公司的长投抵消,还要将由此获得的投资收益和子公司的本年利润和分配的股利抵消掉。这样做的好处有以下几点:

1.1有利于真实地反映企业集团的财务状况和经济实质合并会计核算应当真实完整地反映一个会计主体所发生的全部经济事项,即应该反映整体企业集团的全部经济事项,而不应该受到企业组织结构的影响,否则,就不能客观地反映这一会计主体的财务状况和经济实质。

1.2有利于正确反映企业集团的经济实力和经营规模企业控股合并后,子公司和母公司虽然均为独立的法人,但二者有从属关系,在经济上已联为一体,母公司和各子公司之间发生的大部分交易事项都属于内部交易,处于共同的经营管理和计划与决策控制之下。若将母公司和个子公司均看做个体,这些交易相对每个个体来看,都可视为企业的对外交易,反映在会计上,就是可确认收入,计算增损。如果从企业的整体来看,此类交易的利润或损失在整体企业内部并未实现,这和产品在各车间、各分支机构转移是一个道理。只有将与集团内的母公司和各子公司与外界交易所实现的利润或损失相加或相综合,才能真正反映整个企业集团的经营成果。

1.3有利于公正、客观地分析和评价企业集团的经济活动和经营业绩合并会计核算,即进行企业集团的经济活动分析和经营业绩评价,必须要以整个集团作基础,而用来反映整个集团的综合、系统的财务信息应以合并会计报表提供的信息为准。其中会有这种情况出现,一个子公司所拥有的期末存货可能是另一个子公司本期售出的存货,这样从企业集团的整体看,有一部分是尚未实现的利润,这样,在企业集团内部的交易活动中,有一部分并不能产生企业利润。若以简单汇总的数字来反映企业的经济活动与经营业绩,必然会重复统计,进而导致分析结果与客观事实不符。而如果利用合并会计报表进行统计,就可以客观的反映企业集团的财务状况和经营成果,有利于客观、公正地分析和评价企业集团的经营活动与经营业绩,从而得出真实有效的结论。

2合并会计报表编制的操作程序

作为整个企业集团的财务和经营状况的反映,合并会计报表工作复杂,内容繁芜,为了使得编制工作进行顺利,必须遵循一定的操作程序。其编制程序分为以下几个步骤:

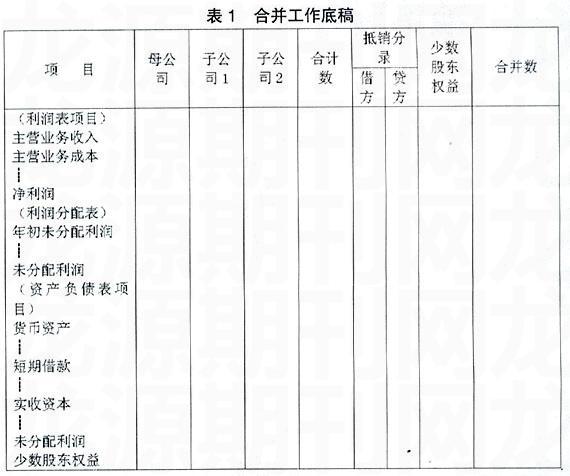

2.1编制合并工作底稿。此步骤的作用是为编制工作提供基础。在合并工作底稿中,对母公司和纳入合并范围的子公司的个别会计报表各项目的数额进行汇总和抵销处理,最终计算得出合并会计报表各项目的合并数。合并工作底稿的基本格式如表1所示。

2.2将母公司、纳入合并范围的子公司的个别资产负债表、个别利润表及个别利润分配表各项目的数据过入合并工作底稿,并在合并工作底稿中对母公司和子公司个别会计报表各项目的数据进行汇总,计算得出个别资产负债表、个别利润表及个别利润分配表各项目合计数额。

2.3编制抵销分录,将母公司与子公司之间、子公司相互之间发生的经济业务对个别会计报表有关项目的影响进行抵销处理。编制抵销分录、进行抵销处理是合并会计报表编制的关键和主要内容,其目的在于将个别会计报表各项目的汇总数据中重复的因素予以抵销。这是因为母公司和子公司的个别会计报表都是站在自身的角度来核算和反映其生产经营活动的,母子公司之间及子公司相互之间发生的经济业务,如内部购销产品业务,对于其中的一方来说属于销售业务,在会计核算和个别会计报表中确认为销售收入,并结转销售成本,计算销售利润,而对于另一方来说则属于购买业务,在会计核算和会计报表中作为相应货物的取得成本,或在当期会计报表中作为期末存货价值的一部分(在内部购买的货物未实现对企业集团外部销售的情况下)列示。由此,必须在合并会计报表中对涉及到内部经济业务重复确认和列示的报表项目进行抵销处理,通过抵销处理使合并会计报表反映企业集团真实的财务状况和经营成果。编制抵销分录,就是抵销个别会计报表有关合计数据中重复因素的重要方法。

2.4计算合并会计报表各项目的合并数据。在母公司和纳入合并范围的子公司个别会计报表各项目汇总数额的基础上,分别会计报表项目加上或减去抵销分录的发生额,计算得出合并会计报表各项目的合并数。此步骤又可细分为以下几项:

2.4.1计算利润分配表项目的合并数额。根据未分配利润项目的汇总数额,加上合并工作底稿中利润表和利润分配表部分各项目抵销分录栏的贷方发生额的合计数,减去合并工作底稿中利润表和利润分配表部分抵销分录栏中借方发生额的合计数,得出未分配的数额。

2.4.2核算利润表中收入、费用、利润等项目的合并数额,此项内容为计算合并会计表中的重要一环。根据母公司与各个子公司的分别的会计报表收入各项目进行数额的汇总,加上抵销分录的贷方发生额,减去抵销分录的借方发生额,计算得出合并利润表中与收入和利润项目相关的合并数额;再将每个子公司分别的会计报表成本费用各项目汇总的数额,加上抵销分录的借方发生额,减去抵销分录的贷方发生额;根据合并后的收入、成本和费用的数额,计算得出集团整体的净利润数额。

2.4.3计算合并资产负债表中资产、负债和所有者权益的数额。计算得出负债类各项目的合并数额和资产类各项目的合并数额,具体方法为:以汇总的资产类各项目的数额为基础,加上抵销分录的借方发生额。减去抵销分录的贷方发生额;根据汇总的负债类各项目的数额。加上抵销分录的贷方发生额,减去抵销分录的借方发生额。对于合并非全资子公司资产负债表时的少数股东权益数额,则视同抵销分录的贷方发生额处理。

2.5填列合并会计报表将上述4个步骤中得到的数据以数字和表格的形式呈现出来,此为整套程序中的收尾工作,是最后一个环节,①将合并工作底稿计算出的期初未分配利润和利润分配各项目的合并数额,过入合并利润分配表,得出整个企业集团的合并利润分

猜你喜欢

源流(2021年1期)2021-07-28

中国经贸导刊(2018年12期)2018-05-29

财讯(2018年20期)2018-05-14

财讯(2018年8期)2018-05-14

上海人大月刊(2017年9期)2017-10-11

法制与社会(2017年18期)2017-07-13

财会学习(2017年9期)2017-05-16

中国经贸(2017年7期)2017-05-02

法制与社会(2017年1期)2017-01-20

中学生数理化·高二版(2016年5期)2016-05-14