费改税促进“限塑”长效实施

2009-06-10 05:30兰青春

合作经济与科技 2009年12期

兰青春

提要尽管塑料袋问题在各国各地显现的程度不同,但均显示出了塑料袋所带来的社会成本,因此塑料袋处理方式理应与各国各地的具体情况相结合。然而,目前的处理方案多经验分析,而少有结合本国实际情况的分析;多散乱、短期的处理方式,少系统、长效的处理机制,并且很少有相关的社会成本效益分析。从目前中国的实际情况看,无论是收费还是收税,实行前提假设是“限塑”这一行动是有效率的,这自然涉及“限塑”的成本效益分析。

关键词:成本效益分析;限塑令;费改税

中图分类号:F812.42文献标识码:A

收费制是目前我国“限塑令”实施所采取的主要手段。然而,收费制的有效性和是否存在替代品密切相关,在目前替代品供给不足且价格偏高的情况下,大部分消费者并不会因为收费而放弃使用普通塑料袋。于是,我们不得不思考:收费制能坚持多久,如何才能保障“限塑”的长效性呢?

一、税费之争

对于“限塑令”的执行手段,目前我国舆论导向偏向于收费,而非征税。概括这方的理由有以下几点:

1、认为收费操作比征税简单,征税违反“污染者付费”原则,认为购物者是污染者,费用理应由消费者承担,对商家征税不公平。

2、认为征税会造成不公平竞争,使规模以上零售企业失去了同不收费零售企业的优势。认为与其对其经营产生不利影响,不如让这部分收入在商业竞争中让利于民好。

3、爱尔兰国小人少,税收计划可行,中国与爱尔兰的国情不同,地域广、人口众多,收费更适合我国国情。

4、中国塑料袋协会塑料再生专业委员会副会长、著名环保专家董金狮也认为,“鉴于塑料袋收费在上海推行的情况,限制塑料袋使用应收费在先,征税在后。征税涉及税种的调整,列入征税项目就成为了法定义务,需要长期执行。建议先从收费等临时性措施中总结经验,待条件成熟后再议征税之事”。

以上观点不无道理,但是本文仍然坚持征税在先。

针对理由1:首先,理论上政府收费和税收没有本质区别,只是前者在政府部门征收,而后者在税务局征收。然而,从征收和奉行成本看,征税比收费更为规范、简便和确定,效率也更高。其次,征税并不违反“污染者付费”原则,因为我们可以对消费者实行征税。退一步,即使对商家征税,那笔税款也会由商家转嫁给消费者。此外,由于政府收费立项权和经营权的分散,更容易导致贪污、挪用和浪费现象的发生,所以对于能够实行税收制度的情况应尽量避免收费办法。

针对理由2:商家通过塑料袋收费,会有一笔不小的收入。这笔收入是消费者为污染环境所支付的成本,理应用于治理环境污染,而非给商家。在爱尔兰,政府就是利用征收塑料袋税,加大环保与清洁项目。如果我们费改税,保证将税收用于环保建设,这样不仅能取得“禁白”效果,还能有效改变当前环保投入不足的现状。至于“造成不公平竞争”,本文认为最根本的解决办法是整顿、规范市场,而非通过收费补贴!

针对理由3:必须承认小国易管,但是这并不足够让我们断定大国难治理。的确,大国的治理难度会超过小国,然而大国划分为众多的省市县以后同样可以达到“小国易管”效果。

针对理由4:正如其所言,税收政策制定的首要原则是客观原则。在制定税收制度时,确保其从我国国情出发,而非照搬外国,也非仓促形式,符合双方业务水平的实际情况是我们必须牢记在心的。中国现在虽然面临种种不利,但是我们可以在实施税制的过程中不断探索,不断完善,不断创造有利于税制实施的环境和条件。

尽管塑料袋问题在各国各地显现的程度不同,但均显示出了塑料袋所带来的社会成本,因此塑料袋处理方式理应与各国各地的具体情况相结合。然而,目前的处理方案多经验分析,而少有结合本国实际情况的分析,多散乱、短期的处理方式,少系统、长效的处理机制,并且很少有相关的社会成本效益分析。而从目前我国的实际情

况看,无论是收费还是收税,其实行前提假设是“限塑”这一行动是有效率的,这自然涉及“限塑”的成本效益分析。

二、成本效益分析

澳大利亚政府下属澳大利亚生产委员会(APC)的《废物产生与资源效率》报告曾指出,只有得到透明的成本效益分析的认可才能推行塑料袋禁令。报告发现,HDPE塑料袋在澳大利亚所有废弃物中所占比例仅为2%。所售塑料袋中只有不到1%被丢弃,即使被丢弃的塑料袋也只占清污费用年支出的2%,即400万澳元(现约合2,400万元人民币)。那么,在我国这些数据又会作何变化?我国“限塑”的成本和效益是怎样的呢?

且让我们为大家做一个粗糙的成本效益分析。之所以强调粗糙二字,是因为现实中由于一些数据难以量化和统计,而且我们忽略时间价值,数据均保留两位小数。为使论证更具说服力,在分析过程中我们将倾向于放大成本而缩小效益。我们以“限塑”所造成的损失为社会成本C,以“限塑”所带来的收益为社会效益B,NSB代表此次“限塑”的净社会效益。下面就让我们一起来确定C和B的数值。

(一)“限塑”的社会成本分析。本文以2006年为分析年份。通过对《中国包装年鉴2006~2007》的翻阅,整理出以下数据。(表1)

据我们了解,“限塑”所引起的损失有两个方面:其一,塑料袋行业内在损失所产生的内部成本,如淘汰产业的撤让成本(资产方面沉没成本),设其为C1;其二,塑料袋行业受限后所产生的外部成本,如结构性人员失业、财税收入减少,设其为C2。

于是:

C1=固定资产方面的沉没成本×a(固定资产损失比例,设a=0.8)

=固定资产净值年平均余额×0.8

=19.69×0.8=15.75(亿元)

C2=全部从业人员年平均人数×2006年平均工资(根据实际情况我们设其为1.5万元/年)+应交税金(应交增值税+营业税金及附加+企业所得税)

=42523×0.00015+(1.94+0.465+4.04×33%)=6.38+3.74=10.12(亿元)

(二)“限塑”的社会效益分析。根据《中国塑料工业年鉴2007》中国包装薄膜消费量及预测统计,我国2006年的塑料薄膜消费量为650万吨,预测2010年消费量将达至820万吨。同时,《中国包装年鉴2006~2007》记录的资料显示,我国包装工业产品80%为一次性使用后即成废弃物,这些废弃物占城市废弃物的1/3,并以每年18%的速度递增。此外,《中国环境年鉴2007》显示,2006年全国环境污染治理投资为2567.8亿元(而这实际上只是实际资源环境成本的一部分);《中国绿色国民经济核算研究报告2004》显示,2004年全国因环境污染造成的经济损失为5,118亿元。以上这些数据恐怕是远远超过澳大利亚的。

对应“限塑”的社会成本分析,我们也可以将“限塑”的社会效益归纳为两部分:其一,因“限塑”实施而使得塑料包装垃圾减少从而节约了垃圾处理费用的内部效益,假设其为B1;其二,因“限塑”实施导致白色污染所产生的经济损失和浪费的消除所带来的外在效益,假设其为B2。于是:

B1=节省的费用(这里我们作一个不过分的假设:中国投入因塑料袋所引起的白色污染治理资金占全国环境污染治理投资的1/100)

=1/100×2567.80=25.69(亿元)

B2=损失浪费(同B1计算,我们假设因塑料袋所造成的损失浪费占环境污染所造成的损失浪费比例为1/100)

=1/100×5118=51.18(亿元)

(三)“限塑”的社会成本效益。综上分析,我们可以得出表2。(表2)

通过上述成本效益计算,我们得出了NBS>0,即“限塑”是正确的,必要的。下面就介绍一下我们“寓禁于征”的税制设计。

三、关于“限塑”的征税方案设计

众多研究资料表明,塑料袋问题解决的关键在于回收和替代。鼓励整个社会对有回收价值的塑料袋进行回收,对于难以回收或者回收成本高于回收价值的塑料袋则采用环保材料替代。(图1)

正如图1所示,我们可以看到,替代途径是可以通过转变“消费结构”和“生产结构”两种方式进行的。这在税制设计实质上就是纳税人的选择问题,在这里,我们到底应该选择消费者还是生产者进行征税呢?

由于目前我国的塑料袋市场秩序混乱,很多生产塑料袋的生产者并不在税务部门的监控之内,因此向生产者征税并不会减少执行成本,而向消费者收费对改变消费行为会有很大的效果,有利于减少普通塑料袋的使用,增加重复使用次数。而且,由于税收具有转嫁性,普通塑料袋的需求弹性小,向生产者征税可能会使增加的成本转嫁给消费者。所以本文认为,与其让生产者费力转嫁,不如直接将消费者作为纳税人,实施先征后退的优惠税收政策,使得消费者因为这种繁琐(配合普通塑料袋的回收)而放弃另一种繁琐(不使用普通塑料袋),以改变滥用塑料袋的习惯。

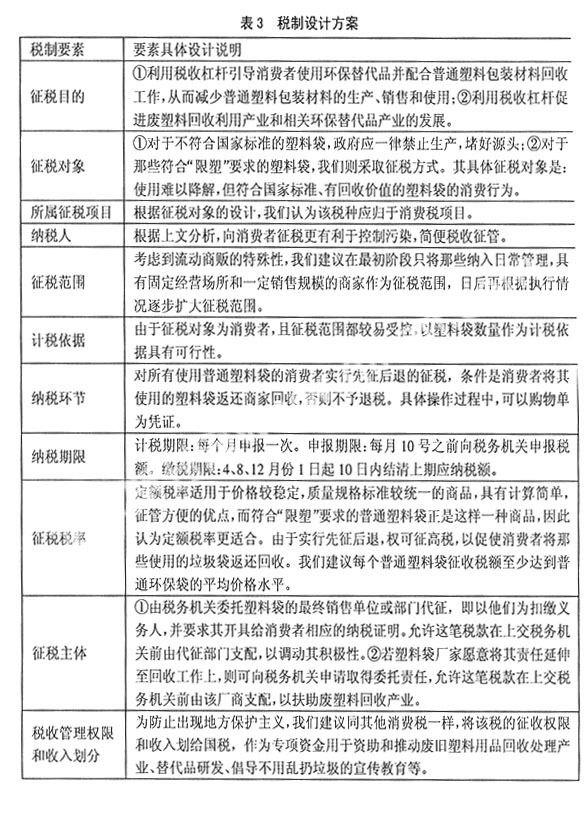

参照图1,本文认为实行先征后退的征税方式,引导消费者朝着使用普通塑料袋的环保替代品和配合普通塑料袋回收工作的方向前进,使“回收”和“替代”融为一个连贯的程序,是实现“限塑”的长效机制。从税制要素角度将这个设计方案具体展开。(表3)

当然,一个长效、系统的协调机制不会在一夜之间成长起来,为“限塑”而设计的这个税制方案也是如此。在许多情况下,机制因为反应太慢、太苍白无力、太难以落实而遭到人们的否定。然而我们需要看到,究其原因这是一种执行力上的缺陷,而这种缺陷正在社会管理水平不断前进中一点点地缩小。我们有理由相信,随着社会的全面进步,随着机制的调整、完善,问题会被解决的。

(作者单位:浙江财经学院财政与公共管理学院)

参考文献:

[1]施颖.环保专项税税制要素设计[J].合作经济与科技,2007.5S.

[2]胡学勤.政府收费导论[G].公共经济研究,2007年刊,中国财政经济出版社.

[3]羽中.中国首次发布绿色GDP2004年因污染损失5118亿[J].能源与环境,2006.5.

[4]吴利群等.中国税制[M].浙江大学出版社,2008.

[5]北京地球村.塑料袋收费之建议.http://noplasticbags.blog.sohu.com/entry/.

猜你喜欢

中国环境监察(2016年10期)2016-10-24

瞭望东方周刊(2016年8期)2016-03-12

中国资源综合利用(2016年2期)2016-01-22