住房保障财政支出特点研究

2009-05-31 02:27杨阳

北方经济 2009年9期

杨 阳

一、问题的提出

改革开放以来,我国的城镇住房保障制度体系正经历一个由福利制向市场化转型的过程,由于对计划经济体制下政府大包大揽模式的否定,导致住房市场化主导了住房体制的改革方向。但是,近十年来的实践证明,本来认为可以通过资源配置的优化、解决住房市场长期供给不足的住房市场化改革。非但不能解决住房问题的全部,资本逐利的负效应还造成了住房市场的无效供给和价格信号的紊乱。当前,中低收入居民住房保障不足等问题日益成为全社会的热点话题,受到社会各方面的关注。如何应对矛盾日益突出的城镇中低收入住房保障问题,成为财政政策必须要研究的问题。在这样的背景下,中央政府将城镇住房保障作为民生工程的重点,花大力气建立新的城镇住房保障制度体系,投入9000亿元巨资建设廉租房和经济适用房等保障性住房,实现多元化的保障性住房供给体系,弥补市场失灵造成的住房有效供给的缺口。对于住房保障该花多少钱,怎么花,住房保障财政支出有什么特点,仁者见仁,智者见智。比较具有代表性的观点认为。住房保障事业作为国家未来关注民生的重要领域,其财政支出的规模应当向教育、计划生育等社会事业一样。在GDP中占一个较为稳定的比重,这样可以使住房保障事业获得稳定的财力支持,得以稳定的发展。但这种观点是否具有客观性和科学性,值得商榷。由于我国的住房体制改革的间短。对一些住房保障制度体系较为完善的国家的经验进行借鉴是一条捷径。

二、一些发达国家和地区的住房保障财政支出

(一)英国的住房保障财政支出

英国住房保障制度的演进以1979年的住房体制改革为界,表现为两种截然不同的发展趋势。前一时期,英国政府为应对保障性住房的严重短缺,采取了政府干预为主、市场机制为辅、扩大财政支出规模、大量建造保障性住房的政策。经过了几十年的保障性住房扩容阶段,英国全社会保有的保障性住房规模巨大,住房保障矛盾基本解决。但僵化的投入机制给财政背上了沉重的负担;后一时期,英国政府针对住房保障形式已经发生了根本

性转变的现实,果断改革沿用了几十年的财政政策,并将财政减负、市场为主、政府干预为辅、提高居民住房自有率确定为住房保障政策的改革方向。

性转变的现实,果断改革沿用了几十年的财政政策,并将财政减负、市场为主、政府干预为辅、提高居民住房自有率确定为住房保障政策的改革方向。

11914—1979年改革以前

从一次世界大战开始,英国政府开始大规模介入住房保障领域。一方面,通过立法,建立严格的房屋租赁管制,并对住房保障对象提供财政补贴;另一方面,政府通过财政投资和建设补贴,直接参与保障性住房的建造。仅从1914—1939年的20年中,英国政府就建设了130万套保障性住房。这一时期英国政府在住房保障领域的支出规模呈上升趋势,占GDP的比重也逐年上升。英国住房保障支出到1976年达到巅峰,当年的住房计划中的财政支出达到130亿英镑。

21979年改革以后至今

1979年住房体制改革后。英国政府在住房保障领域的支出规模和结构在两个方面表现出明显的特点,一是住房福利支出保持稳定,二是住房保障性支出逐年大幅削减。

——从社会福利支出的角度看

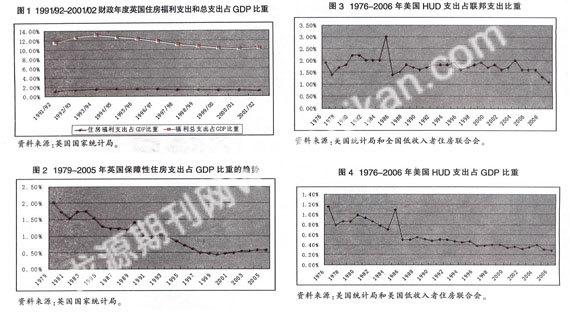

英国的住房保障制度体系中,相当一部分的住房保障内容属于社会公众可以按照社会福利原则享受。这一部分的住房保障支出在统计核算的过程中,反应在政府的社会福利支出中。统计资料显示,从1991D2—200I/02年度,英国政府支出的住房福利总额从60.5亿英镑增长到116.9亿英镑,11年间的年均增幅达6.16%,高于同期GDP年均增幅4.98%一个多百分点。同期,用于住房福利的支出占全部福利支出的比重变化趋势较为稳定,两类支出占同期GDP的比重也较为稳定,反映了英国作为一个高福利国家在福利支出政策方面的连续性,住房福利支出在规模和结构的变化趋势上与经济增长的关系基本保持一致。英国1991/92--2001/02财政年度住房福利支出和总支出占GDP比重变化趋势见图1。

——从住房保障建设支出的角度看

从英国社会保障性住房总投资额度及其占GDP比重的变化趋势来看,1979年住房政策的重大转型也深刻影响到市场对保障性住房的投入。从1979/80--2005/06年度,英国社会保障性住房总投资额从40.4亿英镑增长到72.2亿英镑,但是其占GDP的比重却从1979/80年度的2.03%逐年下降到2005106年度的0.58%。这一趋势说明社会保障性住房的总投资绝对额有所增长。但是增幅相对于GDP的增长而言是下降的,见图2。

(二)美国的住房保障财政支出

1美国住房保障财政支出的类型

美国政府用于住房保障的财政支出可以分为两大类:一类是政府预算支出,另一类是税式支出。

政府预算支出由专职管理住房问题的住房与城市反战部(HUD)负责。住房与城市发展部具体把握住房保障支出的政策和决策依据,并会同总统预算与管理办公室制定部门预算和住房补贴预算。统计资料显示,HUD和住房补贴的支出规模基本稳定。三十多年来略有增长。而HUD在1976-1981年的几个年度内,部门和住房补贴预算远远大于实际支出的特殊情况,源于HUD在早期住房保障政策的执行中存在比较严重的阻滞。当时联邦政府一些支出规模较大的住房保障计划实施得并不顺利。经过一段时间的调整,从1981年以后,美国政府调整了住房保障政策导向。一方面逐步削减住房保障支出的规模,另一方面降低了住房保障支出预算的盲目性。

税式支出是为实现住房保障政策目标而实施的税收优惠和减免,税式支出的政策由立法部门制定,最终的支出规模由税收部门统计。美国住房保障政策所涉及到的税式支出主要有房主所获税收减免和投资者减免,其中房主所获税收减免包括抵押贷款利息减免、财产税减免、资本利得、其他房主减免等几大类。统计资料显示,从1976—2009年,税式支出则显示出明显的增长趋势,绝对量上来看,34年中增长了3.8倍。年均增幅达4%。房主所获税收减免、投资者减免和税式支出分别增长了3.6倍、6.2倍和3.8倍,35年间的年均增幅分别达到3.75%、5.36%和3.89%。

2美国住房保障财政支出的结构

美国住房保障支出的结构特征可以从三个角度分析。一是HUD支出占联邦支出的比重:二是HUD支出占GDP的比重:三是住房补贴占低保支出的比重。

——HUD支出占联邦支出的比重

从1976--2007年,HUD支出在联邦支出中的比重呈现出逐步下降的趋势,特别是近几年,HUD的支出水平出现了一个较大的下降趋势,说明美国政府长期以来通过住房保障职能的结构调整,系统地降低了财政在住房保障领域的支出负担。

——HUD支出占GDP的比重

HUD管理的住房保障支出占GDP比重的变动趋势表现得非常明显,从图中曲线的走势来看,除个别年份有异常变动外,整体的变动趋势表明。美国政府在住房保障支出方面

的投入逐年下降,美国社会的住房保障职能正在被市场力量所主导,政府和财政的支出责任和负担逐步向市场转嫁。

——住房补贴占低保支出的比重

住房补贴支出作为低保支出中的组成部分,占低保支出中的比重在三十多年间经历了一个比重由低到高在逐步回落的过程。总体而言,占低保支出的比重变化相对比较稳定,除了1985年出现了较大的波动外,年度间的变动幅度较小,反映出住房补贴在低保支出中的结构相对比较稳定的结构特征。这一结构特征表明,相对于医疗、教育等支出而言,住房补贴支出在低保支出中属于社会保障支出的补充。

(三)香港的住房保障财政支出

香港政府从上世纪50年代开始建立住房保障体系以来,将住房保障支出作为一项重要的政府职责来抓。历届政府不断推出新的住房保障计划,并加大对保障性住房体系建设初期的财政投入。住房保障支出与房屋建设的关系紧密,因而在支出特点上也表现出房屋建设的周期性,这种周期性不仅表现在住房保障支出在公共支出中比重的波动,也表现为住房保障支出占GDP比重的波动。从香港1987/88—2006/07财政年度保障性住房的支出情况来看,在20年的时间段内。香港政府住房保障支出在总量绝对增长的前提下,表现出周期性的波动,从1987/88年度的70亿港元增长至1999/00年度的470亿港元,到2006/07年度有回落到147亿港元,同期住房保障支出占公共支出的比重也表现出相同的波动的趋势,从87/88年度的13.1%上升到1999/00年度的16.9%,进而06/07年度又回落到6%,见图6。而同期的住房保障支出占GDP的比重也表现出相同的波动趋势。以2005--2007年的情况来看,住房保障支出占GDP的比重近3年来也是显著下降的。

三、这些国家和地区住房保障财政支出的特点

从以上3个国家和地区住房保障财政支出的基本情况来看,表现出较为明显的共性的特点,那就是住房保障财政支出有结构的支出体系,各个职能的财政支出在中长期中表现出不同的变化趋势。从总体上而言,用于保障性住房建设的财政支出规模会存在较大幅度的波动。用于保障性住房维护的财政支出的规模会比较稳定。因而不会出现住房保障财政支出长期中稳定地占GDP的一定比重的现象,而是在中短期内,住房保障财政支出总量波动呈现出倒U型的变化趋势。

对于这一现象的解释是。住房保障财政支出是一类特殊的社会保障性支出,既不同于一般的固定资产投资,也不同于一般的经常性支出,而是二者的组合。即住房保障财政支出是资本性支出和经常性支出的有机结合。住房保障财政支出中的资本性支出会形成政府公房的不动产,长期发挥住房保障的职能;经常性支出用于偿还建设贷款或债券本息或支付货币化财政补贴和管理费用。在保障性住房尚未满足社会需求之前,住房保障财政支出用于建设和维护管理的支出都会增长,因而住房保障财政支出的总量会不断在经济总量中攀升:而当保障性住房的供给基本满足社会需求之后,用于建设的资本性财政支出规模会大幅度下降,而用于维护和管理的经常性财政支出将会随着经济总量的增长而增长。因而。总体来看。住房保障财政支出总量呈现倒u型的变化趋势,而非时下主流观点认为的住房保障财政支出要稳定地占据GDP或财政支出的一定比例,才能说明住房保障的财力保障机制是合理有效的。这是对住房保障财政支出特点存在一定的曲解,是片面地将住房保障财政支出定位于经常性支出而得出的错误结论,需要加以纠正。

四、对我国城镇住房保障制度建设的启示

针对住房保障财政支出的这一特点,我国现行的城镇住房保障制度体系在规划财政支出模式时,既要因地制宜,结合中国的基本国情,也要积极借鉴国际经验,少走弯路。具体而言,可以从三个方面着手:一是要合理规划建设项目。住房保障财政支出的政策性强,保障性住房建设项目的投入规模大,发挥保障作用的时间周期长,因此,建设项目的合理规划至关重要。只有合理规划建设项目,才可以既避免建设过程中的公共资源部门化的不良导向,真正将有限的财政资金用于提高中低收入居民住房保障水平。二是要合理确定保障支出标准。保障性住房在使用的本质上和一般的商品房没有区别,唯一不同的地方在于住房的使用目的。因此。政府在兴建保障性住房。提高住房保障水平的同时,要在财政资源的投入标准上遵行房地产行业生产的一般规律,该投入的地方要多方筹措资金,加大财力保障力度,不该投入的地方要通过一系列规章制度的完善来杜绝浪费。三是要不断完善制度建设。住房保障是我国在住房福利化体制改革十多年后,再度关注的新课题。因此,通过国际经验的借鉴。结合我国的经济社会发展实际,正确认识现阶段住房保障财政支出的特点,摸清其运行规律,对于我国财政制度的完善和财政资源配置效率的提高具有重大的指导意义。

猜你喜欢

反歧视评论(2021年0期)2021-03-08

消费导刊(2018年9期)2018-08-14

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

中国财政年鉴(2017年0期)2017-07-04

行政事业资产与财务(2016年10期)2016-09-26

中国财政年鉴(2016年0期)2016-06-05

中国房地产业(2016年2期)2016-03-01

中国工程咨询(2015年5期)2015-02-16

河北大学学报(哲学社会科学版)(2014年5期)2014-02-27