煤炭业:供给面收缩超过预期

2009-05-21 10:09今日投资

证券导刊 2009年17期

根据今日投资《在线分析师》(www.investoday.com.cn)对国内70多家券商研究所1800余名分析师的盈利预测数据进行的统计,本周综合盈利预测(2009年)调高幅度居前的30只股票中,行业分布比较分散,其中金属与采矿业有4家公司入选,煤炭、食品加工与生产、制药业各有3家公司入选。本期我们选择煤炭业进行点评。

4月份以来,煤炭需求并无明显好转,钢价经历10周下跌后企稳,但对焦煤的价格压力仍在;4月以来电厂库存逐步恢复,直供电厂耗煤持续下滑,动力煤需求似有恶化。但煤价并没有大幅下跌,港口煤价甚至小幅上涨,目前决定煤价的唯一变量维系于山西小煤矿的复产进度或者说山西省政府对小煤矿的态度上。而国家发改委29日公布了《关于组织开展小煤矿瓦斯专项整治的通知》,要求在未来1年半的时间内对小煤矿进行安全整治。根据国家发改委公布的数据,2007年底鉴定的15071家煤矿之中,高瓦斯矿井2859个,煤与瓦斯突出矿井647个,合计为3506座,大约占参与鉴定煤矿总数的23%。

中金公司估算,这3506座参与整合煤矿的08年产量大约为2.50亿吨。假设由于专项整治降低产能利用率20%~25%,则减少产量5000~6200万吨,相当于2008年全国煤炭产量26.90亿吨的1.9%~2.3%。整体上,该专项整治有助于控制煤炭产量,利好煤炭行业。其中位于贵州的盘江股份作为当地国有重点煤炭企业,其他煤矿减产对其会比较有利。

国泰君安表示,政策主导下的供给面收缩超过预期,给尴尬的煤价增加一定向上的动能,或至少减缓、推迟了煤价的下跌压力,而能否改变煤炭行业运行轨迹还要视永久性退出的比例,担心大部分产能仍将通过整合方式借尸还魂、延期释放。小煤矿关停力度较大省份的大型煤炭企业从区域煤价和资源获取上双重受益,公司方面重点关注区域内小矿较多的西山煤电、大同煤业、盘江股份。

不过东北证券表示,煤炭行业在第二季度的运行情况将略微好转,但下游行业全面转暖非一日之功,二季度前期为煤炭需求的传统淡季,加之去年同期较高的煤炭价格将给今年的煤炭企业业绩增长带来极大压力,维持行业“同步大势”的评级。

本周入选的30只股票中有6只股票的2009年预测市盈率小于20倍,大于30倍的有15只。从今日投资个股安全诊断来看,18只股票的安全星级均为三星或以上级别。本周30只盈利预测调高的股票中,我们选择大同煤业(601001)和盘江股份(600395)给予简要点评。

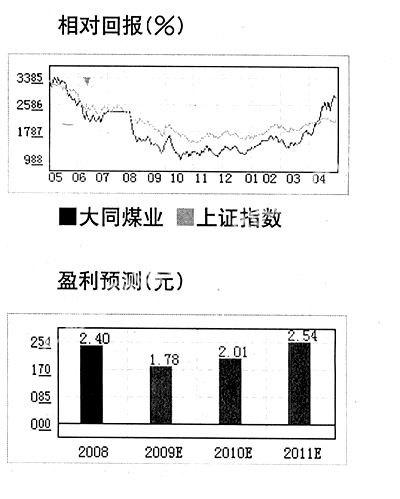

★★★★大同煤业(601001)未来两年产量增长有保证

大同煤业(601001)2008年实现营业收入83.95亿元,净利润20.09亿元,分别同比增长64.3%、170.7%,每股收益2.40元。2009年一季度公司实现营业收入20.44亿元,净利润5.46亿元,分别同比增长10.1%,218.6%,实现每股收益0.65元。

煤炭销售量价齐增导致业绩井喷。公司2008年煤炭产量2026万吨,同比增长16%,销量1731万吨,同比增长13%。2008年平均销售价格为478.71元/吨,同比增长44%;2008年平均销售成本为149元/吨,与去年同期基本持平。销售量价齐增导致业绩井喷。而一季度业绩增长主因煤炭销售收入增加,且成本大幅下降是。一方面,一季度企业销售情况良好,销售价格基本与市场价持平或略低,价格走势基本平稳。另一方面,一季度营业成本相比去年同期大幅下降24.7%,这主要由于安全费等计入资本公积,不再计入成本,吨煤成本下降,这给企业提供较大的成本压缩空间。

未来两年产量增长有保证,长期集团资产注入潜力巨大。未来两年公司产量增长较快,东海证券预计09年塔山矿可达产至1500万吨,增加产量470万吨以上,塔山矿未来还存在进一步扩能空间。预计到2010年华富、召富两矿可完成技改贡献产量,色连一号煤矿也将逐步建成投产。从长期来看,公司09年预期产能在2500万吨,集团具有近1.2亿吨产能,数倍于股份公司,对煤炭业务相关资产,同煤集团承诺将于2014年前逐步注入上市公司。因此,从长期来看,公司未来产量增长具有坚实基础。

国信证券判断,二季度动力煤价格将基本稳定,出现明显上行或者下行的可能性相对较小,但会有小幅波动,这种波动范围应在20-30元/吨左右。目前山西中小煤矿复产进度慢于预期,而且复产后产能释放有限,同时复产需要40天左右时间周期。综合考虑,随着夏季传统用煤高峰的到来,山西中小煤矿复产后对市场价格的冲击不会特别强烈。

今日投资《在线分析师》显示:公司2009-2011年综合每股盈利预测值分别为1.78、2.01、2.54元,对应动态市盈率为16、14和11倍;当前共有22位分析师跟踪,其中5位建议“买入”,14位建议“买入”,3位给予“观望”评级,综合评级系数1.91。

风险提示:煤炭供求关系未发生改变,煤价下行将对公司业绩形成压力。短期涨幅过大,股价可能面临调整压力。

★★★★盘江股份(600395)收购资产提升盈利水平

盘江股份(600395)是贵州省煤炭行业的龙头企业,为江南地区最大的精煤生产企业。2008年公司实现营业收入同比增长70.39%;归属于上市公司股东净利润同比增长441.21%;每股收益1.08元。09年一季度,公司实现营业收入11.03亿元,同比增加31.75%;实现归属于上市公司股东净利润为1.79亿元,同比增加454.81%,基本每股收益为0.30元

煤炭销量和价格提升推动公司业绩增长。2008年,公司生产精煤300.87万吨,生产混煤216.97万吨,原煤237.12万吨。销售商品煤483.79万吨,其中:精煤293.21万吨,混煤190.57万吨。由于煤价在08年的涨幅较大,公司煤炭产品的毛利率也较上年同期增长了13.71%,达到了18.55%。公司一季报显示,由于煤炭销量及销售价格较上年大幅增长,公司煤炭产品收入比上年同期增加2.56亿元。公司目前的精煤价格仍维持在1000元/吨左右,由于公司的用户多为长期客户,在今年经济不再继续大幅下降的情况下,预计公司全年的煤炭均价也不会有太大的变化。

完成收购以后,公司的产能和盈利水平将有较大幅度的提升。09年4月15日公司完成了重大资产重组的证券登记工作,意味着公司历时1年成为第一家完成集团整体上市的煤炭上市公司。整体上市完成后公司产能由210万吨扩大至1200万吨,其中焦煤产能450万吨,进入焦煤上市公司的第一梯队,同时由一个洗选车间变成煤炭生产和销售的一体化公司,毛利率将随之提升。整体上市后公司内生增长来自控股35%、设计产能240万吨的松河煤矿,预计09年7月份投产,此外,金佳矿二采区新增90万吨产能也在09年释放产量,预计全年产量1300万吨左右(09年产量1190万吨)。国泰君安表示,公司本次整体上市得到贵州省政府的强力支持,未来作为贵州省煤炭资源整合平台的地位不会改变,公司的外延扩张最值期待。根据对公司整体上市后合并报表模拟预测,09、10年公司的EPS分别为1.19元和1.37元。

今日投资《在线分析师》显示:公司2009-2011年综合每股盈利预测值分别为0.87、1.08、1.40元,对应动态市盈率分别为20、16和13倍;当前共有12位分析师跟踪,其中1位建议“强力买入”,10位建议“买入”,1位给予“观望”评级,综合评级系数2.00。

风险因素:下游钢铁行业经营恶化会影响公司商品煤价格;国际原油价格波动会影响公司股价;资源税改革推出将增加公司政策性成本。

猜你喜欢

星星·诗歌原创(2022年6期)2022-07-03

中原商报·科教研究(2022年1期)2022-05-13

电子乐园·上旬刊(2022年5期)2022-04-09

小学科学(2020年4期)2020-05-03

知识文库(2018年2期)2018-05-14

齐鲁周刊(2016年41期)2016-12-01

经营者(2016年9期)2016-08-11

三联生活周刊(2015年52期)2015-12-25

股市动态分析(2015年22期)2015-09-10