电力行业:盈利拐点迹象明显

2009-05-21 10:09柯姗

证券导刊 2009年17期

柯 姗

根据今日投资《在线分析师》(www.investoday.com.cn)对国内70多家券商研究所1800余名分析师的投资评级数据进行的统计,本周投资评级上调居前的30只股票中,行业分布较分散:电力、汽车制造、纺织品和服饰、煤炭各有3家公司入选,机械制造、电子设备与仪器、房地产、金属与采矿各有2家公司入选。本期我们选择医药行业进行点评。

发电企业的盈利已经出现明显拐点。根据统计数据显示,电力生产企业已经由08年1-11月累计亏损4.3亿元,转变为09年1-2月份实现利润总额57.1亿元,同比增长98%,拐点迹象明显。火电企业盈利好转迹象明显,其已从08年5月以来的持续亏损中走出,09年1-2月实现利润总额13.4亿元,同比降幅度缩窄至32.6%。水电企业相对平缓,利润总额与08年同期基本持平。

市场普遍预期电价将会调整,而其中销售电价上调的幅度和时机可能将会超出市场预期。民族证券认为,面对电网出现的严重亏损,可以相信单边上调销售电价,或者幅度不同地上调销售和上网电价,从而将调价利润更多倾斜于电网可以预期,且随着逐渐进入用电高峰季节,相信上调销售电价的预期会逐步增强。历史经验表明,销售电价于2-3季度上调的可能性最大,因为2季度末将进入用电高峰期,电力供应矛盾较为突出,而这为调价创造机会。

因为市场对于电价调整较为敏感,因此建议投资者应重点关注销售电价上调带来的投资机会,即关注区域型电网公司如文山电力(600995)、西昌电力(600505)和三峡水利(600116)等。 由于二季度以后,发电量好转以及燃料成本下滑将逐渐成为行业利润的贡献力量,因此也建议投资者于电煤合同价格明确后,重点关注盈利恢复超预期带来的投资机会,即关注08年亏损较为严重的火电企业如华能国际(600011)、华电国际(600027)和大唐发电(600199)等。

此外,在国家政策的大力推动下,核电投资掀起浪潮,目前,政府正在制定新的核电发展规划,据说2020年核电装机容量规划在7500万千瓦以上,将远远超过原来4000万千瓦的规划。中核、中广核作为控股方,在各地进行核电投资均与地方进行合资建设核电项目,由于核电项目装机大、盈利高,参与合作的地方电力集团将十分受益。联合证券建议关注:皖能电力、上海电力。

本周我们选择电力行业的三只个股广州控股(600098)、建投能源(000600)、宝新能源(000690)给予点评。

★★

广州控股 (600098)

静待发电量回升

公司08年实现营业收入82.1亿元,同比增长14.7%,主要原因在于上网电价上调、汕尾电厂(2*60)投产、以及珠江燃料公司煤炭销售收入的大幅增加。由于煤价的大幅上涨,公司整体毛利率水平由07年的21%显著下降至14%。08年公司实现每股收益0.18元,符合我们之前的预期(0.17),同比大幅下降67%。

08年珠江电力燃料公司销售市场煤591万吨,同比增长5.6%,市场占有率进一步提高至16%。我们看好公司向上游煤矿的拓展、对自有运力的投资、以及逐渐成型的煤电联营模式,这将在长期铸就公司电力业务的成本优势。

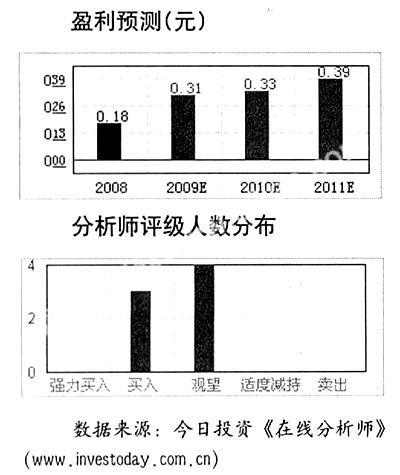

09年公司燃煤成本锁定在540元/吨左右,因此决定业绩的关键在于电量。一季度由于广东经济下滑、外来电大增、机组检修等原因,公司发电量同比下降30%。申银万国认为公司目前股价已经充分反映了广东地区电量下滑的负面因素。在利用小时变动-10%、2%,综合标煤价格738元/吨、753元/吨的假设下,维持公司09-10年EPS0.31、0.30的预测不变。公司目前股价对应09年PE20x、PB1.6x,估值水平偏低,未来发电量增速的反弹将构成股价表现的催化剂,上调评级至“增持”。今日投资《在线分析师》显示,公司2009至2010年综合每股盈利预测分别为0.31和0.33元,对应动态市盈率为20和18倍。当前共有7位分析师跟踪,3人建议“买入”,4人建议“观望”,综合评级系数2.57。

★★★★

建投能源(000600)

成长性突出

09年一季度公司实现收入1,086亿元,同比增长6%;归属母公司所有者利润3,500万元,同比下降38%,对应每股收益0.04元。同比下降的主要原因由于公司08年一季度燃料成本控制较好,业绩较好,在电价同比提升10%左右的情况下,净利润仍同比下降38%。但从环比看,公司业绩增长631.87%,业绩好转明显,体现了燃料的进一步下降。预计随着经济的回暖和用电高峰期的到来公司业绩将继续回暖。

公司参股的山西榆次热电、长治热电预计将于2010-2011 年投产,而沙河电厂(2*60 万)已获批,此外公司将收购母公司所持任丘热电60%股权,投资建设2*30 万千瓦级供热机组项目,预计这些项目也将在2011年左右投产,公司未来几年的成长性可期。

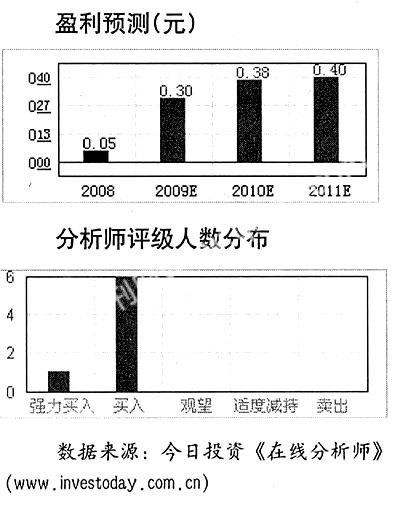

在煤价同比下跌5%的情况下,山西证券预计公司2009-2010 年EPS 分别为0.21、0.28元,对应动态市盈率分别为30、23 倍,而这是较为悲观的情况,如果煤价下降10%,公司09年业绩将达到0.27元,考虑到公司的成长性及大股东的支持,给予“买入B”的投资评级。今日投资《在线分析师》显示,公司2009至2010年综合每股盈利预测分别为0.30和0.38元,对应动态市盈率为21和17倍。当前共有7位分析师跟踪,1人建议“强力买入”, 6人建议“买入”,综合评级系数1.86。

★★★

宝新能源(000690)

全年增长相对确定

一季报公司实现主营业务收入6.18 亿元,同比增长134.39%;主营业务成本4.24 亿元,同比增长 139.72%;利润总额1.46 亿元,同比减少26.53%;归属于母公司所有者的净利润1.20 亿元,同比减少29.38%;实现基本每股收益0.11 元。综合起来,报告期内,归属于母公司所有者的净利润环比上升 670.26%,好转迹象十分明显。

全部使用市场煤,享受煤价下跌空间。08年公司几乎全部使用市场煤,目前市场煤价处于低位,较其它发电公司享受更大的煤价下跌带来的盈利空间,预计09年全年公司标煤电价将回到08年初的水平。

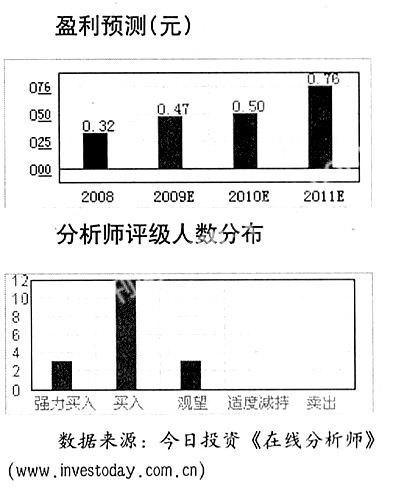

认为随着煤价在低位徘徊,行业局面已在逐步改善,电力企业盈利能力在向合理的水平回归,公司业绩还有望进一步提升。公司项目储备多,发展战略明确,是目前国内最具成长性的发电上市公司,具有中长期的投资价值。公司一季度用电量下降幅度好于我们之前的预期,假设宏观经济不发生非常情况,重新估计09、10 年公司每股收益分别为0.45元、0.48元,对应09、10年市盈率分别为18.93倍和17.75倍,考虑到公司较好的成长性及业绩回升的确定性,提高到“买入”评级。今日投资《在线分析师》显示,公司2009至2010年综合每股盈利预测分别为0.47和0.50元,对应动态市盈率为18和17倍。当前共有20位分析师跟踪,3人建议“强力买入”, 12人建议“买入”,5人建议“观望”,综合评级系数2.00。

猜你喜欢

财经(2017年6期)2017-03-29

齐鲁周刊(2016年41期)2016-12-01

经营者(2016年9期)2016-08-11

股市动态分析(2015年21期)2015-09-10

能源(2014年4期)2014-04-17

能源(2014年3期)2014-03-27