航运企业客户信用管理组织结构

2009-04-17 03:13丁以中

上海海事大学学报 2009年1期

丁以中

摘 要:针对现有的航运企业客户信用管理的组织结构难以有效控制客户信用风险,及客户信用缺失导致我国航运企业利润高额损失等问题,运用管理学理论,通过对航运企业客户信用管理的组织结构的现状诊断,提出1种矩形制结构、多节点控制、全流程事前反馈和多方位参与的航运企业客户信用管理组织结构模式.案例表明该组织结构对于控制客户信用风险的有效性.

关键词:航运; 客户信用管理; 组织结构; 风险

中图分类号:F830; TP183文献标志码:A

Organization structure for customer credit management

in shipping companies

DING Yizhong

(Academy of Science & Technology, Shanghai Maritime Univ., Shanghai 200135, China)

Abstract: In view of the problem that the customer credit risk is difficult to be controlled under the existing organization structure for customer credit managementand the lack of customer credit has resulted in huge economic loss in some shipping companies, an improved organization structure is proposed by the help of the diagnoses of the existing organization structure for customer credit management in the shipping companies, based on the management principles. The structure is a kind of rectangle structure in which the management is implemented throughout the whole work process. It has the characteristics of multi-node control, entire-process observation and feedback ahead of time. Cases show that the improved organization structure is superior to the old one and is efficient in controlling the customer credit risk in shipping companies.

Key words: shipping;customer credit management; organization structure; risk

0 引 言

航运业是国际贸易发展的助推器,是各国发展外向型经济的主导因素之一,全世界约90%的货物贸易依靠海运.然而,我国航运企业客户信用缺失现象十分严重.一些航运企业存在大额逾期应收账款,由于客户信用问题造成的损失每年高达数千万甚至上亿元,其中一部分已变成呆账、坏账,给企业的正常经营造成极大困难.

国内外学者对信用问题已有许多研究,自1936年FISHER[1]提出判别模型后,客户信用管理理论与应用研究日益受到关注.当前,信用评估的方法主要有统计方法和人工智能方法.其中,统计方法包括单变量评定法、判别分析法、回归法和分类树法等;人工智能方法包括专家系统、神经网络和遗传算法等.ODOM等[2]首次将神经网络方法引入信用风险评测;YANG等[3]利用概率神经网络(PNN)技术建立公司破产预警模型,经实证研究发现,其预测准确率为66%~74%;NATH等[4]、FERAUD等[5]和CASTILLO等[6]发现当数据缺乏时,人工神经网络无法发挥其优势,但遗传算法效果良好;吴德胜等[7]提出遗传算法辅助网络训练策略,建立商业企业的信用评估模型,其准确率达83%;谭朝阳等[8]分析航运企业信用风险产生的原因和信用管理现状;袁雁[9]分析航运企业信用管理存在的问题,提出用5C定性分析方法对客户进行信用评估;杨华龙等[10]研究航运企业分别在事前、事中和事后进行客户信用管理的对策.

现有的客户信用研究存在以下问题:(1)从研究对象看,当前的相关研究主要集中于银行客户、上市公司和风险投资企业等的信用评估方面,关于航运企业客户信用问题的研究很少;(2)从研究内容看,当前的相关研究主要集中在客户信用的评价指标和评价方法方面,未见对信用管理组织结构的研究.

合理的组织结构是进行高效、敏捷管理的基础.现有的航运企业客户信用管理存在的许多问题与缺乏高效合理的组织结构密切相关.同时,由于航运企业客户与银行客户相比具有高分散、高风险、不规范和信息不对称等特点,因此,航运企业客户信用管理组织结构有其特殊性,对航运企业客户管理组织机制的研究十分必要.1 航运企业客户信用管理组织结构的现状诊断航运企业客户信用管理缺失的重要原因是组织结构不健全.一些航运企业缺乏专门的客户信用管理组织机构,常常是出现问题后临时指定人员解决,比较被动.还有一些航运企业虽然设有客户信用管理机构,但是组织结构不完善.现有的航运企业客户信用管理组织结构见图1.图中,实线部分表示客户信用管理组织结构的上下层关系,虚线部分表示客户信用信息的流通方向.

图1中,客户信用管理小组设在结算部内,通过结算部获得客户应收账款的事后信息后,将信息汇报给上级主管——财务部,由财务部汇报给主管副总经理,副总经理再将信息通知业务部与法务部以便采取相应措施.这种组织结构的优点是易于执行统一决策,但也有明显弱点[11],即层次较多、响应较慢.由于直线职能型结构层次较多,客户信用管理小组无法根据获得的客户信息在第一时间采取行动,而是层层上报等待指令.从客户信用管理小组获得间接信息至采取催讨欠款行动,须经过两级领导上报,再经过两级领导下传指令才能行使职能,响应较慢,往往延误时机,难以发挥客户信用管理小组的积极性.

现有的客户信用管理信息沟通渠道可能导致决策延误. 在客户信用管理中,及时采取行动至关重要,而信息流动的行程决定其所需的时间.由于直线职能型结构通常采用集权决策模式,往往延长信息行程,增加信息传递时间,导致决策延误.[11] 由图1可见,现有的信用管理组织结构采用单路径信息通道,路径较长,无法及时获取和控制多渠道信息,信息滞后,难以进行及时有效决策.

现有的信用管理的控制方式是事后控制. 现有的客户信用管理小组的主要工作是对应收账款进行跟踪和管理,及时了解应收账款情况并进行催账.这种管理功能以被动的事后催讨欠款为主,控制方式为单节点、单环节的事后控制.

哈罗德·孔茨等[12]指出,管理控制有时滞,以单一系统的输出作为控制手段会产生问题.如果要进行有效控制,必须采取前馈控制,即根据最新获得的信息估计未来可能出现的信用风险,并事先采取措施控制风险,如根据客户的异常表现进行预警.同时,鉴于客户信息管理的高风险和高不确定性特点,有必要对关键节点进行重点控制或全程控制,如对提单发放等关键点进行重点控制.2 改进后的航运企业客户信用管理组织结构航运企业客户具有高分散、高风险、不规范和信息不对称等特点,大量非协议客户不同程度地存在经营风险大、规模小、注册资金少以及财务报表不规范等问题,且不少是“一次性”客户,难以掌握其相关信息.为此,航运企业需要建立全方位观测、操作规范且反应敏捷的客户信用管理机制,从不同环节观察与汇集客户信息,及时发现风险并采取措施,将风险降低到最小程度.

一些管理先进的航运企业对客户信用管理组织结构进行改进.本文在此基础上,提出航运企业客户信用管理组织结构的改进方案,见图2.

图2中,实线部分表示客户信用管理组织结构的上下层关系,虚线部分表示客户信用信息的流通方向.

改进后的客户信用管理组织结构有以下特点:

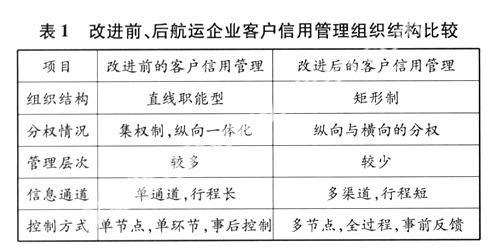

(1)改进后的客户信用管理组织结构为矩形制结构. 矩形制结构是在原有的直线职能制结构基础上建立横向的组织系统,二者结合形成矩阵.[11]该结构中,客户信用管理小组由财务人员、业务人员和法务人员组成,分别接受财务部、业务部和法务部这3个纵向职能部门的领导,同时,也接受横向客户信用管理小组的领导.

(2)矩形制结构减少客户信用管理的层次,提高管理效率. 在矩形制结构中,客户信用管理小组的监督工作由副总经理或总经理助理负责,发现问题直接上报到最高管理层,而管理层的决定直接下达到小组实施,其沟通方式从逐级上报、逐级下达转变为直接上报、直接下达,减少信用管理层次,保证工作迅速、有效地进行.另外,矩形制结构容易产生多重领导的问题,可以通过副总经理协调加以解决.

(3)改进后的客户信用管理组织结构的信息沟通渠道更加快捷、全面. 由图2可见,矩形制结构加强职能部门的横向联系,采用多环节、多路径的信息通道.客户信用管理小组的成员来自不同部门,通过销售部、代理部、单证部和结算部等多个部门获得客户信用的动态信息,并在信用管理小组内集成,直接上报副总经理.上级决策也直接下达到客户信用管理小组,缩短信息行程.可见,改进后的客户信用管理组织结构可实现直接、短程、快速和多渠道的信息传递.

(4)改进后的客户信用管理从单节点控制转为多方位、多节点控制. 客户信用管理小组从结算部分离出来,成为相对独立的工作小组,人员组成也从结算部单部门参与转变为财务人员、业务人员和法务人员多方位参与,便于对签约、提单发放、跟踪支付以及催讨欠款等多节点进行控制.

(5)改进后的客户信用管理从个别环节的事后控制转为全流程的事前反馈. 改进后的客户管理从事后的财务管理转变为“签约前”、“履约中”和“终止合作后”的全流程事前客户信用管理,即对全程进行严格监督与管理.在“签约前”,销售人员上门了解潜在客户的基本情况、公司背景、业务规模、人员构成以及行业声誉等,客户信用管理小组进行客户信用评估,确定付款方式及今后的管理重点;在“履约中”,动态跟踪客户的履约情况,主要观察箱量情况和支付情况是否出现异动,并及时采取应对方案;在与客户“终止合作后”,要做好善后工作,由结算部门统计未结欠款,让客户尽快清偿,必要时可采取法律手段.

可见,改进后的组织结构更利于实现敏捷、高效的客户信用管理,有效避免信用风险.改进前、后的组织结构比较见表1.

3 案 例

3.1 案例1

A公司采用图1所示的改进前的客户信用管理组织结构.结算部发现客户C公司账户透支,累计欠款金额达人民币5.34万元. 同销售人员上门拜访,发现C公司已经停业,根本无从追讨,只得将欠款作坏账处理.

A公司事后总结,认为本案管理失败的原因是:(1)现有的组织结构反应太慢,如果能及早上门拜访,也许可以追回欠款;(2)控制节点过于单一,等到结算时才发现问题.如果签约前了解潜在客户的背景和状态,签约后动态跟踪客户的变化,由法务部、业务部等多个部门通过多渠道进行监督与控制,就能及早发现问题并采取措施.

A公司后来改进客户信用管理组织结构,采用图2所示的结构,有效减少客户欠账、赖账现象.

3.2 案例2

B公司采用图2所示的改进后的客户信用管理组织结构,客户信用管理小组由财务人员、业务人员和法务人员组成.箱量情况主要由业务部对口销售人员进行跟踪,一旦发生箱量异动(即出运箱量突然大幅增加、减少或者实际出运箱量与协议承诺箱量差距过大),销售人员立即上门拜访客户,了解原因,并针对不同情况采取相应措施,及时调整公司的应对方案.

B公司的某个客户在协议中承诺订舱箱量月均达到300 TEU,结算期为船舶开航后45 d.3个月后,B公司发现这家客户的实际订舱箱量与承诺箱量相差较多,销售人员上门了解到由于客观原因,该客户不可能达到承诺箱量.鉴于此,B公司通知客户恢复30 d结算.由于协议约定明确,客户心平气和地接受这样的安排,B公司降低了经营风险.

客户支付情况主要由结算部门进行跟踪.在发生支付异动(即银行未按约定期限付款)时,财务人员与客户财务部门联系,确定付款方式,必要时暂扣提单.如客户未及时清偿欠款,信用管理小组和销售人员上门拜访,了解支付异动的原因,与客户确定还款步骤.信用管理小组监督客户履行还款计划,如果客户不能按时还款,可采取法律手段追讨欠款.

4 结 论

合理的组织结构是进行高效、敏捷的信用管理的基础.航运企业客户具有高分散、高风险、不规范和信息不对称等特点,现有的航运企业客户信用管理组织结构难以有效控制客户信用风险.本文在总结航运企业经验的基础上,提炼出多方位参与、贯穿整个业务环节、操作流程规范且反应敏捷的矩形制航运企业客户信用管理组织结构,为航运企业完善客户信用管理

提供参考.

参考文献:

[1]FISHER R A. The use of multiple measurements in taxonomic problems[J]. Ann of Eugenics, 1936(7): 179-188.

[2]ODOM M D, SHARDA R. A neural network model for bankruptcy prediction[C] // Proc IEEE International Joint Conference on Neural Networks, San Diego, CA, USA: IEEE Proceedings, 1990: 163-168.

[3]YANG Z R, PLATT M B, PLATT H D. Probabilistic neural networks in bankruptcy prediction[J]. J Business Res, 1999, 44(2): 67-74.

[4]NATH R, RAJAGOPALAN B, RYKER R. Determining the saliency of input variables in neural network classifiers[J]. Comp & Operations Res, 1997, 24(8): 767-773.

[5]FERAUD R, CLEROT F. A methodology to explain neural network classification[J]. Neural Networks, 2002, 15(2): 237-246.

[6]CASTILLO F, MARSHALL K, GREEN J, et al. A methodology for combining symbolic regression and design of experiments to improve empirical model building[C] // Genetic and Evolutionary Computation Conference, Heidelberg: Springer Berlin, 2003: 1975-1985.

[7]吴德胜, 梁NB24F. 遗传算法优化神经网络及信用评价研究[J]. 中国管理科学, 2004, 12(1): 68-74.

[8]谭朝阳, 江建达, 高凯. 航运企业信用管理的成因及对策[J]. 天津航海, 2002(4): 23-25.

[9]袁雁. 航运企业信用管理问题研究[D]. 大连: 大连海事大学, 2003.

[10]杨华龙, 张建, 计红梅. 航运企业信用管理[J]. 世界海运, 2004, 27(1): 35-37.

[11]郁义鸿. 精巧的组织艺术——现代企业组织架构挥略[M]. 上海: 上海译文出版社, 1994: 38-48.

[12]哈罗德·孔茨, 海因茨·韦里克. 管理学[M]. 9版. 北京: 经济科学出版社, 1993: 561-567.(编辑 陈锋杰)

猜你喜欢

航运交易公报(2016年50期)2017-04-17

航运交易公报(2016年45期)2017-03-10

中小企业管理与科技·上旬刊(2016年10期)2016-11-15

中国市场(2016年33期)2016-10-18

商(2016年27期)2016-10-17

大众理财顾问(2016年9期)2016-10-11

大众理财顾问(2016年8期)2016-09-28

企业导报(2016年14期)2016-07-18

股市动态分析(2015年16期)2015-09-10