2008年新疆棉花成本效益分析与2009年新疆棉花发展趋势预测

2009-04-01 06:38周英虎

会计之友 2009年9期

周英虎

【摘要】 2008年新疆棉花产量增长的速度尽管比以往年份有所减缓,但是仍然比上年增加了5万吨,达275万吨,再创历史新高。但是与棉花产量增加极不相称的是棉花的收购价格不仅没有保持或上扬,反而呈全面下降的趋势。比棉花收购价格更加使新疆棉农雪上加霜的是棉花生产成本问题。其中机耕费、水费、肥料、拾花费和皮棉加工等为代表的主要生产费用的大幅度攀升无疑拉动新疆棉花生产成本整体攀升的基本原因。2009年新疆棉花的基本发展动向是棉花的总产量将有所减少,但是所占世界产量的份额保持不变,在我国棉花市场的主导地位依旧,对我国棉花市场的贡献率仍然会处于较高的水平;新疆棉农将会通过调整种植结构来实现经济利益来源的多元化;搞好副产品的综合利用,变废为宝,是2009年乃至未来实现新疆棉花良性的重要手段。

【关键词】 新疆棉花;成本价格;分析预测

棉花在新疆三大支柱产业“两黑一白”(石油、煤炭和棉花)中不仅是唯一的可再生性资源,而且在全国乃至世界的棉花市场中都占据着举足轻重的地位。因为新疆棉花自1993年以来不仅单产和总产一直居中国之首(其中总产占全国的三分之一,对中国棉花稳定的贡献率达51%),且产量超过世界棉花总产量的十分之一。

调查数据显示,1999年—2007年,新疆的棉花总产量一直呈稳步增长态势,从1999年的135.4万吨上升到2007年的270万吨,增长约一倍。其中,2003年比上年增加12.3万吨,2004年比上年增加18.3万吨,2005年比上年增加9.1万吨,2006年比上年增长31.5万吨,2007年比上年增长51.1万吨。2008年新疆棉花产量增长的速度尽管比以往年份有所减缓,但是仍然比上年增加了5万吨,达275万吨,再创历史新高。

但是与棉花产量增加极不相称的是,由于受世界金融危机的影响,2008年新疆棉花的收购价格不仅没有保持或上扬,反而呈全面下降的趋势。以哈密地区为例,2008年棉花(籽棉)每千克的平均收购价由上年的6.2元下降到了5.2元,降幅达16.13 %。仅此一项,棉农就将减少收入6 220万元(2008年全地区棉花种植面积19.2万亩, 产量6.22万吨)。

比棉花收购价格更加使新疆棉农雪上加霜的是棉花生产成本问题。由于受综合物价指数上涨的拉动,2008年新疆棉农投入棉花的成本普遍比2007年提高。下面是2007年和2008年哈密地区棉农每亩生产成本与效益的调查表(表1)。

1.表中亩效益=皮棉产值+副产品产值+亩补贴收入-亩成本(合计)

2007年亩效益=2 292.18+521.21+8.42-1 538.01=1 283.80元

2008年亩效益=2 070+521.21+8.42-1 727.19=872.44元

2.表中2008年打“*”的数据由于缺乏资料和便于对比均按2007年计算。

通过表1相关成本数据资料的对比,很容易的看出,以哈密地区为代表的2008年新疆棉花除了病虫害综合防治、滴灌设备折旧、定苗费和土地承包费及管理费等四项权数所占比重不大的生产成本比上年有所下降外,其他绝大多数的棉花生产成本均为上涨。尤其是机耕费、水费、肥料、拾花费和皮棉加工成本等所占成本比例权数较高的费用,其增长幅度大多都超过了两位数。从而使得哈密地区2008年棉花的生产总成本比2007年上涨了12.30%。以哈密地区机耕费、水费、肥料、拾花费和皮棉加工等为代表的主要生产费用的大幅度攀升无疑是拉动新疆棉花生产成本整体攀升的基本原因。

在上述主要拉动棉花总体成本上涨的费用中,应当特别值得关注的是拾花费的问题。尽管2008年棉花拾花费的上涨幅度只有9.05%, 没有超过两位数,但是其均价已经达到了412.08元/亩,是新疆棉花生产当年平均亩效益的近一半, 达47.23%,而上年该项费用则只有29.43%。换句话说,2008年新疆棉花拾花费分别占到其物化成本的90.42%、总成本的23.86%和总产值的19.91%。而上述问题还在于不是站在棉农而是从棉花收购和加工企业的角度来分析得到的结果。如果换个角度站在棉农的位置上看,问题则更加严重。因为广大棉农一般并不具备棉花加工的能力,出售给棉花收购部门的是初级原料产品——籽棉。其所得到的收入只是籽棉的收购价(即表1中经过换算的皮棉产值价2070元/亩),按此换算2008年新疆棉农的实际纯收入仅为342.81元/亩,此收入仅相当于同年拾花费的83.19%。换句话说,2008年新疆棉农一年种棉花的纯收入比拾棉工一个月拾花所挣的工钱还要少16.81%。因此,2008年拾花费的上涨对新疆棉农的影响性不仅仅是经济上的,更严重的还是社会性的。

通过对2008年新疆棉花生产成本和效益的综合分析,结合新疆棉花面对的外部市场经济变化的两个环境(国内和国际),笔者认为2009年新疆棉花的基本发展动向是:

一、棉花的总产量将有所减少

在所占世界产量的份额保持不变,以及在我国棉花市场的主导地位依旧的情况下,对我国棉花市场的贡献率仍然会处于较高的水平。

2009年新疆棉花总产量之所以会有所减少,是因为以下两个方面的原因:

第一,世界性的金融危机将使国际棉花市场的需求在近几年内将保持持续走低的态势。我国纺织产业受此影响在今后若干年内产量也面临减产和调整期,国内外纺织品市场需求的减少,势必制约着棉花的产与销,世界棉花市场的总需求将有所下降。

第二,2007年下半年以来,我国物价总体水平的持续上涨,使得棉花生产成本大幅度的上扬,而由此产生的影响还将会持续一个较长的时间。受其制约,新疆农业生产将进入一个新的调整期,棉花的种植比例会有一定的减少。

2009年新疆棉花所占世界产量的份额所以保持不变,在我国棉花市场的主导地位依旧,对我国棉花市场的贡献率仍然会处于较高的水平,主要源于以下方面的原因:

第一,棉花作为新疆三大主导性产业,与广大农民的利益有着密不可分的关系,而这种关系不只是与新疆农民的切身利益相关,而且与全国、与世界的纺织业密切相关。

第二,棉花产业作为中央支持的,新疆地方全力推动的资源转换发展战略,对于新疆经济的发展、社会的稳定,民族的团结具有十分重要的意义。政府将会通过一系列的政策扶持(如财政、金融、税收、价格等)来保持棉花市场的健康有序。

笔者认为,2009年新疆棉花总产量可能在减少10%,保持在250万吨左右;对我国棉花市场的贡献率在50%以上;总产量仍然占世界棉花总产量的十分之一以上。

二、新疆棉农将会通过调整种植结构来实现经济利益来源的多元化

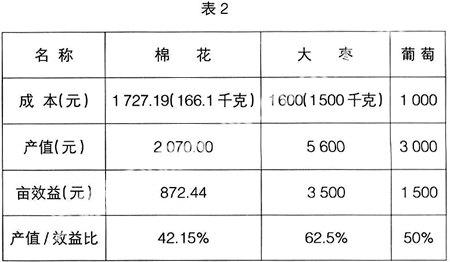

由于受世界金融危机对世界棉花和我国纺织业市场萎缩的影响,2009年新疆棉农将会通过调整农业种植结构来实现经济利益来源的多元化。而新疆特有的地理位置、充足的土地资源和光热气候条件则为农业种植业的多元化奠定了基础。以哈密地区为例,2009年不少棉农已经准备将原部分种植棉花的田地改种葡萄、大枣、小麦或玉米。以种植大枣、葡萄与种植棉花对比为例,其亩成本和效益的情况如表2:

显然,在今后棉花市场仍然持续低迷的情况下,适当地调整农业的种植结构应当是新疆棉农的明智选择。不过这种选择需要政府的正确引导,有序进行。切记不能一窝蜂,更不能一边倒;要做好统筹安排,既要照顾当前利益,更要考虑长远发展。

三、搞好副产品的综合利用,变废为宝

这是2009年乃至未来实现新疆棉花良性的重要手段。2008年新疆棉花效益之所以出现了较大幅度的下滑,这除了受世界金融危机和我国物价综合指数居高不下等外表环境的变化外,棉花综合利用价值不高则是其内部的主要原因。以哈密地区为例,棉花效益的主要来源不是棉花收购价格与其生产成本的价差,而是其副产品(棉籽和短绒等),两者之比为1:1.54(529.63/342.81)。因此,提高棉花副产品的综合利用是新疆2009年乃至未来若干年保证棉花稳定发展的重要手段。就哈密地区而言,当前最有效的综合利用方法是将原为废料粉碎直接还田的棉秸杆作为生产可再生能源的原料再利用。以亩产棉秸杆200千克,每千克0.1元计,仅卖秸杆一项,就可为哈密地区棉农创造38万元的新效益。而秸杆作为生物质能源的重要资源其深加工的价值将更大。目前已经成熟的技术有:秸杆气化、秸杆发电、制造建筑材料、培植食用菌和秸杆肥料等。新疆应当重视和积极推广棉花副产品的综合利用、变废为宝,惟有这样才能实现棉花产业的良性循环。

【主要参考文献】

[1] 时评. 《新疆棉花产量关系中国棉花安全》. 中国纺织,2008年4月11日.

[2] 《新疆棉副产品销售情况好于往年》. 金融时报,2008年6月19日.

[3] 《新疆棉花亟待提高核心竞争力》. 百考试题网,2007年12月14日 15:20:31.

[4] 《2008年新疆棉花种植面积2400万亩 预计产量275万吨》. 中纺网,2008年11月14日 8:23:34.

[5] 《新疆棉花产量15年保持全国第一,占全国产量33%,世界10%》. 新华网2008年10月1日.

[6] 《哈密地区发改委调研棉花产业及仓储流通设施情况》. 哈密地区行署,2008年12月28日.

[7] 《棉价下跌引发几多地震?》. 哈密日报,2008年10月17日A4版.