我国金融市场基准利率比较研究

2009-03-31 09:29戴桂兵

现代商贸工业 2009年3期

关键词:基准利率

戴桂兵

摘 要:从选择金融市场基准利率的角度出发,运用单位根检验以及格兰杰检验等统计方法,详细分析比较了同业拆借利率和债券回购利率的市场性、稳定性与基础性。分析结果表明,在稳定性方面,债券回购利率与同业拆借利率差异较小,而在市场性以及基础性方面,债券回购利率则优于同业拆借利率,且目前债券1日回购利率最适合作为金融市场基准利率。

关键词:基准利率;同业拆借利率;债券回购利率

中图分类号:F830.9 文献标识码:A 文章编号:1672-3198(2009)03-0144-02

1 引言

所谓基准利率系指资金市场上公认的具有普遍参考价值的利率。市场利率体系由银行存贷款利率、债券发行市场利率、债券流通市场收益率、同业拆借利率、回购利率、贴现利率、大额可转让定期存单市场利率等组成。利率市场化必然要求存在一个合适的金融市场基准利率,它是央行监测和调控的目标,也是央行调节经济的最重要的手段之一。

2 比较研究

2.1 利率市场性比较

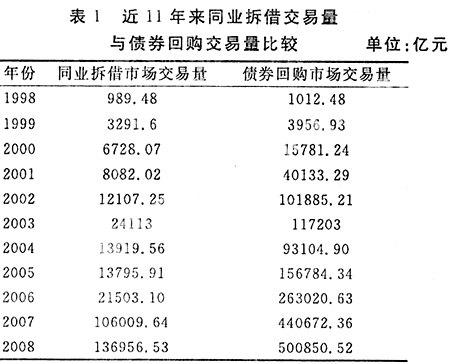

如表1,近11年来债券回购市场交易量都大于同业拆借市场交易量,2004和2005年前者甚至达到后者的10多倍,近两年来同业拆借市场发展也较快,但前者仍是后者的3—4倍。因此,从市场规模来说,债券回购市场目前远领先于同业拆借市场,说明市场参与者对债券回购市场相对来说更加认同,更愿意在此市场上交易,那么债券回购市场上产生的利率也就更能反映市场资金供求状况,优于同业拆借市场上的利率。

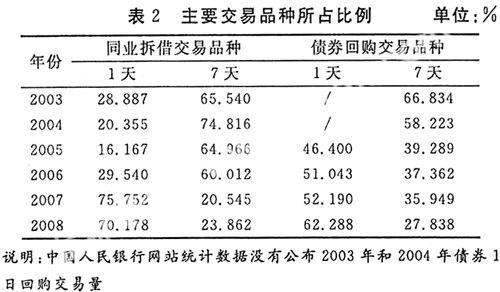

作为金融市场基准利率,首先应该是短期市场利率。因为市场资金供求变动较快,短期利率才能反映即时的市场情况的变化。表2反映了短期品种的交易量占整个交易量的绝大部分,市场中的短期资金拆借最为活跃。因此,市场的交易结果已经反映了交易者的交易倾向以及市场资金量与供求关系,同业拆借市场和债券回购市场的1天和7天品种的利率比较适合作为市场利率,下面的分析主要围绕这四种交易品种的利率。

2.2 利率稳定性比较

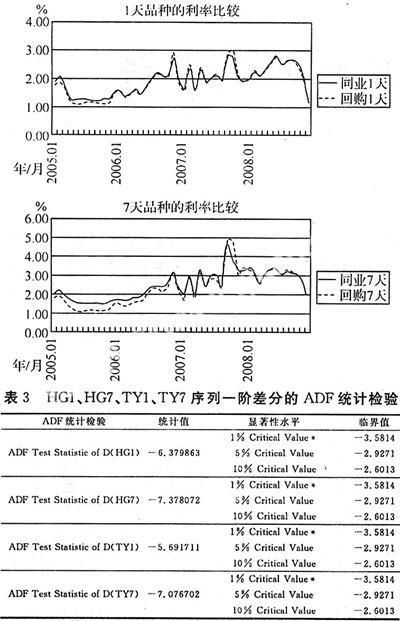

从下面的1天品种利率比较图可以看到,2005年1月——2008年12月,同业拆借市场和债券回购市场的1天交易品种的月加权平均利率(设为TY1、HG1,下同)波动明显,经计算TY1、HG1的相关性达到99.35%,说明两种市场的隔夜利率差异极小。从7天品种利率比较图可以看到,2005年1月——2008年12月,同业拆借市场和债券回购市场的7天交易品种的月加权平均利率(设为TY7、HG7,下同)同样波动明显,但是2005年初至2006年底两者的分离还是很明显的,经计算TY7与HG7的相关性为98.22%,差异也是很小。单纯从图形上看,四种利率的波动都较为明显,但是这恰恰反映了实际的市场情况变化,四种利率的总体变化趋势是相似的。可以利用单位根检验方法对时间序列做平稳性检验,选取的数据为2005年1月至2008年12月的月加权平均利率,即TY1、HG1和TY7、HG7。先对它们的原序列做单位根检验,发现在三种显著性水平下TY1、HG1和TY7、HG7都是非平稳序列,因此考虑再对它们的一阶差分序列做单位根检验,结果见表3。表3显示,在1%的显著性水平下,TY1、HG1和TY7、HG7的一阶差分序列D(HG1)、D(HG7)、D(TY1)、D(TY7)都是平稳序列。

2.3 利率基础性比较

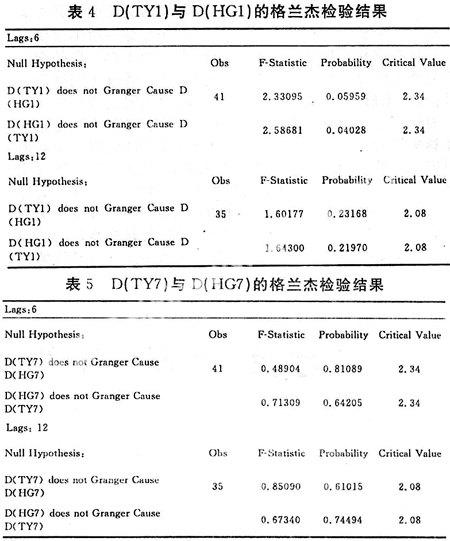

由上面的分析可知,TY1、HG1和TY7、HG7的波动性明显,其一阶差分序列都是平稳序列,但是基准利率的基础性也是极其重要的,比较基础性才能知道是哪个变量影响了另一个变量,导致变量之间出现相关性。格兰杰检验法(Granger test)是用于检验动态计量经济学中变量之间因果关系的一种常用方法。四个序列的一阶差分序列才是平稳序列,需要分别对D(HG1)和D(TY1)以及D(HG7)和D(TY7)进行Granger test。由于是月度数据,因此选取两个滞后期6和12,格兰杰检验结果见表4及表5,F临界值的显著性水平为5%。

表4显示,当滞后期为6时,可以拒绝零假设:D(HG1) does not Granger Cause D(TY1),因此D(HG1)是D(TY1)的格兰杰成因。其它检验则无法得出结论。

3 总结

(1)从市场交易量来看,债券回购市场规模远大于同业拆借市场规模,反映前者更受整个市场参与者的认可,交易者更愿意在国债回购市场上进行短期资金拆借,因此从这个方面来说,国债回购市场利率优于同业拆借市场利率,前者更能反映市场的资金供求状况。从市场交易结构来看,同业拆借市场及债券回购市场的1天、7天品种的交易量占整个市场交易量的绝大部分,因此这两个品种的交易利率更适合作为基准利率,这也印证了货币市场基准利率的短期性特征。

(2)同业拆借市场及债券回购市场的1天、7天交易品种的利率波动性明显,利率的波动是市场的正常变动规律,1天、7天交易品种的利率一阶差分平稳。然而不同市场的相同交易品种利率几乎完全正相关,从这个方面来看同业拆借利率与债券回购利率并无明显优劣之分。

(3)从格兰杰检验结果可知,债券1天回购利率是同业1天拆借利率的格兰杰成因,前者滞后6期的值可以提高后者被解释的程度,因而从基础性方面而言,债券1天回购利率作为基准利率优于同业1天拆借利率。

(4)总体上,无论从市场性还是基础性来说,债券回购利率作为基准利率都优于同业拆借利率,特别是1天交易品种的利率。因此,目前债券1天回购利率最适合作为基准利率。

参考文献

[1]@郭红兵,钱毅.我国金融市场基准利率考察——基于构建完整的基准收益率曲线[J].金融理论与实践,2008,3.

[2]@闵晓平.基于基准利率选择的利率期限结构形成研究[J].河南金融管理干部学院学报,2008,4.

[3]@杜金岷,郭红兵.基准利率和收益率曲线的内涵及关系探讨[J].上海金融,2008,2.

[4]@戴国强,梁福涛.中国金融市场基准利率选择的经验分析[J].世界经济,2006,4.

[5]@蒋竞.我国利率市场化中基准利率的选择与培育[J].西南交通大学学报,2007,5.

[6]@李蕾蕾,刘兆轩.我国现阶段基准利率的选择[J].财经界,2007,10.

[7]@Jeffrey M. Wooldridge.计量经济学导论[M].北京:高等教育出版社,2005.

猜你喜欢

河北金融年鉴(2014年0期)2014-02-27

河北金融年鉴(2014年0期)2014-02-27

河北金融年鉴(2012年0期)2012-03-25