新安股份:产品价格见底反弹新安股份:产品价格见底反弹

2009-03-23 10:10邱伟陆震

证券导刊 2009年6期

邱 伟 陆 震

近期公司主要产品草甘膦、有机硅价格双双见底反弹,预计随着下游需求的逐步恢复,公司09年的季度业绩将逐季提高。

今日投资个股安全诊断星级:★★★

事件:

我们于近期调研了新安股份,对公司最近的业务情况有了最新的跟踪。

评论:

草甘膦价格开始见底反弹

当前国内草甘膦行业产能的统计数据大约在70万吨/年以上,但实际处于生产状态的产能可能只有30万吨/年,目前行业内处于满负荷生产状态的厂家只有新安股份一家,原药70%左右出口。公司内部,镇江江南化工一直在超产能生产,2万吨/年IDA草甘膦有望于09年底在江南化工投产。总体来看,08年草甘膦原药产量有望超过8万吨,09年会继续挖掘现有装置产能潜力,预计产量8.5万吨左右。

目前新安草甘膦原粉销售价格在23000元/吨左右,较08年底最低点上涨300元/吨以上,公司预计草甘膦销售价格可能有机会上涨至24000-25000元/吨左右达到稳定。

目前行业内平均毛利率大约在10%以下,而新安股份销售毛利率15%左右。我们预计最终反弹以后公司的销售毛利率将达到18-20%,行业平均水平12-15%间达到比较稳定的草甘膦供需。

有机硅价格节前见底反弹

目前有机硅中间体(DMC)售价18000元左右,春节前反弹了300-500元/吨,反弹了十几天反而销掉了1个月的量—说明有机硅的下游还是有一定刚性需求,经销商普遍存在买涨不买跌的心态。

根据我们最近对于中蓝晨光研究院有机硅专业委员会调研了解到的情况:目前有机硅行业建筑用硅酮密封胶受到的影响确实比较大, 但是建设项目用的结构胶可能反而会受益;建筑用硅酮密封胶主要是用量较大,所以当下游需求下降时,使用量下降明显,但该系列产品价格便宜,相对来说仍然处于有机硅产业链的低端,建筑用硅酮密封胶总体产值或者销售额占比并不大;国内有机硅行业产能释放的高峰期可能会在2010年,主要原因在于国外有机硅巨头道康宁与瓦克在国内的有机硅项目投产从2009年延迟到了2010年(两家公司总体风格比较保守稳健)。

当前现有有机硅单体装置产量08年为9.9万吨,09年达到11万吨/年,09年新装置有望增加单体3万吨左右(经过1年左右运行以后,公司估计新装置将至少降低生产成本30%以上)。公司外资合作伙伴迈图未来规划有机硅单体产能总计30万吨/年,在10万吨/年装置顺利运行以后,将会继续新建20万吨/年装置。 子公司开化合成材料3万吨/年三氯氢硅预计于2H09建成,目前售价超过13000元/吨,毛利率达到50%以上。(三氯氢硅占多晶硅成本比重较大,20吨三氯氢硅生产1吨多晶硅,多晶硅价格目前在150-160万元/吨。)新安股份基本可以无偿使用来自多晶硅企业的四氯化硅原料。

新安股份新近收购的深圳天玉混炼胶产品都通过香港出口,预计未来最终35000吨/年的总产能有40%左右通过香港出口,公司未来的大部分有机硅中间体都将通过下游深加工消化,从而避免与国内目前大量修建的有机硅单体装置做低水平竞争。

受益巴西反倾销税率下调

公司公告称,2009年2月5日,巴西外贸委员会决定将中国产草甘磷反倾销税由2.9%下调至2.1%,有效期5年,自2009年2月12日起生效。公司认为,此次反倾销税率的下调,对草甘膦产品开拓巴西市场有一定的积极影响。

2008年2月,巴西外贸委员会决定对中国产草甘膦(除草剂)实施倾销复审期间,将反倾销适用税率由35.8%降至11.7%。2008年7月,巴西外贸委员会决定对于进口于中国草甘膦产品的反倾销税率由11.7%修正为2.9%。

同日,黑猫股份(002068)公告披露,印度商工部将对来自中国、俄罗斯、伊朗等6国的炭黑产品发起反倾销调查。公司位列被调查企业名单中。

公司称,在上述调查期限内,仅向印度出口炭黑3批次,共计64吨。截止至2008年9月30日,公司2008年前三季度累计销售炭黑19.5万吨,其中累计出口炭黑14987.3吨,涉及此次印度反倾销调查的炭黑为64吨,占2008年前三季度出口炭黑总量的0.43%,故公司在印度市场销售产品占公司销售产品总量的比重较小。故,此次反倾销调查不会对公司的经营业绩造成重大影响。

投资建议

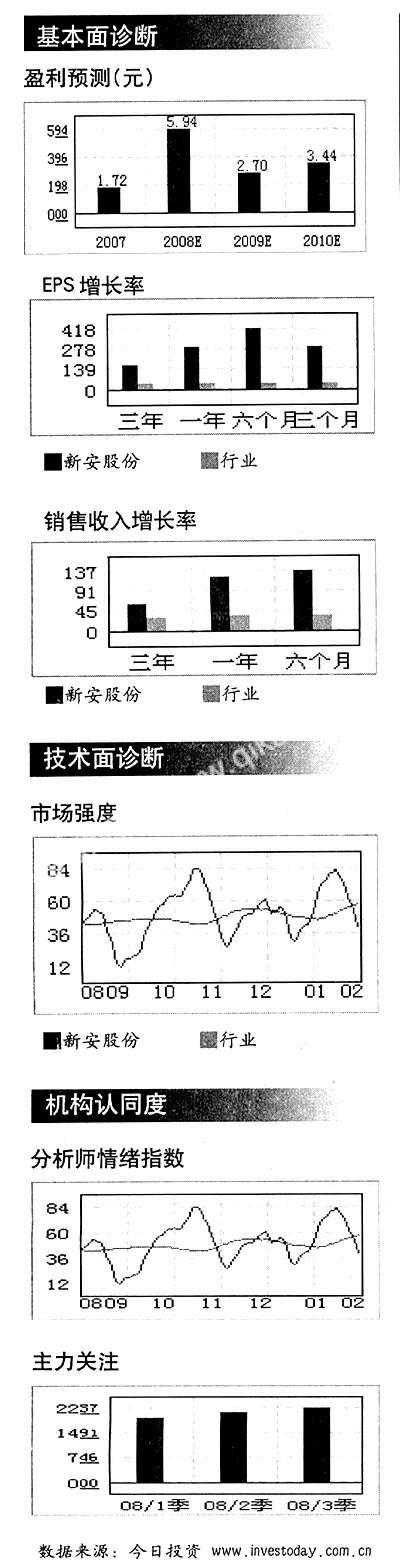

母公司和子公司开化合成材料08年开始将享受15%的优惠税率,我们预计随着下游需求的逐步恢复,公司09年的季度业绩将逐季提高。我们预测公司2008-10EPS为:5.83(7.4X),2.08(20.6X),3.49(12.3X)元,维持公司“推荐”评级。

猜你喜欢

世界知识(2018年6期)2018-04-23

今日农药(2017年9期)2017-09-30

科学与财富(2017年16期)2017-06-13

科技创新与应用(2017年9期)2017-04-26

建材发展导向(2017年1期)2017-03-24

科技创新导报(2016年20期)2016-12-14

山东农药信息(2013年12期)2014-01-15