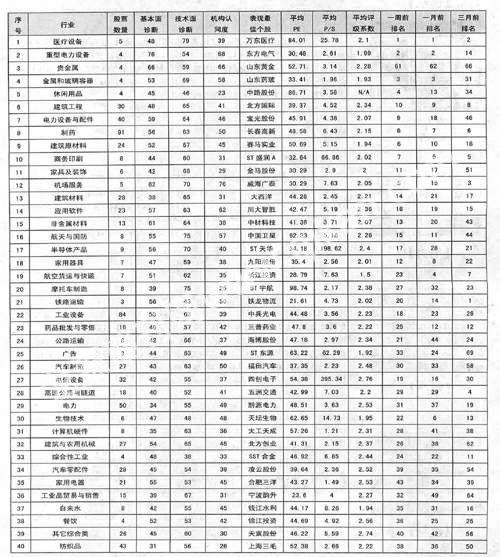

强势行业排行榜

2009-03-23 10:10

证券导刊 2009年6期

说明:

根据实证研究,股票的价格运动呈现出板块效应:

1、行业相对价格强度指标能帮助鉴别股票是否处于领导性行业中;

2、选择那些处于领导性行业中的股票,这是已被市场所证实的;

3、相对投资机会常常在上升行业中,处于下降行业中的股票要注意风险;

4、细分行业更具代表性。

贵金属排名直线飙升

今日投资 杨艳萍

从本周行业排名情况来看,医药、电力设备、有色金属和基建相关行业位居前列,表明其板块个股表现领先市场。综合而言,本周有色金属、摩托车制造、港口、石油加工和分销排名大幅攀升,升幅均在10名以上;银行、饲养与渔业、林业品、出版排名呈现较大幅度的下降。

有色金属结束长时间以来低位徘徊的颓势,本周排名大幅上升19名至第45名。其中贵金属排名更是飙升57名,由上周第62名一跃升至本周第3名,凌厉抢眼。行业严寒才退,市场暖春已来。由于,有色金属行业最寒冷的时期在4Q08已经到来,公司业绩出现环比上升的可能性在增加;伴随12月以来金属价格的回升、A股市场整体反弹,加之利息降低、信贷数据的放量增长导致资金的重新活跃,强周期性金属板块成为当前09年领涨的板块。目前国内出台一系列经济振兴计划,有色金属振兴规划已经得到国务院初步认可,最终方案尚未确认。在九条建议中,收储计划、降低电价、合理调整税费、加快产业战略重组等内容已大部分取得行业共识。齐鲁证券认为后期有色金属行业振兴计划的通过,有助于行业调整见底,但同时行业的复苏也任重道远。国泰君安表示,股市的反弹并不代表基本面已经发生转折,金属价格形成趋势性上涨的最重要依赖仍然是实体经济的需求。从目前下游的领先指标看金属需求还未出现明显的好转,他们维持对行业的“中性”评级,建议短期关注金属价格的波动,以及市场投机情绪的变化风险。

尽管如此,但黄金股的上涨是有业绩作为支撑的。中信建投指出,黄金是2008年唯一价格上涨的金属,美元由强转弱是2009年金价上涨的主要驱动因素。他们长期看好金价走势,乐观预测金价有可能突破前期历史新高,预测2009年金价最高1100美元/盎司,最低800美元/盎司,平均金价920-950美元/盎司左右。给予山东黄金和中金黄金“增持”评级。同时强调,股价与金价波动的联动性在增强,因此尽管对金价长期走势乐观看好,但是金价的剧烈波动,也会对股价的短期走势造成较大影响,为短线投资者带来操作上的困难。

本周银行排名大幅下降,由上周第50名降至本周第67名。今年1月份以来银行业贷款增速明显加快,虽然目前票据占比较高,但随着基建项目的审批落实,09年上半年贷款增长仍将非常可观。宽货币和高信贷将影响银行收入增长和不良预期。海通证券表示,他们不认为信贷的高增长会提高银行的息差预测,这就象2008 年上半年的信贷额度控制并没有降低银行的息差收入一样。至于资产质量和信贷成本,他们目前不认可宏观经济V 型反弹的判断,信贷的高增长可以在短期使资产质量的下降更晚显现,加上银行平稳业绩的企图,也有可能在2009 年将名义不良率控制在较低的水平,但银行换来的可能是未来的信贷成本高企。中金公司亦认为,银行逆周期投放大量贷款,资产质量虽无近忧,但有远虑。不过银行认为,这些新增贷款风险暴露需要2-3年时间;若到时经济复苏,那么新增贷款的风险就不会大幅爆发,可以通过盈利的成长来消化。中金公司判断,随着信贷的大量投放,很有可能出现GDP增速季度环比08年4季度见底、同比09年1、2季度见底的情况,这一预期的形成会推动银行股估值水平的提升。不过,估值水平能否持续提升,还要取决于经济复苏能否持续。

一个月来排名持续上涨的行业还包括:电力设备与配件、建筑材料、应用软件、摩托车制造、汽车制造、电力;跌的包括:商务印刷、航天与国防、家用器具、铁路运输、电信设备、生物技术、自来水、餐饮、纺织品、广播和有线电视、出版、服装和饰物、饲养与渔业、包装食品、林业品、轮胎橡胶。

猜你喜欢

科技研究·理论版(2022年4期)2022-07-15

时代金融(2016年23期)2016-10-31