香精香料行业并购案例分析

2009-03-18 08:59韩大成

经济师 2009年2期

韩大成

摘 要:文章分析了香料香精行业中著名的德威龙公司兼并哈门及雷默公司的“蛇吞象”案例。指出对于所有的风险投资者而言,在投资前,必须进行完整的可行性分析,充分考虑来自内外部因素的风险,做好各种“能进能退”的预案,才能在并购过程中,从容应付可能发生的各种问题。

关键词:香精香料 行业并购 案例

中图分类号:F271 文献标识码:A

文章编号:1004-4914(2009)02-243-02

香料香精工业是为加香产品配套的重要原料工业。香料是调配香精的原料;香精广泛配套于食品、饮料、酒类、卷烟、洗涤用品、化妆品、牙膏、医药、饲料、纺织及皮革等工业。香料香精销售额在世界精细化工大行业中仅次于医药行业,居第二位。根据路透社报道,2006年全球香精香料的销售额达到了180亿美元,前10大企业占有全球66%的市场份额。

香料香精的特点是:品种多,产量小,专用性、配套性强,用量少作用大,一地生产多地使用(包括出口至其他国家),既含精湛技术,又具高超艺术,故香料香精工业是一个特殊的工业,是早已国际化的产业。十大香料公司全都集中在西欧、美国和日本。由于其一地生产多地使用的特点,行业整合在不断进行中。从总的形势看,香精香料行业里的中型公司越来越少,行业集中度越来越高,几家大型巨头瓜分了行业的大部分市场;而小型公司只是在夹缝中生存。

本文尝试以该行业的一起著名的并购案为例,分析该行业的企业并购的特点,以及风险投资基金的作用。

一、案例

哈门及雷默(Haarmann&Reimer)被德威龙(Dragoco)并购,组成德之馨(Symrise),该起并购是非常经典的“蛇吞象”案例。2000年时,按销售额排序,哈门及雷默为8.148亿美元,列全球行业第六;德威龙为3.311亿美元,为全球行业第十。

哈门及雷默成立于1874年,由哈门和雷默两人合作创建。1953年被德国化工巨头拜耳(Bayer)公司购入,成为全资子公司。为了使其业务更加着重于高分子化工和医药等核心业务,拜耳于2001年末决定出售哈门及雷默等四个业绩优异的非核心业务部门。尽管只名列第六,但哈门及雷默的产品线因背靠拜耳的大化学工程而在行业中独树一帜,与名列一至三位的行业领先者奇华顿(Givaudan,瑞士)国际香料(IFF,美国)芬美意(Firmenich,瑞士)形成明显的互补。在将近一年的收购竞标期内,行业中各家巨头及相关行业的寡头们纷纷行动,准备拿下哈门及雷默。其中,一直被认为最有希望成为并购者的是奇华顿。当时奇华顿的全年销售额只比排名第二的国际香料多不到1亿美元。奇华顿迫切需要通过并购来扩大其与国际香料的差距,巩固其行业领导者的地位。同时,尽管奇华顿排名全球第一,但是它的优势来自于食用香精,在日用香精领域,它的排名在芬美意和国际香料之后,排全球第三。哈门及雷默的招牌——全球排名第一的牙膏香精可以弥补奇华顿在日化领域的空白并大大提升其日化香精的实力。

但是,最后胜出的却是大冷门,全年营业额还不到哈门及雷默一半的德威龙。德威龙成立于1919年,是一位从哈门及雷默离职的前雇员哥伯丁(Gerberding)和他的表弟一起建立的一家家族控股公司。两家著名公司同在德国中北部的一个小镇豪斯明登(Holzminden),位置非常接近,几乎是后门对后门。在拜耳宣布出售哈门及雷默后,德国有关方面不希望哈门及雷默被其他国家的香精香料公司收购,以免在收购后被彻底重组洗牌,并从行业中完全消失,所以干预了本次收购。德威龙被认为是最适合兼并哈门及雷默的德国公司。

论实力,德威龙是不足以对哈门及雷默实施并购的。属于瑞典最富有家族,有瑞典的“辛德勒”之称瓦伦伯格家族的私人投行EQT被邀请参与兼并。从这里开始,风险投资涉足了该起并购案。

具体参与并购的是EQTIII基金。EQTIII可动用的总资本额是20亿欧元,主要针对位于北欧的中型企业进行风险投资。最后的交易金额是16.6亿欧元,而且行业内一直流传着EQTIII的出价并没有奇华顿高的说法,可见,德国有关方面的干预或多或少地起到了作用。2002年的秋天,兼并的结果公布了。EQTIII从拜耳手中买下了所有股份,及德威龙的少数股权。

哈门及雷默与德威龙合并完成后,成立的新公司名为德之馨,其股本结构是EQTIII占76%,老哥伯丁的孙子赫斯特—奥托·哥伯丁及家族占22%,另一家机构Nord/LB占2%。合并后的德之馨成为行业的第四大公司,由赫斯特—奥托·哥伯丁出任CEO。

2003年对新成立的德之馨而言是可怕的一年。尽管EQTIII是最大股东,但是从公司的管理团队到公司的新标志,现实情况明确地昭示着哈门及雷默是被德威龙吞并的。“蛇吞象”造成了哈门及雷默许多管理人员和专业人员的心理抵制,两家公司的企业文化出现了剧烈冲突,许多核心雇员离职,或加入竞争对手公司或提前退休。销售额直线下降,从2002年两家公司合并前的合计销售额12.4亿欧元下降到2003年新公司的11.66亿欧元。

从2004年起,德之馨的董事会为了保证业绩的提升,更为了保证EQTIII风险投资资金的顺利退出,采取了一系列行动。在2005年4月和2006年1月,德之馨收购了两家公司:英国的Flavours Direct和德国的Kaden Biochemicals GmbH。由于采取了换股的方式,EQTIII的股份被稀释到52%。同时,公司对管理层进行了全面的清洗。赫斯特—奥托·哥伯丁下台,原来留任的哈门及雷默和德威龙的高级管理人员大都被撤换,甚至德之馨成立后新雇用的管理人员也被撤换。有着老练的财务背景的林百奇(Gerold Linzbach)博士出任CEO,他的唯一责任就是将财务报表作包装,准备将德之馨上市。

对于EQTIII这样的风险投资而言,参与如此的并购交易是“把收购兼并企业当作一种产权投资行为,先是买下企业,然后或直接整体转让,或分拆卖出,或重组经营待价而沽,或包装上市抛售股份套现,目的是从中赚取买卖差价。”EQTIII的退出有两个选择:(1)首次公开发行(IPO);(2)由于公司太大,单一公司合并会被进行反垄断调查,所以计划将公司分成食用香精和日化香精两块,分别出售给其他公司。为防止出现德国有关方面再次干预的局面,EQTIII决定公开发行股票,并在法兰克福证交所上市。

经过几年的磨合,2006年的业务情况良好,年中时预计全年销售额12.3亿欧元,净利润率为20%。2006年11月德之馨宣布IPO。初始计划是出售价值6.5亿欧元的股份。EQT III和哥伯丁家族也将出售部分股权,但是数量不定。负责IPO的投行是德意志银行和瑞银,发行计划改为7,046万股,其中3,266万股是老股东出售的股份,3,780万股是资本增值的部分,同时申请了绿鞋期权。12月,由于认购远远超过发行量(没有报道具体的超额认购倍数),15%的绿鞋期权被完全实施。共发行了8,103万股,发行价17.25欧元,募资额达到了14亿欧元,成为当年德国最大的IPO项目。发行中,EQT出售了2,300万股,持股量下降到15.9%;哥伯丁家族出售了966万股,股份下降到5.9%,共计获利6.52亿欧元。在还清贷款后,70%的获利归EQT所有。

新股发行后,总股本为11,817万股,流通股份约69%。为激励管理层,IPO中管理层获得了1%的股份激励计划。上市首日,收盘价为18.50欧元,股价上升7.25%,说明IPO的定价成功。2007年3月计入法兰克福证交所MDAX指数。

2007年上半年,EQT将剩余的1,879万股出售给德意志银行,套现3.5亿欧元。完成了4年的收购兼并和退出的所有流程。

在4年的不断努力下,2007年,德之馨的全年销售额达到12.745亿欧元,终于克服了合并之后的销售额下降,比2002年两家公司合并前的合计销售额12.4亿欧元提升了2.8%。

二、分析

兼并的过程往往不会一帆风顺,外界的干预,企业文化的冲突会使兼并复杂多变。退出的过程是漫长的,必须有很好的接盘者。

这是一个非常经典的“蛇吞象”的案例。主要的博弈方有三个,分别是拜耳、德威龙、EQTIII;哈门及雷默是博弈的内容,德之馨是博弈的结果。下面分别分析三方的得失。

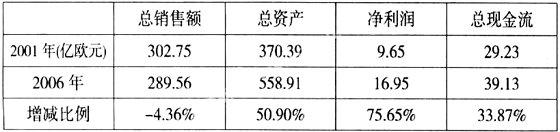

1.拜耳无疑是大赢家。16.6亿欧元的成交金额,使得拜耳获得了大量的现金流。加上出售莱因化工等另三家子公司,拜耳成功地从非主营业务中抽身,得以更全面地投身高分子和医药等核心业务,大大提高了公司的竞争力。拜耳并购了德国先灵制药公司等一些有增长潜力,并符合拜耳发展战略的公司,从此渐渐改变了上世纪90年代后期非常臃肿和迟钝的企业形象,变得朝气蓬勃起来。请看以下有关拜耳集团的数据比较:

五年之内,在销售额下降的情况下,总资产,净利润和总现金流获得了极大的改善。上述数据说明拜耳的战略转型是成功的。对于大多数的集团公司而言,出售非核心资产并并购符合公司发展战略的同业公司,在不违反反垄断法的前提下,是符合集团公司利益的。

2.德威龙在这个案例中先倨后恭,不算是个赢家。作为“蛇吞象”的主角,德威龙及其哥伯丁家族在并购伊始,无疑也是大赢家。尽管EQTIII才是德之馨的最大股东,但是由于公司的运作主要由哥伯丁及德威龙团队负责,在行业内,一直被认为德威龙和哥伯丁是德之馨的真正主人。于是,从心理上,从财务上,从行业地位上,德威龙和哥伯丁取得了极大的成功。

但是,从其后的表现来看,哥伯丁及德威龙团队并没有能力来掌控这家新公司,具体表现为人心涣散,业绩滑坡,管理业绩低下。公司的新名称Symrise的原意是“共同提升,共同进步”,是很有积极意义的,但是新公司的实际运作并非如此。新公司首先对哈门及雷默老员工大裁员,两个公司的剩余员工在整合之后坐到了一起,但是整个团队非但没有形成,反而处于即将分崩离析的状态。

同时,德威龙是传统的中小型家族企业,而哈门及雷默是拜耳集团下的全资子公司,而拜耳当时是全球100强的上市公司,两者的企业文化和运作大相径庭。德之馨成立之初,管理层并未对新公司的运作方式给予确认。人事财务的运作以德威龙的体系为准,业务和供应链部门基本处于放任自流的状态。

从业务领域来看,两家公司各有特点。德威龙最强的是烟用香精和天然提取物。但是从香精行业来看,最主流的产品领域,比如饮料用香精,洗衣粉用香精,都不是德威龙的强势领域。相反,哈门及雷默在各个方面都比较平均,特别是在牙膏用香精领域,处于无人可敌的状态。两家公司合并后,哥伯丁及德威龙团队控制整个公司,但是实际上,他们并没有能够管理和领导公司正常运转的能力。2004年和2005年,德之馨分别净亏损了5240万欧元和8980万欧元。最后,哥伯丁和他的团队被EQTIII撤换。

从最后的实际情况看,哥伯丁并不是赢家。在德之馨上市后,哥伯丁及其家族只保留了不到6%的股份,退出了公司管理层,失去了对公司的掌控权。也许,哥伯丁保留德威龙这样一家家族控股的公司,继续维持德威龙在烟用香精和天然提取物方面的专业特色,反而有可能在香精香料行业的并购大潮中独善其身。

从德威龙的经验教训看,在“蛇吞象”的案例中,执行并购的一方必须有非常明确的并购策略,以及其后一系列运作管理的方案,和一个优秀的管理团队。特别重要的是,并购方要有卓越的人事管理和融合不同文化的能力。这样才有可能在新公司成立后,实行平稳的过渡和良性的运营。新公司开始运作之后,最重要的工作是双方的相互认同和接受,文化的融合,系统的对接,而不是妄谈快速做大做强。“蛇吞象”式的并购对并购者的要求极高,除非在事前进行充分的可行性调查并得出完全肯定结论,否则不太提倡进行激进的“蛇吞象”并购,风险过大,很可能得不偿失,甚至全盘皆输。

3.EQTIII是财务上的赢家。尽管从公开的渠道,我们无法确切知道EQTIII所投入的成本(包括融资成本)和退出以后的净利润。但是从德之馨首次发行和上市的成功,以及其后EQTIII将所剩股份全部出售给德意志银行的相关报道来看,投资是成功的,获得了一定的净利润。

对于风险投资基金而言,寻找有特色,有优势的项目,快进快出,确保盈利是其目的所在。当然,盈利就一定会有风险。本案例中,最大的风险来自于“蛇吞象”本身和两个公司合并以后运转成功的可能性。事实上,风险的确发生了,也就是德之馨成立之后的2003—2006年的业绩滑坡和亏损。好在EQTIII及时发现了风险所在,撤换了哥伯丁和德威龙团队,任命了合适的有专业财务背景和能力的林百奇博士担任首席执行官,确保了德之馨的财务状况有了极大的改善,并进而保证了首次发行和上市的成功,以及EQTIII在赢利的情况下顺利退出。

对于所有的风险投资基金而言,投资风险来自于各个方面,每个案例各有不同。在投资之前,必须进行完整的可行性研究,充分考虑来自内外部因素的风险,做好各种预案,安排和任命合适的管理人员,在项目进行中发现有较大问题时有及时的补救措施。在某些特别不利的形势下,必须要有承担损失并立即退出投资项目的预案和执行能力。

三、结语

香精香料行业在过去的20年中,出现了大规模的并购重组。除了上述“蛇吞象”的新设合并外,还有“大鱼吃小鱼”的吸收合并,食品配料行业龙头将其香精部门出售给纯香精公司的收购等各种不同形式的并购重组。近几年来,几乎每年都有并购的新案例发生。也许再过若干年,德之馨又会被再次并购或分拆后重组。

2000年以来,以十大公司为首的主要生产厂商通过不断并购来获得竞争优势,扩大发展知识产权,保持产业创新的领先地位。大型公司的生产规模不断扩大,而中小型企业的数量却在不断减少。由此,行业的垄断度越来越高。在本文之外的一个显著变化是,来自中国的新兴香精香料公司随着中国经济的崛起,通过首发上市和风险投资的介入而逐步壮大。或许有朝一日,中国的香精香料公司会在国际上收购他国的中小型香精香料公司,并进一步做大做强。

参考文献:

1.范学俊:投资银行学.立信会计出版社,2000

2.Food&Beverage Industry,2002.9

3.Learn About The Top 10 Flavor and Fragrance Companies,路透社 2008.3.18

4.Bayer AG,Annual Report,2001,2006

5.世界香精香料工业发展现状及市场前景,全球食品配料网

6.国内外香精香料市场概况及分析,中国食品产业网

(作者单位:华东师范大学 上海 200000)

(责编:若佳)

猜你喜欢

少先队活动(2021年2期)2021-03-29

中学生数理化(高中版.高二数学)(2019年6期)2019-06-24

中国公路(2017年7期)2017-07-24

华人时刊(2017年4期)2017-04-20

农产品加工(2017年17期)2017-02-02

中学生数理化(高中版.高二数学)(2016年4期)2016-03-01

中国卫生(2015年4期)2015-11-08

海峡科学(2013年3期)2013-10-21

中国质量与标准导报(2013年8期)2013-03-11