金融危机对中国商业银行风险管理的启示

2009-02-25 09:59李桂鸽

金融经济 2009年1期

李桂鸽

一、引言

2008年美国金融风暴是由次贷危机所引发的,次贷危机是美国房地产市场上的次级抵押贷款危机。美国次贷危机是从2006年春季开始逐步显现的,其负面影响不断扩大,美国金融业逐步陷入危机,许多银行相继破产,并逐步扩展至欧洲、日本等,演变成全球金融危机。

引发此次金融危机的原因是多方面的,从短期来看,此次金融风暴对中国商业银行的直接影响有限,但中国金融业仍遭受了很大的损失,目前国内经济也存在很大的风险,经济不稳定的因素在增加。银行业的风险加剧,部分产业领域的信贷风险、集团客户风险、房地产信贷风险、表外业务风险、操作风险、对外投融资风险等,都将日益显现。

金融危机的破坏性是很大的,必须提早进行预防,而不是事后补救。虽然如今非银行金融机构大量出现,但国有商业银行仍然是我国金融业的支柱,应当加强商业银行的风险管理,商业银行风险管理的第一阶段就是风险分析。目前中国的商业银行面临的风险主要有信用风险、资产风险、流动性风险、操作风险、汇率风险。构建完整的指标体系,对各类风险进行评估,对金融危机进行预警,是商业银行风险管理中重要的问题。虽然中国在商业银行的风险管理方面取得了一定的发展,但仍存在许多现实的缺陷,需要在以后的发展中不断完善。

二、实证研究

1.选取的指标体系

本文根据风险分析的基本原则和方法,考虑到中国四大国有商业银行数据的可取得性,选取的指标有:不良贷款率、负债资产比、总资产净回报率、存贷款比、活期存款比重、中长期贷款比重、成本收入比、证券投资比重、拆入资金比例、拆出资金比例、流动性比率、不良贷款拨备覆盖率。

2.数据来源

本文所选数据是2003——2007年的年度数据,根据相关各期的《中国金融年鉴》、《中国建设银行年报》、《中国工商银行年报》、《中国银行年报》、《中国农业银行年报》计算所得。

3.分析方法

此处所运用的是多元统计分析方法,即具有多指标的统计数据分析,采用因子分析、变量聚类、标准化等分析方法。

4.实证过程

首先对本文选取的12个指标进行预处理,通过标准化的方法进行无量纲处理,同时对相关数据进行同向变换。12个指标中:X1指不良贷款率,X2指负债资产比,X3指总资产净回报率,X4指存贷款比,X5指活期存款比重,X6指中长期贷款比重,X7指拆入资金比例,X8指拆出资金比例,X9指平均的成本收入比,X10指流动性比率,X11指证券投资比重,X12指不良贷款拨备覆盖率。

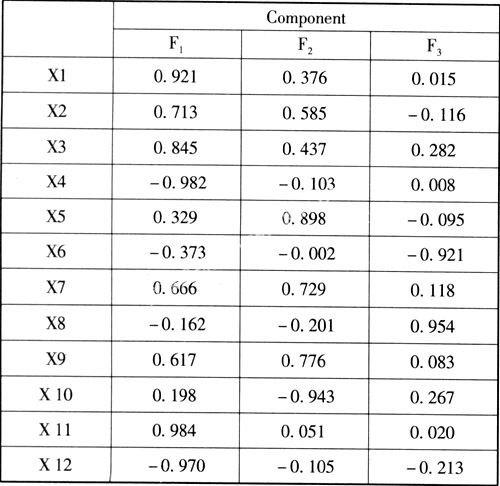

第一,确定因子个数。运用SPSS统计软件,对上述2003——2007年的12个指标进行因子分析:

由此结果可以判断前三个特征根的累计贡献率已经达到97.077%,并且前三个特征根均大于1,所以保留三个公共因子进行分析是较为合理的。

第二:对因子载荷矩阵实行最大方差旋转,结果如下:

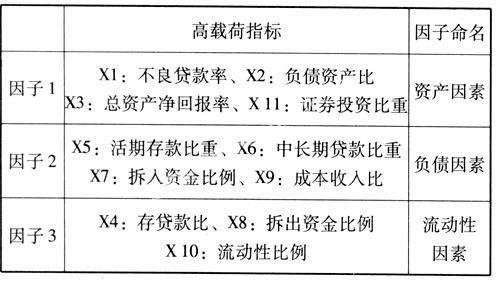

第三:将选择指标按照高载荷分成三类,并结合变量属性命名。

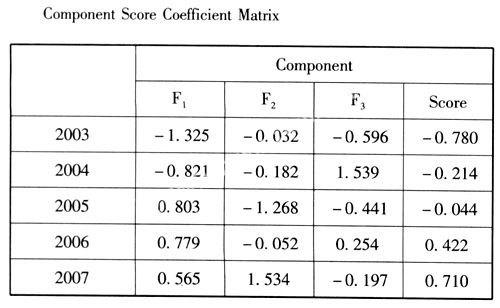

第四:用回归法计算因子得分系数,并代人各年的指标值,计算各个年份的得分,可以从中发现商业银行不同年份的安全状况。用方差贡献率作为权数,加权计算各年的综合得分,计算公式为:F=0.50675F1+0.29748F2+0.16654F3,具体如下:

5.结果简析

(1)通过对因子载荷矩阵实行方差最大旋转,得到与每个因子相关的高载荷指标,并进行了分类。X1、X2、X3、X11四个指标对第一个因子的贡献率较高,在0.7以上。对指标内涵进行分析,可以发现这些指标是资产方面的因素,反映了商业银行的资产状况。同样,因子2与指标X5、X6、X7、X9的波动相关性较强,因子3与指标X4、X8、X10相关性较强,在此将其命名为流动性因素。从实证结果中可以看到,国有商业银行的金融安全受到许多不同方面因素的影响。

(2)通过对影响国有商业银行金融安全的因子进行赋权加总后形成了金融安全走势图,从中可以看出,我国四大国有商业银行各个年份的综合主成分得分逐年上升,金融稳定性正在逐步加强,但是得分没有超过1,说明四大国有商业银行的风险管理整体水平还不是很高,在以后的发展中需要不断完善。

由于模型涉及的指标众多,数据的搜集比较困难,难免会有一些重要的指标未被考虑进去,而导致分析结果不是很准确。中国的商业银行统计体系是一个不断完善的体系,随着统计数据的不断充实,对指标的选择空间会逐渐变大,更加准确的、有效信息量大的指标应该列入整个综合评价模型中,例如可以将资本风险系数、资本负担系数、资本存款系数等反映银行资本风险的指标考虑在内。

三、政策建议

第一,建立统一的数据库,完善信息管理系统。我国商业银行目前的信息披露还不是很完善,披露口径也不一致,然而风险管理体系涉及到众多的数据,必须以充足的历史数据和完善的数据处理系统为前提。因此,必须尽快建立统一的数据仓库和高效的管理信息系统,以保障构建全面风险管理体系中所有量化研究的数据需要。

第二,建立和完善内部控制组织。内部控制是商业银行风险管理的基础,我国国有商业银行虽然也建立了一套内部控制,但是其效果不是很理想。内部控制措施不足,表现在内控制度不健全,以事后控制为主,事前预防和事中控制方面不到位,特别表现在追求业务创新和扩大业务规模上,没有制定出完善的操作程序和相应的风险控制就急于开展业务。健全的商业银行内控组织是内部控制先觉条件,构造一个合理的内部控制组织架构需要监事会针对全行进行监督,包括重要的业务管理情况、高级管理人员遵纪守法情况以及经营管理行为。同时建立独立于决策经营机构之外、直接对监事会负责的监督总部,对全行经营管理活动和经营风险进行控制。

第三,培养从事风险管理的专业人才。从事风险管理需具备深厚的金融财务理论基础、数理基础和计算机基础,我国国有商业银行在这方面的人才比较少,导致对银行的监管也存在很大困难。在以后的发展中,应注重培养员工的风险管理意识,提高银行的风险管理水平,使良好的风险理念深入人心,培育良好的风险管理文化。在经营管理过程中,保证收益增长与收益标准认识上的统一、经营目标与业绩考核的统一,以风险管理为最高准则,实现稳健经营。

(作者单位:河南大学经济学院)

猜你喜欢

数学物理学报(2021年4期)2021-08-30

世界最新医学信息文摘(2021年12期)2021-06-09

中等数学(2020年1期)2020-08-24

大众投资指南(2020年10期)2020-07-24

文化创新比较研究(2020年8期)2020-01-02

商周刊(2018年23期)2018-11-26

特别健康(2018年3期)2018-07-04

消费导刊(2017年20期)2018-01-03

山西大同大学学报(社会科学版)(2016年6期)2016-01-23

中国卫生标准管理(2015年1期)2016-01-14