加州大学财务管理层级体系及年度预算概况

2008-12-29 00:00:00王义

世界教育信息 2008年12期

一、加州大学系统简介

美国加州大学(University of California)始建于1868年,是世界著名的公立大学,目前拥有10所分校、3所法学院、5所医学院和教学医院,并受美国能源部委托,管理着3个著名国家实验室。加州大学共有伯克利、洛杉矶、河滨、圣地亚哥、旧金山等10所分校,均提供世界级的教育和科研机会,在校生总人数超过21万,教职员工17万,并有150万校友分布在世界各地。自1939年,加州大学的教学和科研人员共荣获过45项诺贝尔奖;该校在国家科学院的成员人数和获得的发明专利数量超过世界上任何一个科研机构。加州大学学术研究领域涉及150多个学科,是世界上研究范围最广的高等教育研究机构之一,在农业、医学、技术及环境等学科的研究成果处于世界顶尖水平。

二、加州大学校董会

根据加州宪法,加州大学最高权力机构是校董会(Board of Regents),共有26名成员组成,其中18名校董由加州州长任命,任期12年;1名学生校董,由校董会任命,任期1年;其余7名校董为现任加州州长、副州长、众议院议长、州教育总监、加州大学校友会正、副主席及加州大学总校长。此外,加州大学学术委员会正、副主席为校董会的列席成员,无投票权。校董会之下设加州大学总校长(President),负责大学的行政管理;10所分校各设一名校长,具体负责本校区事务。

从法律上来讲,校董会主席由加州现任州长担任,但在实际操作中,由选举产生的副主席行使校董会主席职权,任期1年。校董会通过8个常任委员会行使日常管理职能,分别是审计委员会、赔偿委员会、教育政策委员会、财政委员会、场地和建筑委员会、健康服务委员会、投资委员会及能源部实验室监管委员会。各类学校事务由相应的委员会归口管理,拟定处理意见后报校董会批准。

三、加州大学财务管理层级体系

1. 投资委员会(Committee of Investments)

加州大学校董会内设投资委员会,负责制定大学资金的增值目标、管理模式、投资手段、风险控制、投资组合比例等总体政策和指标要求。司库办公室在上述政策指导下,具体执行大学的退休资金、捐赠资金及现金的管理、运营及投资事务,并在风险控制范围内,通过选择、执行并监测投资战略以实现学校资产的保值、增值。通俗地讲,司库办公室的职责是利用加州大学的校本基金进行投资、“以钱生钱”。截至2007年6月30日,司库办公室管理的退休及捐赠资金等校本基金总量已超过730亿美元。司库由加州大学负责投资的副总校长(Vice President for Investment)兼任,现任司库为玛丽·伯格伦女士。司库办公室内设两个部门——投资服务处和投资管理处,员工多为专业投资和财产管理人员。

司库办公室每年都要向校董会提供一份年度财务报告(Treasurer’s Annual Report),汇报一年来的投资策略及总体投资表现,并详细介绍几大主要资金——总捐赠资金(General Endowment Pool)、慈善资产管理资金(Charitable Asset Management Pool)、加州大学退休计划资金(UC Retirement Plan)及短期投资基金(Short Term Investment Pool)的投资现状、市场价值和投资回报率等重要细节。

2. 总校长办公室(Office of the President)

总校长办公室是加州大学整个系统10所分校的“总指挥部”,具有最高行政权,以总校长为核心,下设几位执行副校长,分管学术、预算、社区事务、法律事务、健康事务、商业及金融活动、医学院管理、实验室管理以及加州范围内的农业和自然资源服务等各项具体工作。现任加州大学总校长是罗伯特·戴恩斯先生。

学校管理政策及制度的开发和执行、院系管理、人事设置以及财务管理等行政管理工作由负责事业运营事务的副总校长(以下简称事业部副总校长)分管。

事业部副总校长由校董会任命,下设副总校长办公室、预算办公室、行为监督和审计办公室、院系管理办公室、金融管理办公室、人力资源办公室等多个职能办公室。其中,预算编制、设备采购、商业运营、成本核算及分析、审计等相关财务工作由预算办公室、金融管理办公室及行为监督和审计办公室等具体负责。

3. 预算办公室、金融管理办公室、行为监督和审计办公室及校董会审计委员会

预算办公室的最主要工作是设计及编制预算、协调预算和资源管理,具体包括:结合校董会政策和重点,编制并向州政府提交年度预算报告;向院系、学校师生及其他机构提供有关预算的咨询服务;作为加州大学的代表向州政府游说校董会的预算请求;协助总校长开发各分校区资源分配办法并监督各分校区的各项资金使用情况。同时,预算办公室还负责帮助校董会研究、开发公共基金管理的有效办法,并协助各分校校长及其财务官员解决项目计划和预算编制等问题。

金融管理办公室主要为大学执行副主席提供有关金融和商业运营方面的咨询,并对大学的各项目进行金融分析,开发符合大学当前及长期利益的金融政策、战略、计划及项目,还为学校的财务审计、预算编制、商业合同签订以及研究经费、奖学金及工资管理提供建议和咨询服务。金融管理办公室另一项重要工作是负责学校的金融和审计报告,并审核、协调及落实由联邦、州政府、私人赞助者及校董会外部审计人员所开展的各类审计工作。

行为监督和审计办公室负责整个加州大学系统的内部审计项目(包括审计、调查和咨询服务),培训大学的审计人员并制定有关项目目标。结合加州大学校董会审计委员会的指导和要求,该办公室同时负责制定加州大学内部审计政策、程序及操作办法。

加州大学的外部审计一般由校董会审计委员会组织实施。审计委员会的主要职责是确保内部审计及外部审计的正常开展;审核学校内部审计年度报告及外部公共审计员的审计报告,并就重点问题进行质询和讨论;评价大学年度财务报告的质量、可靠性及规范性;评价有关财务、会计、员工行为及族裔问题等大学内部管理和风险控制系统的功效和具体表现;鉴定外部公共审计员的资质和独立性,并评价内部审计制度及外部公共审计员的工作表现。审计委员会有权要求在审计中出现问题的部门限期制定整改措施并提交其审批。

4. 各分校的财务管理体系(以加州大学洛杉矶分校为例)

加州大学各分校的财务、预算等事务由一名执行副校长主管,并设立了相应的办公室以协助校领导在学术、预算编制、基础建设及资源分配等事务上作出决策。以加州大学洛杉矶分校为例,该校设立了财务、预算和基建项目办公室,负责学校内部的财务资金管理和质量控制。该办公室下设5个处室,分别管理学校的基建项目、学术计划和预算、信息管理和分析、外部审计和咨询服务、校园空间和校舍管理等事务。该办公室是加州大学洛杉矶分校最重要的财务管理机构。

加州大学财务管理体系的设置形式与美国“三权分立”的政治体制类似:董事会可比作“国会”,制定事关学校发展的政策方针和战略决策,行使最高“立法权”;总校长行使最高行政管理权,通过各执行副总校长具体实施财务预算事务的计划和管理,类似“总统”;董事会通过审计委员会等机构聘请外部审计人员对学校的财务运行及项目实施进行审查和监督,这又类似“司法”职能的履行。这样,既有利于保证校董会、总校长及审计部门之间分工明确,工作重点突出,又能确保财务管理工作的质量和透明度,同时,还能通过每年举行多次的校董事会议,做到沟通顺畅、协调充分,避免“各干各事”甚至相互抵触(加州大学服务管理系统层级结构见图1)。

加州大学总校长职位实行聘任制,总校长本人享有高度的行政管理和决策权,但其实质只是校董会聘请的“总经理”,必须从董事会制定的总体发展战略出发做好管理工作。这样,既有利于激发总校长及其团队的管理激情和创新能力,为大学的发展注入新的活力,同时也有利于保证大学办学理念和发展战略的延续和坚持,不会因为总校长的个人喜好不同或人事变动而出现大的波动,甚至颠覆性的调整。

加州大学财务管理体系另一特点是将“赚钱”和“花钱”两大职能分别交于校董会“投资委员会”和总校长(由事务部执行副总校长具体负责)。这既是由加州大学数额巨大的校本投资基金所决定——要做好730亿美元的投资工作,没有一个精通投资业务、人员配备整齐的专业团队是很难想象的。从另一方面来讲,如果让总校长同时负责校本投资基金的运营和财务预算的管理,在预算资金不能全额拨款或日常开销出现赤字的情况下,很容易出现无节制使用投资基金的回报所得,甚至挪用投资基金本金的行为。对于加州大学收到捐赠款中的很大部分,捐赠该款项的校友或企业只允许大学使用该款项的投资回报,而不能动用款项的本金。一旦违反该法令,必将导致捐款数额的减少,从而使大学陷入信誉和财政双重危机。

四、加州大学年度预算

1. 年度预算制定程序

加州大学年度预算分为经常性项目预算和基建项目预算两部分,都由预算办公室编制,但独立成文,分开提交、审批。

每年7月,事务部副总校长召集预算办公室等部门讨论学校下一年度的经常性项目预算编制并起草预算初稿。在起草及之后的修改过程中,预算办公室需充分征求校领导层、院系代表及学生代表的意见。初稿完成后交校董会做第一次审议。结合校董会的修改意见,预算办公室对草案做相应调整,于9月交由校董会再次审议。在校董会二次审议后,预算办公室完成年度预算终稿,由事务部副总校长在11月的校董会议上作陈述说明。待校董会批准后,年度预算即提交加州政府财政部及州长审批。加州政府于每年1月公布该年度的政府财政总体预算,同时向加州大学校董会公布该年度财政预算拨款数额和方案。在收到拨款方案后,事务部副总校长办公室各部门立即着手制定政府预算拨款中赤字部分的应对方案,调整年度资金的分配办法,并提交校董会审批。批准后,加州大学总校长于3月,分别在加州众议院预算委员会及参议院财政预算审议委员会的教育委员会听证会上做陈述说明。加州政府于5月对财政总体预算拨款方案做一次调整,于7月形成最终的年度财政拨款方案。

基建项目年度预算与经常性项目年度预算在编制程序及审批时间表方面几无差异。与后者不同的是,基建项目年度预算围绕校园建筑、场地和设施等硬件的现状及维护、更新等需求,分别为加州大学10所分校列出详细的基建计划和预算申请。

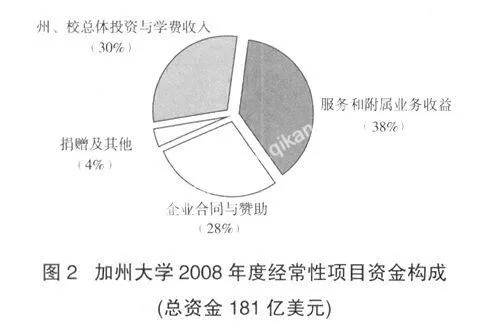

2. 加州大学2008年度经常性项目预算

加州大学2008年度经常性项目预算总资金为181亿美元。资金来源渠道较广,总体可归纳为四个部分:州及校总体投资与学费收入、服务和附属业务收益、企业合同和赞助、捐赠及其他(如图2所示)。

在“州、校总体投资与学费收入”部分中,包括学生交纳的学费15.74亿美元、校总体投入资金5.77亿美元及州政府财政投入资金32.74亿美元。服务与附属业务收入部分占总预算资金来源的38%,其中最主要的贡献来自加州大学各医学中心,共提供资金42.63亿美元;总预算资金的28%来自企业合同及赞助,其中校与联邦及校与私人企业间的合作共提资金34.71亿。

州政府的财政投入对加州大学至关重要。加州大学本年度的经常性项目预算申请占整个加州财政预算拨款的3.2%。同时,加州大学也意识到州政府对学校的财政投入近年来有减少的趋势。由于加州经济最近几年表现欠佳,加州州长已于今年1月宣布将所有部门的州政府财政预算申请方案的资金额度降低l0%,以加州大学为例,在校方申请的财政预算32.74亿美元中,州政府将扣除3.274亿美元。这给加州大学造成了不小的压力,校方也对此制定了一系列应对措施,主要有提高学校管理效率和现有项目的执行效益、节省管理成本、适当控制招生人数规模并提高学费等。

从加州大学经常性项目预算资金的支出情况看,其中70%用于校内员工的工资、福利、保险等各项支出,20%用于设备维护、使用等费用,剩余10%以奖学金或学生贷款等形式为学生提供资助。自1990年以来,扣除通货膨胀因素,加州大学的学生人均教育经费投入从1990年的近2.1万美元降低到2007年的1.7万多美元,降幅14%;在生均教育经费投入的资金构成中,州政府财政投入所占比例已从1990年的78%(1.583万美元)降至2007年的60%(1万美元),而学生的个人投入从13%(2 540美元)增至当前的30%(5 070美元)(如图3所示)。

3. 加州大学2008年基建项目预算

加州大学2008年基建项目的预算申请资金为3.889亿美元,其中2亿美元用于新建或扩建校舍及其他设施,以适应日趋增长的学生规模,其余的1亿多资金主要用于校舍及设备修缮、维护及装修。

参考资料

1 对加州大学学生校董Dartagnan Scorza先生的采访记录

2 Treasurer’s Annual Report Fiscal 2006-07,University of California

3 Treasurer’s Annual Report Fiscal 2007-08,University of California

4 2008-09 Budget for Current Operations,University of California

5 Endowment and Similar Funds,Accounting Manual,Universitv of California

6 Principles of Endowment Management-the Seven Key Issues Facing Trustee and Financial Officers,Commonfund Institute,2002

7 Office of the President,University of California. www.ucop.edu

8 Budget Office,University of California. budget.ucop.edu

(作者单位:中国驻洛杉矶总领馆教育组)

责任编辑 张 鹤