谈学习会计实务的记忆方法与技巧

2008-12-29 00:00:00温玉彪

会计之友 2008年4期

【摘 要】 笔者根据自己多年的教学经验,归纳总结了一些行之有效的记忆方法和记忆技巧,以帮助会计师考生解决“记忆难”这一困惑问题。

【关键词】 会计师考生; 记忆方法; 公允价值; 记忆技巧

对于一名会计师考生来讲,要想在很短的时间内将所学知识记得牢,记得准,记得快,记得多,就必须解决以下两个方面的问题:一是选择什么时间看书记忆;二是采用何种方法看书记忆。因为不同的人有着个体记忆上的差异,即每个人最佳看书记忆时间是有所不同的。另外对于同一内容,在记忆时,若采用不同的记忆方法,也会产生不同的记忆效果。由此可见,要想提高记忆效果,走出记忆困境,除了要尽快找出适合自己的最佳看书记忆的时间外,更主要的还需要把握一些行之有效的记忆方法和诀窍。正是基于这种原因,笔者归纳总结了以下的记忆方法,以供广大考生参考和应用。

一、要点连接记忆法

这种记忆方法适合于记忆实务中一些基本概念,基本理论与基本原则和要求。在记忆这些基本概念时,首先应将基本概念当中的要点列出来,然后把这些要点连接起来,进行记忆。如公允价值的定义是:“在公平交易中,熟悉情况的交易双方自愿进行资产交换或债务清偿的金额。”在学习、记忆这一概念时,只要记住公平交易、熟悉情况、自觉自愿这三个要点,就很容易记牢公允价值的概念。又如在学习“会计政策变更的累积影响数”这一基本概念时,应把握四个要点:差额;应有金额-现有金额;留存收益;年初。只要把这四要点连接起来,就是会计政策变更累积影响数的概念,即:“政策变更当期期初,留存收益应有金额与现有金额之间的差额”。

二、编顺口溜记忆法

一些需要记忆的内容,有时候会缺乏明显的内在联系。此时,可将其编成顺口溜进行记忆,效果会更好一些。例如在学习投资性房地产这一章时,考生应把握的知识点有以下七个方面:

第一,投资性房地产包括的内容有:用于出租的土地使用权;用于出租的房屋建筑物和用于资本增值的土地使用权。应特别强调的是:企业将建筑物出租,按租赁协议向承租人提供的相关辅助服务在整个协议中不重大的,应将其确认为投资性房地产。

第二,持有投资性房地产的目的:一是为了赚取租金;二是用于资本增值。

第三,投资性房地产有两个方面的特点:一是可以单独计量;二是可以单独出售。

第四,投资性房地产核算使用的会计科目有:一是投资性房地产;二是投资性房地产累计折旧(或摊销);三是投资性房地产减值准备;四是公允价值变动损益;五是资本公积——其他资本公积。

第五,作为投资性房地产加以确认时,一要符合投资性房地产的基本定义;二要满足投资性房地产的两个确认条件:一是与该项投资性房地产相关的经济利益很可能流入企业;二是该投资性房地产的成本能够可靠地计量。

第六,投资性房地产的计量模式有二:一是公允价值计量模式;二是成本计量模式。应当注意的是成本计量模式可以变动为公允价值模式。但已采用公允价值计量模式不能再变更为成本计量模式,这就使得计量模式的变化具有单一变化的特点。

第七,自用房地产与投资性房地产可以相互转换,但转换的前提条件必须是房地产的用途发生改变。

如果要将以上内容很快记住,可在对每个问题理解的基础上,编成以下顺口溜来帮助记忆。

两权一屋不重大(包括内容)符合定义足条件(确认条件)

赚取租金来增值(根本目的)不同模式单一变(单一变化)

单独计量可出售(主要特点)改变用途相互转(相互转换)

科目设置不能丢(使用科目)成本公允仔细想(遇题思考)

三、比较差异记忆法

比较差异记忆方法适用于内容相似、相近,又容易混淆的问题。例如在学习“商业折扣”与“现金折扣”时,就可采用此方法记忆。(表1)

四、构建体系记忆法

构建体系记忆方法主要是把相互关联的一些问题构建成一个完整的体系,以便于系统的学习和记忆。如学习“材料成本差异”账户时可采用此方法。

(一)账户性质

账户属于原材料账户的调整账户。如果期末余额在借方时,为附加调整账户;如果期末余额在贷方时,则为备抵调整账户。

(二)账户结构

账户结构通常是指该账户期未有无余额,如果有,是在借方还是在贷方。材料成本差异账户期末余额可能在借方,也可能在贷方。

(三)经济含义

该账户的借方登记收入材料实际成本大于计划成本的超支差;该账户的贷方登记收入材料实际成本小于计划成本的节约差,以及发出材料应分摊的材料成本差异额,期末借方余额表示结存材料实际成本大于计划成本的超支差,贷方余额表示结存材料实际成本小于计划成本的节约差。

(四)具体运用

1.结转收入材料成本差异

(1)如为超支差时:

借:材料成本差异(实际成本大于计划成本的差额)

贷:物资采购

(2)如为节约差时:

借:物资采购

贷:材料成本差异(实际成本小于计划成本的差额)

2.分摊发出材料成本差异(超支差用蓝字,节约差用红字)

借:生产成本等

贷:材料成本差异

3.计算材料成本差异率

材料成本差异率

注意点:超支差取“+”号;节约差取“-”号。公式计算结果可正可负,均属于正常现象,正数表示超支率,负数表示节约率。

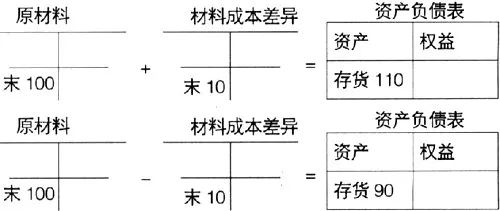

4.期末编制资产负债表

(1)如果为借方余额时:

②如果为贷方余额时:

五、寻找规律记忆法

这种方法适用于实务中内容较多,但有规律可循的一些问题。如:企业集团内部发生了应收与应付款项,在期末编制合并报表时,需要将内部应收应付账款及坏账准备相互抵销,其抵销分录就有规律可循,考生在学习中应做到归纳类型,找出规律,灵活运用(表2)。●

<img src="https://img.resource.qikan.cn/qkimages/kjzy/kjzy200804/kjzy20080447-3-l.jpg?auth_key=1735112470-204080739-0-7e7438f907c57a39a29ce7fb11272331" hspace="15" vspace="5" align="\