从同一例题看暂时性差异的影响

2008-12-29 00:00:00温玉彪

会计之友 2008年4期

【摘 要】 本文通过举例分析,对固定资产有关的暂时性差异产生的原因及其对所得税费用的影响作了探讨。

【关键词】 暂时性差异; 影响; 所得税费用

一、折旧年限相同

实例:甲企业2005年12月31日购入一台机器设备,原价为100万元,会计与税法折旧年限均为4年,该企业2006年、2007年、2008年和2009年的营业收入均为80万元,所得税率为30%。要求:根据所给资料分情况列表分析暂时性差异对所得税费用的影响。

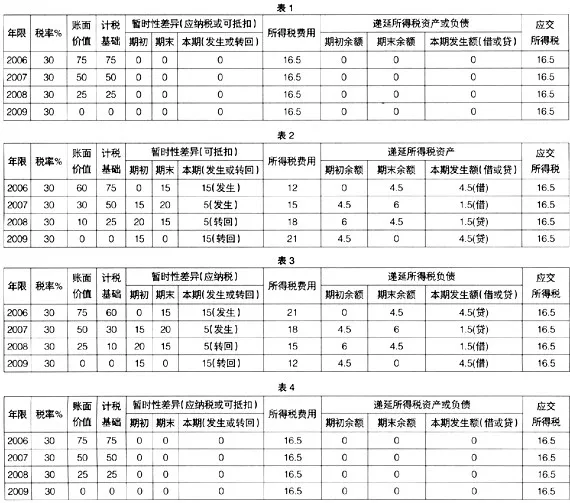

第一,会计上采用直线法,税法上也允许采用直线法(表1)。

第二,会计上采用年数总和法,税法上允许采用直线法(表2)。

第三,会计上采用直线法,税法上允许采用年数总和法(表3)。

二、折旧方法相同

实例:甲企业2005年12月31日购入一台机器设备,原价为100万元,会计与税法折旧方法相同,均采用直线法,该企业2006年、2007年、2008年、2009年和2010年的营业收入均为80万元,所得税率为30%。要求:分以下三种情况进行分析计算,并将其结果填入下列表格中。

第一,税法规定4年折旧,会计也按4年折旧(表4)。

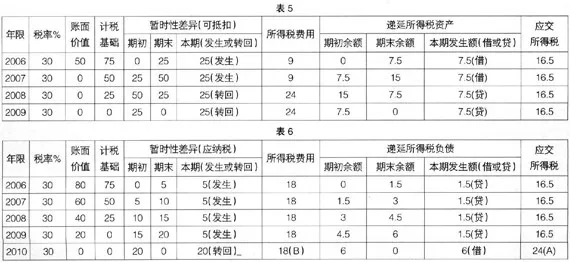

第二,税法规定4年折旧,会计按2年折旧(表5)。

第三,税法规定4年折旧,会计按5年折旧(表6)。

综合上述计算结果可以得出如下结论:“暂时性差异只影响所得税费用,而不影响应交所得税,暂时性差异对所得税费用的影响等于暂时性差异乘以当期所得税率,这一影响数将通过递延所得税资产或递延所得税负债科目来核算。”需要说明的是,当你在看最后一个表格A处的“24”和B处的“18”时,应这样去理解:按税法的有关规定,企业第五年就不应再计提折旧。也就是说,税法认为第五年应交的所得税和所得税费用均应为24。但表中第五年的所得税费用却是18,其原因是由于企业第五年计提了折旧,使得第五年仍存在暂时性差异20,而这一暂时性差异的存在,并没有使第五年应交所得税发生变化,而变化了的恰恰是第五年的所得税费用,使所得税费用从24减少到18,其差额6(20×30%)正好是暂时性差异20对所得税费用的影响。