新所得税准则与旧制度比较分析

2008-12-29 00:00:00邵理银

会计之友 2008年4期

【摘 要】 本文以《企业会计准则第18号——所得税》为例,对比分析了我国新旧所得税会计准则在制定准则时所依据的基础观念、所得税会计差异的分类、所得税会计方法、财务报表列报与披露等方面的主要变化及产生差异的原因,并对新准则的优势作了简要评价。

【关键词】 所得税; 递延所得税; 收入费用观; 资产负债观

一、新所得税准则与旧制度的差异

(一)制定准则所依据的基础观念不同

为保证会计准则体系的逻辑一贯性,国家特定时期会计准则的制定,都要遵循一定的概念基础,以特定的会计理念为指导。在会计准则制定过程中,存在着两种不同的理念——资产负债观和收入费用观。资产负债观和收入费用观原本是计量企业收益的两种不同理论。资产负债观基于资产和负债的变动来计量收益,因此只有当资产的价值增加或是负债的价值减少时才会产生收益;而收入费用观则通过收入与费用的直接配比来计量企业收益。按照收入费用观,会计上通常是在产生收益后再计量资产的增加或是负债的减少。按照资产负债观,企业的收益是当期净资产的净增加额。资产负债观即是指准则制定者在为某类交易制定会计准则时,总是首先定义并规范由该类交易产生的相关资产和负债或其对相关资产和负债造成影响的确认和计量,然后根据所定义的资产和负债的变化来确认收益。相反,收入费用观则要求准则制定者在制定准则时,关注收益表要素的定义,把收益的确认和计量作为准则规范的首要内容,资产和负债的定义、确认和计量成为收益确定的附属品。

我国新颁布的所得税会计准则,秉持资产负债观,以暂时性差异取代时间性差异,采用资产负债表债务法,首先确认递延所得税资产和负债,进而由其变动来确定当期所得税费用,认为只要资产和负债的会计核算符合真实公允原则,所得税费用会计信息自然真实可靠。新的所得税准则规定只能采用资产负债表债务法,体现了其站在未来现金流量净增加额的角度,遵照资产负债观,旨在真实体现资产和负债的未来可收回金额,真实公允地反映企业资产和负债未来能为企业带来的实际的现金流。

(二)所得税会计差异的分类不同

所得税计算的应纳税所得额是以税法为依据,而会计利润要依据会计标准计算。由于税法和会计标准不同,导致应纳税所得额和会计利润不一致,二者之间的差异就是所得税会计差异。旧制度基于收入费用观,将差异分为永久性差异和时间性差异两种,而新准则是基于资产负债观,以暂时性差异的概念取代了时间性差异。

(三)所得税会计方法不同

在所得税会计处理方法上,旧制度允许选用应付税款法或纳税影响会计法。选用纳税影响会计法时,建议采用递延法,有条件的企业也可以采用债务法(损益表债务法)。新准则要求企业一律采用资产负债表债务法核算递延所得税。

二、新所得税准则与旧制度的实证分析

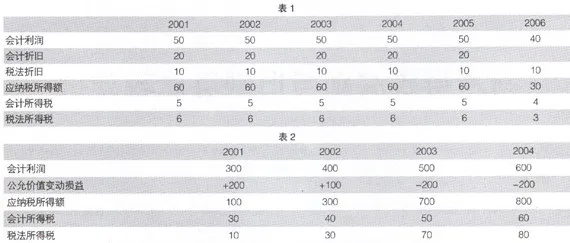

实例1:某项固定资产原值100万元,会计采用5年,税法是10年,不考虑残值的影响,,假定适用税率10%,相关资料如表1所示。

实例2:某企业2001年持有一项交易性金融资产,成本为1000万元,期末公允价值为1 200万元,如计税基础仍维持1 000 万元不变,该计税基础与其账面价值之间的差额200万元,2002年期末公允价值为1 300万元,2003年期末公允价值为1 100万元,即为应纳税暂时性差异;2004年期末公允价值为900万元,则产生可抵扣暂时性差异。假定税率为10%。(见表2)

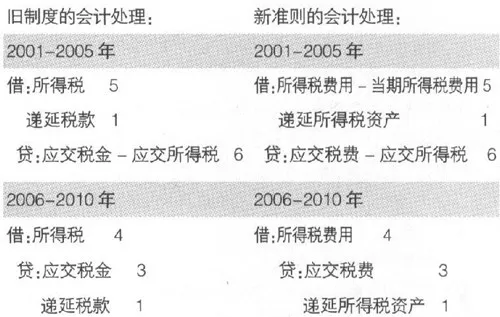

旧制度的会计处理:

对此旧制度没有明确要求做账务处理,也没有对资产的账面价值和计税基础的差额作出规定。

新准则的会计处理:

2001年确认应纳税暂时性差异200万元;

借:所得税费用 30

贷:应交税费-所得税10

递延所得税负债 20

2002年确认应纳税暂时性差异100万元;

借:所得税费用 40

贷:应交税费-应交所得税30

递延所得税负债 10

2003年转回差异200万元

借:所得税费用 50

递延所得税负债 20

贷:应交税费-应交所得税 70

2004年

借:所得税费用 60

递延所得税负债 10

递延所得税资产 10

贷:应交税费-应交所得税80

三、新准则对企业财务状况和经营成果的影响

新准则要求企业将递延所得税资产和递延所得税负债分别作为非流动资产和非流动负债在资产负债表中列示,并且要求企业要对递延所得税资产的账面价值进行复核,如果未来期间很可能无法获得足够的应纳税所得额用以抵扣递延所得税资产的利益,应当减记递延所得税资产的账面价值。从我国企业实际情况分析,资产、负债的账面价值与计税基础存在暂时性差异,进而将产生递延所得税资产和递延所得税负债;按原会计制度,绝大部分企业采用应付税款法,不确认递延所得税资产和递延所得税负债;执行新准则后,采用资产负债表债务法将产生递延所得税资产和递延所得税负债,从而影响企业的财务状况。●

【参考文献】

[1] 于晓镭.新企业会计准则实务指南与讲解[M].机械工业出版社,2006.

[2] 郑庆华,赵耀.新旧会计准则差异比较与分析.经济科学出版社,2006.