《长期股权投资》的学习技巧

2008-12-29 00:00:00戴华

会计之友 2008年9期

【摘要】 长期股权投资,除以支付现金等方式取得外,还可以通过企业合并的方式取得。而投资企业对被投资企业的影响程度主要包括控制、共同控制、重大影响和不具有控制、共同控制或重大影响,并且在活跃市场中没有报价、公允价值不能可靠计量四种情况。控制、不具有控制、共同控制或重大影响可以采用成本法核算,共同控制和重大影响则采用权益法核算,要掌握好其内容的实质可通过一些简便的方法来理解。

【关键词】 长期股权投资;核算方法

《中级会计实务》第七章《长期股权投资》在历年全国会计专业技术资格考试中,都是考试的重点和难点。特别是2007年中级会计实务的内容大幅度调整以后,《长期股权投资》这一章也相应增加了难度,这样给考生的应试学习带来了很多困难,2008年也会面临如此问题。这里为考生介绍一些长期股权投资部分内容的学习技巧。

一、图式法理解长期股权投资中投资企业对被投资企业的影响程度及同一控制下与非同一控制下企业合并的区别

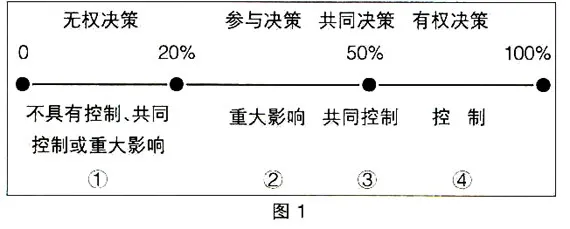

(一)长期股权投资中投资企业对被投资企业的影响程度

投资企业对被投资企业的影响主要包括四个方面:一是控制,是指投资企业有权决定被投资企业的财务和经营决策,并能从被投资企业的经营活动中获取利益,即对子公司的投资,持股比例一般在51%以上;二是共同控制,即对合营企业的投资,合营各方在投资合同或协议中约定所设立的合营企业的重要财务和生产经营决策制定过程中,必须由合营各方均同意才能通过,持股比例一般等于50%;三是重大影响,即对联营企业的投资,是指投资企业对被投资企业的财务和经营政策有参与决策的权力,但并不能够控制或者与其他方一起共同控制这些政策的制定,持股比例一般在20%—50%之间;四是不具有控制、共同控制或重大影响,并且在活跃市场中没有报价、公允价值不能可靠计量的权益性投资,持股比例一般在20%以下。

掌握好投资企业对被投资企业的影响程度是选择长期股权投资后续计量的会计核算方法的标准,但是如果单纯死记硬背以上文字,不仅浪费了时间,又不便于记忆和理解,因此我们可以采用图式法来理解。

由于投资企业对被投资企业的影响程度是通过持股比例和投资企业对被投资企业的控制程度来决定的,所以通过图1就可以较好地理解投资企业对被投资企业的影响程度,为长期股权投资后续计量的会计核算方法的选择作好了准备。

3MwNofbgFGRjyA7X7wPW2A==

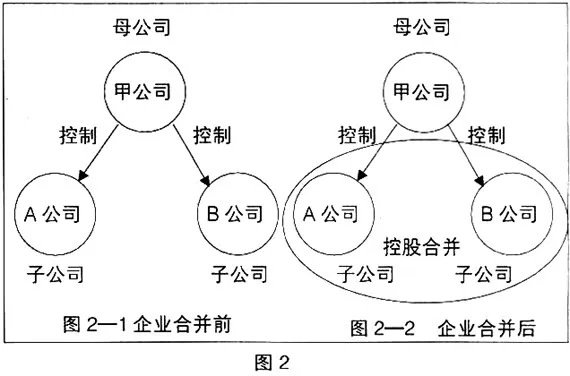

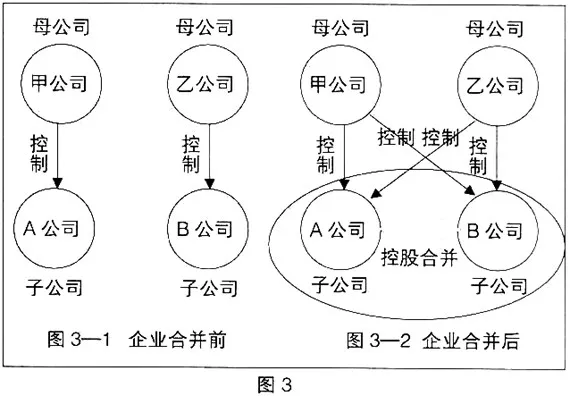

(二)同一控制下企业合并与非同一控制下企业合并的区别

长期股权投资除了以支付现金、发行权益性证券、接受投资者投入、非货币性资产交换和债务重组等方式取得外,还可以通过企业合并的方式取得。形成投资企业对被投资企业长期股权投资的企业合并属于控股合并,这类合并按控制前后是否受同一方或相同多方最终控制分为同一控制下企业合并与非同一控制下企业合并。同一控制下的企业合并是指参与合并的企业在合并前后均受同一方或相同多方最终控制且该控制并非暂时性的,这样最终控制方在企业合并前和合并后能够控制的资产并没有发生变化。非同一控制下企业合并是指参与合并的企业在合并前后不受同一方或相同多方最终控制,从实质上看,非同一控制下的企业合并是一种公平的交易事项。只有理解了这两种类型的企业合并,才能正确确定通过企业合并取得长期股权投资的初始投资成本。但仅从以上概念中不容易真正理解同一控制下与非同一控制下企业合并的内涵,这里通过以下图2、图3就可以较好地了解其中的涵义了。

1.同一控制下的企业合并

如上图2-1中,企业合并前A公司、B公司为甲公司(母公司)的子公司,分别受甲公司的控制,A公司、B公司为两个报告主体;图2-2中,A公司和B公司通过控股方式合并后,A公司和B公司形成了一个报告主体,但仍然受甲公司的控制。这里甲公司可以是一方也可以是相同的多方。从图2中可以看出,合并前后最终控制方仍然是甲公司。

2.非同一控制下的企业合并

图3—1企业合并前,A公司受甲公司(母公司)的控制,B公司受乙公司(母公司)的控制,不存在关联方关系,A公司、B公司为两个报告主体;图3—2中 A公司和B公司通过控股方式合并后,A公司和B公司形成了一个报告主体,但合并后A公司既受甲公司的控制,也受乙公司的控制,而B公司也同时受甲公司和乙公司的控制,这样合并前与合并后的最终控制方是不相同的。

通过图 2和图 3,就能很容易地理解同一控制下企业合并与非同一控制下企业合并的内涵了。

二、分析法掌握长期股权投资成本法的核算

长期股权投资核算的成本法适用于上图1中第①、④种情况,②、③种情况应采用权益法核算。在成本法下,长期股权投资应当按照初始投资成本计价。被投资单位宣告分派的现金股利或利润,投资企业确认为投资收益。投资企业确认为投资收益,仅限于被投资单位接受投资后产生的累计净利润的分配额,所获得的利润或现金股利超过上述数额的部分作为初始投资成本的收回。具体可以按照下列公式计算并作相应账务处理:

1.应冲减初始投资成本的金额=(投资后至本年末止被投资单位分派的现金股利或利润-投资后至上年末止被投资单位累计实现的净利润)×投资企业的持股比例-被投资单位已冲减的初始投资成本

2.应确认的投资收益=投资企业当年获得的利润或现金股利

-被投资单位已冲减的初始投资成本

第一个公式中,若应冲减的初始投资成本金额出现小于零,应恢复已冲减的初始投资成本。但如果在不理解公式含义的情况下套公式做会出现要恢复的初始投资成本大于原已冲减的初始投资成本,结果会使初始投资成本的金额发生改变,违背了成本法的基本原则,其账务处理也就错了。若采用分析的方法就可以解决以上问题了。

例:20×1年4月1日,甲公司以银行存款1 000万元投资乙公司,持有乙公司10%的表决权资本,对乙公司不具有控制、共同控制或重大影响,其投资在活跃市场中没有报价、公允价值不能可靠计量。当年5月乙公司分配现金股利500万元;20×1年实现净利润2 000万元,20×2年5月乙公司分配现金股利800万元,甲公司分得现金股利为80万元;若20×2年实现净利润1 000万元,20×3年4月乙公司分配现金股利1 500万元,甲公司分得现金股利为60万元。

根据图4,乙公司20×1年至20×3年实现净利润、分配现金股利情况具体分析如下:

(1)20×1年4月1日,以支付现金方式取得长期股权投资,确定初始投资成本,其账务处理为:

借:长期股权投资 10 000 000

贷:银行存款 10 000 000

(2)20×1年5月,按照10%的持股比例,甲公司可以分得现金股利50万元,由于50万元不是甲公司投资以后产生的累计净利润的分配额,甲公司作初始投资成本的收回,其账务处理如下:

借:应收股利 500 000

贷:长期股权投资500 000

(3)20×2年5月甲公司可以这样分析:

自投资后至上年末止甲公司累计应享有的投资收益=自投资后乙公司累计实现的净利润×当年投资时间占全年比例×持股比例=2 000×9/12×10%=150(万元)

甲公司投资后至本年末止甲公司已获得的现金股利=自投资后乙公司累计分配的现金股利×持股比例=(500+800)×10%=130(万元)

150万元>130万元,那么130万元包括20×1年分得的50万元就应该是自投资后乙公司累计实现的净利润的分配额,都可以作投资收益处理了,也就是说20×1年到20×2年长期股权投资成本的冲减应可以全部恢复了。20×2年的账务处理为:

借:应收股利 800 000

长期股权投资500 000

贷:投资收益1 300 000

(4)甲公司20×3年4月应这样分析:

自投资后至上年末止甲公司累计应享有的投资收益=自投资后乙公司累计实现的净利润×持股比例=(2 000×9/12+1 000)

×10%=250(万元)

甲公司投资后至本年末止甲公司已获得的现金股利=自投资后乙公司累计分配的现金股利×持股比例=(500+800+1 500)

×10%=280(万元)

250万元<280万元,说明自投资后乙公司累计分配的现金股利280万元中,250万元应为投资收益,而20×2年已作投资收益130万元,20×3年只作投资收益120万元。其余30万元不是自投资后乙公司累计实现的净利润的分配额,应作初始投资成本的收回,20×3年4月其账务处理为:

借:应收股利1 500 000

贷:投资收益 1 200 000

长期股权投资 300 000

以此类推,多做些练习也就熟能生巧了。●

【参考文献】

[1]《企业会计准则讲解》. 财政部会计司编. 人民出版社,2006年出版.

[2]《中级会计实务》 .财政部会计资格评价中心编. 经济科学出版社,2007年出版.

<img src="https://img.resource.qikan.cn/qkimages/kjzy/kjzy200809/kjzy20080943-4-l.jpg?auth_key=1735112101-164828438-0-764ae39253c629e0c4bcf28dbc304f5f" hspace="15" vspace="5" align="\