会计人员的职业判断及其运用研究

2008-12-29 00:00:00阿依夏木·阿合毛拉

会计之友 2008年10期

【摘 要】 会计人的职业判断是指会计人员面临不确定情况,依据会计规则和自身经验,对某一事项做出分析、判断、选择和决策。会计人职业判断存在的空间越来越大,实质与形式的辨别是职业判断的主要原则,在运用于各个具体会计方法中,加强会计人员能力培养是关键所在。

【关键词】 会计; 职业判断; 因素; 能力; 方法

判断是思维的基本形式,是肯定或否定某种事物的存在,或指明它是否具有某种属性的思维过程。将思维过程用于人们在社会中所从事的工作,就形成职业判断。

一、职业判断存在的空间

随着市场经济的不断发展,会计改革的不断深入,会计人职业判断存在的空间越来越大,具体表现在:

(一)经济业务的日益复杂使会计处理方法趋于灵活

经济业务的日益复杂,会计处理变得更加灵活,加大了会计选择的难度。主要体现在:关联方交易、非货币交易、债务重组、或有事项、融资租赁、售后租回、委托代销等方面需要会计人员的职业判断。另外:主要风险与报酬的转移在收入确认和资产确认的选择;一项支出在收益性支出和资本性支出的定性;一项经济业务是否重要,是否影响信息使用者的决策,应视具体情况而定;会计信息的提供应在相关性和可靠性的矛盾中进行协调与平衡,取决于会计人员的职业判断;谨慎原则的运用,能使会计反映经济风险信息,但过分谨慎会歪曲信息,造成人为操纵会计计量,这也需要会计人员的职业判断。

(二)会计方法的多样性选择使会计处理难度增加

新会计准则陆续颁布和实施后,我国会计处理方法的选择余地越来越大。例如:对存货发出的计价方法可采用先进先出法、后进先出法、加权平均法等;对固定资产的折旧方法可选择平均年限法、双倍余额递减法、年数总和法等;对外长期投资的成本法与权益法;所得税核算中的应付税款法和纳税影响会计法;各种资产的跌价准备、坏账准备的计提方法。这些都要求会计人员必须学会在诸多方法中选定一种,以合理、准确地反映企业单位的财务状况和经营成果。而在具体运用中,对会计人员的判断能力提出更高要求,主要体现在非量化指标越来越多,例如:对固定资产期末价值是否发生减值的判断选择;对期末存货计提跌价准备的价值判断;合并报表编制基础的判断与方法选择;资产负债表日后事项中非调整事项“重大性”标准的选择。所有这些主要依靠会计人员的经验判断来选择。

(三)会计估计越来越多增加了会计职业判断的难度

随着经济业务的不断丰富,会计估计越来越多。坏账准备计提比例的确定,固定资产使用年限和净残值的确定,资产减值准备中可变现净值的确定,或有负债的估计数确定,无形资产摊销期限的确定等方面都体现了会计估计,会计人员的职业判断难度大大增加。

二、影响会计人职业判断的因素

(一)个性特点

由于会计职业的特点,会计人员一般说来是性格内向、谨慎、细心和保守。但是,由于家庭环境、成长经历、遗传因素和社会环境的变化,每个人都存在个体差异性,不同的个体差异性又决定了不同的判断能力。

(二)社会责任感

会计人员的社会责任感是影响会计判断能力的又一重要因素。一个会计人员对本单位的责任感、对社会的责任感越强,其判断的正确性就越高;反之,若一个会计人员对本单位、对社会责任感不强,或根本没有责任感,则会计判断的相关性就弱,或者根本谈不上职业判断。

(三)品德品行

会计人员的职业道德水平直接决定职业判断,职业判断的正确与否体现了会计人员的道德品质。踏实认真、实话实说、诚实守信是最基本的职业道德,是进行职业判断的基础。会计人员的行为应当公正无私、清正廉洁,应公平正直、不偏不倚地对待有关各方利益,用真实可靠的会计信息作为职业判断的基础。

(四)知识水平与业务能力

会计人员运用职业判断主要取决于会计人员的主观想法,但也不是在毫无根据的情况下的臆断。会计职业判断不仅需要会计人员丰富的专业知识、过硬的业务技术,更需要通晓生产管理、企业管理和税收政策,有综合管理协调能力、创新思维能力、风险竞争能力和公共关系能力。

(五)经历与经验

一个人经历的多少决定其经验的丰富程度,而经验的积累,又影响职业判断的准确率。会计确认、计量和报告,不仅需要专业知识,更需要丰富的经验。一个经验丰富的老会计人比新会计人的职业判断要来得准确、可靠。经验的积累需要一点一滴,可以是自身经验的积累,也可以是从老会计人那里间接学习而得知。

三、会计人如何进行职业判断

会计人如何进行职业判断,应从以下几方面考虑:

(一)实质与形式的辨别

会计确认应以经济业务发生的实质为基础,要去伪存真,去粗取精。对于各种资产的确认、收入的确认,应以其经济实质来判断,即风险与报酬是否转移为标准,而不能以表面形式来选择,对于各种负债的确认应从谨慎原则考虑,对于各种支出费用应从实质上判断其资本性支出与收益性支出。

(二)会计原则的协调

经济业务的复杂多样性,使得会计确认、记录和报告需要在多个会计原则之间作出选择,而各个会计原则之间也有矛盾,例如相关性与可靠性之间、谨慎性与历史成本之间就有冲突。在一定的条件下,应正确处理某个原则选择的“度”以及多项原则选择的顺序。在目前我国改革时期,一般应以“实质重于形式”和“客观性原则”为会计原则的首选。

(三)会计方法的选择

由于客观经济业务的复杂性和各个企业单位的特殊性,企业可以在允许范围内对同一经济事项采用不同的会计处理方法,每一个会计处理方法本身并无优劣之分,关键问题是会计人员应根据企业单位的实际情况进行选择,根据市场变化、物价水平的具体情况来选择,以期客观真实地反映经营状况和财务成果。

(四)会计估计的判断

对于各种会计估计的判断,并非人为的主观臆断,而是必须在会计准则允许的范围内进行选择,这是最基本的要求。对于年限的估计应充分考虑资产的自然寿命和法律期限,并考虑技术进步因素和替代品以及消费者偏好的改变;对于各种价值的判断选择应充分考虑同类产品的市场价格,并结合物价指数的变动来考虑。

(五)重要性的运用

在实际工作中,不同的经济事项,判断重要性的标准会随时间、地点、经济环境和业务性质的不同而有所不同。对于企业单位经常发生的主要业务、特定时期重大事项的发生、对信息相关者产生极大影响的经济事项应单独反映或重点说明,千万不可不反映或反映不充分。一般地说,一项会计事项是否重要,不仅取决于金额大小(定量),而且取决于会计事项的性质(定性)。定量不是绝对的,关键要看性质,即会计事项对信息使用者的影响程度。

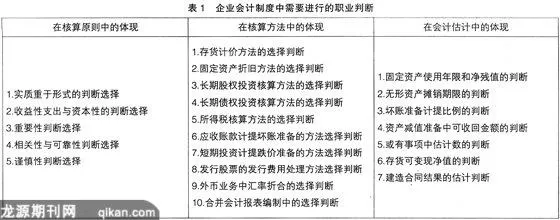

四、在现行企业会计制度中需要进行的职业判断

在现行会计制度中,需要会计人进行的职业判断归纳见表1。

五、会计人职业判断力的培养

(一)会计人员的观念转变

会计人员应转变观念,事事依赖财政部门、依赖会计制度的时代已经过去。在市场经济条件下,财政部门设计的会计制度仅仅是个框架结构,是一个基本原则,具体的会计操作还要靠会计人员的主动性和创造性,当然前提条件是不违背会计法规。因此,会计人员应积极主动转变观念,培养自身的独立思考能力、独立操作能力和灵活创新能力。

(二)主管部门对后续教育教材和培训方式的改进

会计人员应加强学习,培养自身的判断能力。目前每年的后续教育仅仅是学习新法规、新制度,这是远远不够的,真正的后续教育学习应以案例为教材,进行学习、讨论和交流。财政部编写的会计人员后续教材应以案例为主,重点培养会计人员的职业判断。通过案例分析,培养会计人员的职业判断能力、分析问题能力和解决问题能力。大家取长补短,互相学习、互相促进,真正提高业务水平。

(三)立法要求会计人员从业资历以保障实战经验

会计人员应加强实际工作的锻炼,在频繁的业务中,面对不同的经济业务,辨别虚实,要透过现象看到本质,不断训练会计确认和会计计量技巧,积累经验丰富自己,增强职业判断能力。对此,国家立法部门应改进现行《会计法》,强制要求会计人员有一定的实践时间方可上岗从事会计工作,以保证上岗时有初步的职业判断经验。●

【参考文献】

[1] 陈今池.西方现代会计理论.中国财政经济出版社,2007年.

[2] 陈国辉.会计理论研究.东北财经大学出版社,2007年.