主流会计软件的综合比较与选择策略探析

2008-12-29 00:00:00狄小龙

会计之友 2008年17期

[摘要]文章通过对目前市场上主流会计软件从产品、价格和销售渠道等方面进行对比,分析了会计软件的发展趋势,提出了会计软件选择的原则。

[关键词]会计软件;比较;选择

企业管理信息化作为国家信息化的重要组成部分,现已进入系统集成并向ERP方向发展阶的段。从我国的软件市场整体来看,根据2004至2006年间有关统计数据显示,管理软件市场销售增速明显。在这其中,商品化会计软件作为管理软件的重要组成,其功能和质量也是关系到企业管理信息化的重要因素,截止2006年,会计软件的销售额已占国内管理软件市场的18%左右。

一、主流商品化会计软件的比较

(一)国内与国外典型产品的比较

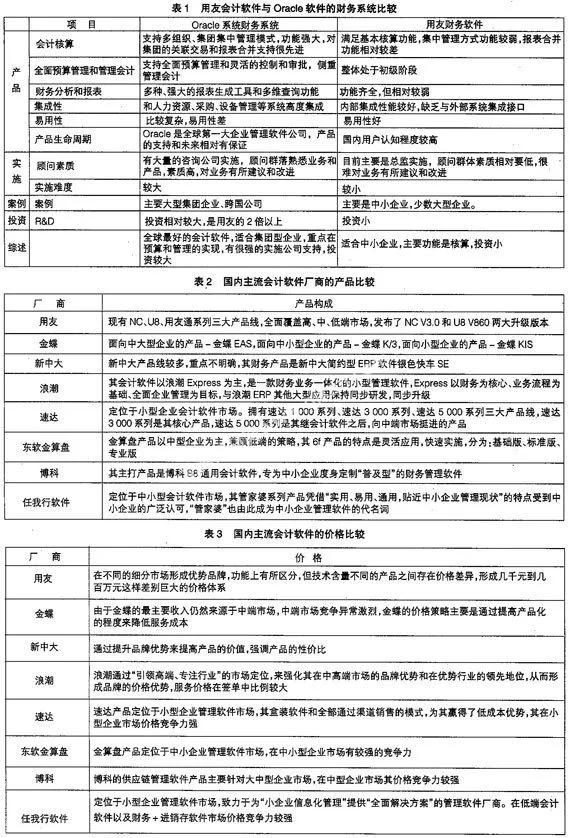

以用友会计软件和Oracle软件的财务系统进行比较(表1)。

(二)国内主流会计软件的对比分析

1、国内主流会计软件厂商的产品比较(见表2)

从企业应用出发,大型企业管理上的应用往往是ERP级别的,注重企业全面管理和数据共享;而中小企业,尤其是小型企业其应用往往局限于财务和进销存两方面,比较适合采用既具有较高能性价比,又能满足企业的业务需要的软件产品。

2、国内主流会计软件的价格比较(见表3)

在价格方面,由于不同产品采取的定价策略不同,高价位软件产品往往选择以“质”取胜,而中小厂商的软件产品则以“价”取胜。以产品具有的低价位、高性价比来吸引用户。

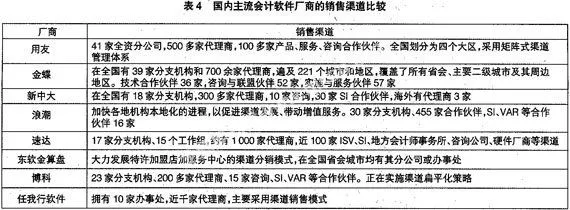

3、国内主流会计软件厂商的销售渠道比较(见表4)

各软件制造商近几年在销售渠道建设方面都可谓不遗余力,大多数的销售渠道都已经较为完善。

(三)会计软件的发展趋势分析

1、物流、资金流、信息流的统一。物流循环、资金流循环、信息流循环是现代企业内部的三大循环,是企业进行日常管理的全部。会计软件的发展必然要向这三大循环的协同管理方向拓展。

2、网络财务。网络财务是指基于网络技术,能够在Internet/Intranet环境下整合使用。不仅具备传统财务软件的基本功能,而且还能够支持远程联网处理(远程报表,远程报账,远程查询/远程审计),支持电子商务和网上理财服务的财务管理软件系统。企业主管和财务主管能够基于网络财务软件提供的动态会计信息,及时做出反应,并部署经营活动和做出财务安排,从而使企业进行精益生产和对市场变化做出敏捷反应成为可能,增强企业竞争力。

3、开放性。强调与企业管理信息系统的数据交换能力,甚至是跨行业的数据交换与共享,必须采用开放式数据接口,便于与其他系统的数据交换。

4、安全性。会计软件要确保安全性,除了要确保自身应用程序的安全性之外,还要有其应用平台——网络操作系统的安全性,以及系统构架硬件平台的安全性。

二、商品化会计软件的选择

(一)软件产品的适应性

一方面应该与企业所在的行业、体制相适应。为适应不同行业、不同体制的单位对会计核算的需要,除通用的标准版本外,不少软件还拥有面向不同行业和单位的软件版本,如工业版、商业版、行政事业版、医院版等。企业应根据本行业的会计制度、企业的规模和业务量大小等方面因素,选择满足本单位管理和会计核算要求的商品化会计软件;另一方面应该与企业的财务流程相适应。在选用会计软件时,企业应根据现行的财务流程选择相应的会计软件。当企业的财务流程发生变化后,会计软件的处理流程也要相应发生变化,否则流程改造将使企业花费相当大的成本。

(二)产品技术的先进性

1、软件系统要有良好的网络体系结构。软件产品的网络体系结构规定了软件产品的工作模式和运行效率。其中B/S体系结构是一种可以和Internet/Intranet紧密相连的开放式体系结构,这种结构客户端只要装上操作系统、网络协议软件以及网络浏览器即可;而服务器则集中了所有的应用逻辑,开发、维护等几乎所有工作也都集中在服务器端。同时,当企业对网络应用进行升级时,只需更新服务器端的软件而不必更换客户端软件。

2、要充分考虑软件的运行环境与现有的或准备购置的系统相匹配。如操作系统环境,有WindowsNT,UNIX等;网络环境,包括网络的拓扑结构,网上的用户数量等;数据库环境,其中DBASE数据库,ACCESS数据库属于小型数据库。对系统的配置要求较低,价格便宜。而SQL server,Sybase,Oracle属于大型数据库,适合大信息量的管理,具有安全性、保密性好的特点,适合大型企业采用。

(三)软件系统的安全性

商品化会计软件系统本身应设有多种控制措施,如权限设置、复核功能设置、各种校验功能设置等。软件应具有防止非指定人员擅自使用和对指定操作人员实现使用权限控制的功能;对存储在磁性介质或在其它介质上的程序文件和相应的数据文件,软件要有必要的保护措施;提供强制备份,压缩备份以及选择备份功能;在计算机发生故障或由于其它原因引起内外存会计数据破坏的情况下,使用原有数据恢复到最近状态的功能等,这些功能可以有效地保证用户会计数据资料的安全可靠性。

(四)软件系统操作的简便性

会计软件的界面应当简洁明了,提示清楚丰富,所用语言符合财会人员的习惯,输入输出的格式规范等;培训资料内容完整,易学易懂;软件便于操作:各种自定义功能及控制措施的使用简洁实用;自动化程度高,辅助功能及服务功能丰富实用;在企业财务工作内容发生变化时,软件能方便地适应这些变化的程度;软件有标准的数据接口,便于会计软件之间的交流和相互数据转换,便于软件的二次开发。

(五)售后服务与技术支持

在考察厂家售后服务时,应注意,售后服务的内容:包括用户培训、日常维护、系统初始化、二次开发、版本升级等;厂家维护能力:维护人员的数量和质量,以及软件厂家商品化软件销售量。

(六)将软件质量、满足需要的程度与费用综合考虑

商品化会计软件的购置费用包括:软件费用;资料费用及培训费用;安装费;售后服务费用;其他配套费用。在考虑费用时,不能仅以总费用的高低来进行选择,应与软件的质量和满足需要的程度综合考虑,以求选择既能满足会计处理的要求,性能价格比又是最优的会计软件产