利用税收政策促进区域发展与社会和谐的探讨

2008-12-29 00:00:00丁芸

中国市场 2008年40期

摘要:和谐社会是一种各种要素处于相互协调、良性互动的状态。其中统筹区域发展被放在了一个十分重要的位置。实现区域协调发展已经成为目前我国制定区域经济发展政策的立足点。税收作为经济杠杆,必须在建设社会主义和谐社会中有所作为。

关键词:和谐社会;区域协调发展;税收政策

一、区域协调发展是和谐社会的基础

和谐社会在空间结构上是均衡的,在时间顺序上是收敛的。区域是经济社会的载体,是人与自然共存互动的空间形式,区域结构失衡、发展进程和水平差距过大,和谐社会就失去了依存的基础。统筹和协调区域经济社会发展,才能有助于缩小收入差距,才能调动各地区人民的积极性,最大限度地激发社会活力,这是构建和谐社会的主要内容和重要标志。

在和谐社会背景下,税收政策只有服务于构建和谐社会这一大的目标,才能更好地发挥其宏观调控功能和公共服务功能,才能成为推动各方面发展的基础和杠杆。研究用税收政策手段调节区域经济差异是构建和谐社会的一项重要课题。

二、当前我国区域经济差异的现状

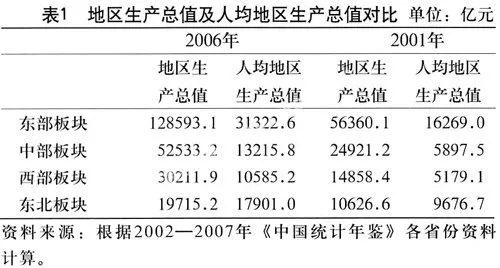

1.地区生产总值及人均地区生产总值

地区生产总值是该地区全部社会生产的最终产品,反映了一个地区特定时间内的生产能力。表1反映了2006年四大板块地区生产总值及人均地区生产总值的绝对数,并对比了2001年同类指标的情况。

从表1可以看出,各地区生产总值及人均地区生产总值的差异比较大。2006年我国国内生产总值为231053.4亿元,其中东部板块占全国的55.7%,中部板块占全国的22.7%,西部板块占全国的13.1%,东北板块占全国的8.5%,差距还是比较明显的。从人均情况来看,中、西部板块仅相当于东部板块的1/2和1/3左右。与2001年相比,各地区生产总值和人均地区生产总值大都呈现了50%左右的增长速度。除了中、西部板块的人均地区生产总值的差异略有扩大外,东部、东北板块人均地区生产总值与西部的差距都有所减少。

2.财政收入

财政收入能够反映一个地区由政府推动本地区经济发展的能力。一般来说,财政收入大,则政府进行公共事业管理的能力就比较强,这将会有助于当地经济的发展。表2反映了“十五”期间四大板块财政收入水平。

从增长量来看,东部板块财政收入在这五年间增长的速度快于其他三大板块。2001年东部板块财政收入是中部板块的3.32倍、是西部板块的4.35倍、是东北板块的6.57倍。到2005年东部板块财政收入是其他三大板块的3.18倍、4.66倍、7.46倍,除中、东部板块财政收入对比略有缩小外,其他两个地区与东部板块的差距又扩大了。

3.居民收入

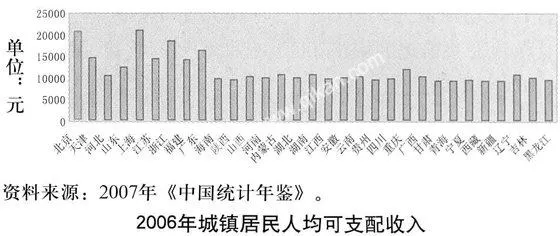

下图反映出全国城镇居民人均可支配收入最高的地区是上海,达到了20667.91元,北京和浙江紧随其后。东部板块中绝大部分地区全都达到10000元以上。总体看来,中部、西部、东北板块的城镇居民人均可支配收入都接近了10000元。2006年城镇人均可支配收入最少的地区是新疆、西藏、甘肃、青海等地,这些地区都位于西部板块。全国城镇居民可支配收入最低的是新疆,仅有8871元,只达到了上海的43%,差距的程度可见一斑。

三、税收政策是调节区域经济协调发展的一项重要工具

税收政策之于区域经济协调发展的有用性主要表现在调节作用上。一般来说,税收政策对区域经济发展的影响遵循了“税收政策—价格—企业—产业—区域经济”的路径。

税收政策对价格的作用,一方面是对生产要素价格产生影响,另一方面是对商品价格产生影响,两者最终都会导致企业利润的变化。企业的投资行为是以利润为导向的,而利润与税收存在着一种消长关系。当税额减少时,企业利润增加,这会激励厂商扩大投资规模、提高技术、人力等生产要素的投入,加大了本地资金规模的积累,同时加大了当地对外来资金的吸引力,从而实现了由企业、行业到整个地区经济的发展。

四、促进区域经济协调发展的税收选择

实践证明,税收政策是一项调节区域经济的重要工具,那么在实现区域经济协调发展的过程中、在构建和谐社会的伟大进程中,税收政策必须有所作为。

1.完善分税制体系

(1)合理划分税权。合理划分税权是促进区域经济协调发展的一个重要条件。中央政府运用自身税权对国民经济进行调节,并对区域经济进行调控。地方政府运用自身税权,保证本地经济的快速健康发展,平衡与其他区域发展的差异。针对当前地区差距问题,一方面可以适当调整中央与地方共享税的分成比例,改变税收分配中的“一刀切”,对中西部落后地区适当提高共享税中地方分成的比例;另一方面还可以适当扩大中西部落后地区共享税的范围,增加地方政府财源。

(2)合理确立地方税体系。地方税种设置首先要与地方政府承担的职能相一致,同时体现收入功能和调节功能,并根据经济发展的不同阶段进行调整。当前完善地方税体系的基本思路是加强主体税种,开征有征收潜力的新税种,改革完善地方小税种,逐步建立以营业税和所得税为双主体、以财产税和行为税为辅助的地方税制体系。

2.调整主体税种

(1)增值税的调整。作为长期目标,我们应该在全国范围内推行完整意义上消费型增值税,即在全国范围内的所有行业中推行。当前对于增值税的调整,一方面要总结在东北老工业基地和中部地区推行消费型增值税试点的经验,另一方面要在西部推广增值税,让西部同样享受到增值税转型带来的投资增加和产业结构优化升级。在条件成熟时,促成增值税转型在全国范围内的推行。

(2)消费税的调整。针对目前消费税税制存在的缺陷,应适时调整消费税,强化消费税的调节功能。具体来说,首先要扩大消费税的范围,根据收入水平和消费水平的变化,进一步将一些高档消费品纳入征税范围。另外为了充分发挥消费税引导消费、调节分配的作用,应对某些高消费行为在征收营业税的基础上再征收消费税。

(3)资源税的调整。在节能减排的大背景下,改革资源税制,建立健全对资源合理利用的资源税收调节体系,成为当务之急。进一步完善资源税制,有助于促进西部地区将有限的资源进行科学开发与合理利用,同时有利于这些地区将资源优势转化为经济优势。对于资源税的调整首先必须修正这一税种的开征目的。资源有着其固有的生态价值,因此对资源的收税应体现对其生态价值的保护,即改变资源税单纯的调节级差收入的目的,将它定位于体现对资源开采产生的外部性成本的补偿和体现资源可持续发展的观念。此外还必须对资源税征收方式进行积极探索,即由“从量计征”改为“从价计征”。“从价计征”可以使税收与资源的市场价格直接挂钩,而且可以从根本上改变资源开采成本低、浪费严重的现象。

3.优化税收优惠

我国在促进地区经济发展,缩小区域经济发展差距上,税收优惠政策也发挥着积极作用。过去我国税收优惠政策主要是以区域为导向,实质上是给予东部沿海地区较多税收优惠,弱化了国家财政区域经济的调节能力,其结果是东部经济快速发展的同时,也拉大了同中西部地区的发展差距。如果我国优惠政策能转变为配合产业政策、优化产业结构为主,将会推动中西部地区的经济增长。为此,税收优惠的取向应以产业倾斜为主,通过税收政策和产业政策的积极配合,推动中西部经济的发展。因此,以产业为导向的税收优惠政策是我国税收优惠政策改革的主要方向。

作者单位:中国地质大学(北京)

参考文献:

[1]朱红琼.区域财政研究[M].北京:中国财政经济