连锁零售业不断成“涨”

2008-12-29 00:00:00杨青松

中国报道 2008年8期

中国连锁零售企业近年的快速发展,与“奥运”的到来有密切关系。随着“奥运”的到来,居民消费水平提高,总体消费水平有增加的趋势。为在奥运中更精彩地亮相,很多连锁企业都更新了店面形象、增设了无障碍设施、增加了卫生间等服务设施,不断改善自身的设施设备。同时,企业的服务能力也在不断升级。借“奥运”东风,很多连锁企业提升了服务水平,包括微笑服务、双语服务等。

总体上,在2001年北京奥运申办成功之后,从中国连锁百强企业的发展轨迹出发,可以看出,我国连锁零售行业一直持续较高的发展速度,并表现出以下三个特点。

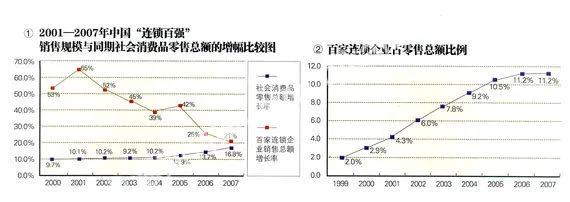

销售规模增幅“涨”

在2001-2007的七年中,中国“连锁百强”的销售规模增幅一直持快速发展的势头,远高于同期社会消费品零售总额的增幅(如图①)。

连锁企业的超常规发展主要是因为两个方面的因素。其一是国内市场的巨大空间,居民消费水平在不断提升;其二是2004年底零售业对外全面开放,在开放后本上企业和外资企业竞相开店圈地。

近两年连锁企业的发展逐渐回归理性,但仍保持快速发展的势头。特别是2007年,“中国连锁百强”销售规模突破一万亿元人民币,达到10022亿元,同比增长21%,高于社会消费品零售总额16.8%的增幅。门店总数达到105191个,同比增长58%,剔除个别企业超常规发展因素,调整后门店总数增长17%。

行业集中度“涨”

从总体规模来看,近几年“连锁百强”的总销售规模平均增幅超过了30%,占社会消费品零售总额的比重也从1999年的2.0%提高到2007年的11.2%(如图②)。

2007年“连锁百强”中,国美电器集团、百联集团有限公司、苏宁电器集团等前10家企业的总销售规模就达到5029万亿元,占“连锁百强”销售总额的50%。对比2003年,前10家企业是占“连锁百强”销售总额的42%。

再从单个企业看,2007年,100强企业的平均销售规模达到100.2亿元,比2005年平均销售规模的85.54亿元增长了17%。100强中最后一位企业的销售规模也达10.3亿元。

但与发达国家相比,中国的连锁经营集中度仍然不高。目前,我国连锁经营发展仍以区域市场为主,在全国扩张的企业并不多。

海外品牌发展看涨

2004年底,中国取消了对外资零售企业的公司股权、开店数量和开店地区的限制后,外资零售企业在华的开店速度明显提高。据世邦魏理仕2008年4月最新发布的‘全球零售市场调查报告”显示,全球零售商中40%落户中国。

2007年,15家主要海外品牌企业销售额总共达到1825亿元,增长28%,占“连锁百强”销售总额的18%;店铺数量增长17%,达3956家,占“连锁百强”总店铺数的3.7%。而对比2006年,同样15家海外品牌企业,其销售额和店铺数量分别占“连锁百强”的16.8%和4.9%,具体分别为1438亿元和3387家。

必须明确的是,奥运对中国连锁零售业的发展产生影响,但这种影响不是在一个时间点上,而是持续在相当长的一段时间内。在未来几年,受游客增加、设施改善等的推动,我国连锁零售业仍将保持以较高速的态势不断向前发