探讨物流银行业务运作模式及其风险防范

2007-12-29 00:00:00曾祥师邹睿蓉

中国市场 2007年49期

摘要:在现代物流行业激烈的竞争中,物流银行的介入可以为物流企业特别是中小企业寻找新的创造性的高附加值的增值活动以寻找发展空间,本文着重从发展我国物流银行的必要性入手,分析了物流银行的基本运作模式,探讨物流银行业务在发展中面临的风险及其防范措施。

关键词:物流银行 运作模式 风险 防范

中图分类号:F715文献标识码:A

一、发展我国物流银行的必要性

“物流银行”的全称是“物流银行质押贷款业务”,是指企业以市场畅销、价格稳定、流通性强且符合质押品要求的商品质押作为授信条件,运用物流公司的物流信息管理系统,将银行的资金流与企业的物流有机结合,向公司客户提供集融资、结算等多项服务于一体的银行综合服务业务。

1.物流银行的作用

可以解决企业经营融资问题,争取更多的流动资金,达到实现规模经营和提高经济效益的目的。可以更好地融入到客户的商品产销供应链中去,有利于物流企业的业务整合。可以降低贷款的风险,规避了风险,并能产生新的经济效益。

2.物流银行发展的必要性

我国经济迅猛增长为“物流银行”发展提供了广阔的空间。发达国家的经验显示,物流现代化会极大的刺激该国经济,而一国经济的快速增长也会极大的促进该国的物流的现代化。企业自身需求为“物流银行”发展提供了动力。中小企业在发展的过程中面临的最大威胁是流动资金不足,从而限制了其发展。在解决企业大量资金沉淀的问题上,利用金融业务的创新,应当是一条行之有效的途径。从物流企业角度看,物流银行业务是物流企业新的、具有高附加值的增值活动。从银行角度看,物流银行业务给银行带来新的业务和利润空间。物流业与金融业的融合不仅可以减少客户交易成本,同时也降低了信息不对称产生的风险。开展物流银行业务,与专业物流企业合作,有效提高了规避风险的优势。

二、物流银行业务的运作模式

物流银行主要有仓单质押、保兑仓买方信贷等几种运作模式。

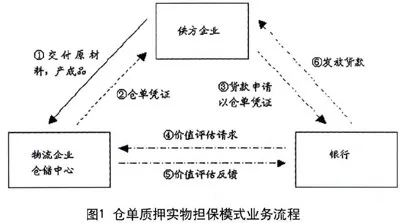

1.仓单质押实物担保模式?

在中小企业的生产经营活动中,原材料采购与产成品销售普遍存在批量性和季节性特征,这类物资的库存往往占用了大量宝贵资金。融通仓借助其良好的仓储、配送和商贸条件,帮助企业以存放于融通仓的动产获得金融机构的质押贷款融资。其业务流程(见图1)

可见通过仓单质押实物担保业务,可以解决供方企业特别是中小企业由于固定资产有限而带来的抵押融资难问题,可以让企业通过流动资产实现融资。银行在仓单质押模式下实现了流动资产贷款,为解决银行“存贷差”开拓了新的放贷模式。

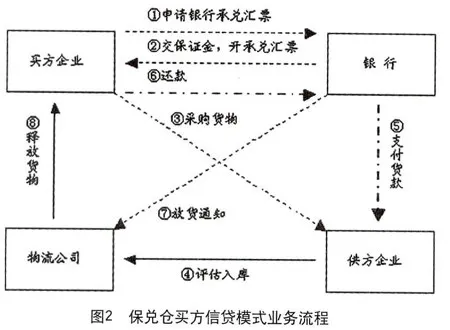

2.保兑仓买方信贷模式?

在保兑仓开始实施前,买方企业、卖方企业、物流企业、银行要先签订《保兑仓协议书》,物流公司提供承兑担保,买方企业以货物对物流公司进行反担保,并且承诺回购货物。其业务流程(见图2)

可见通过保兑仓买方信贷模式,买方企业在采购某货物的时候不一定有足够的流动资金,或者不希望把企业有限的流动资金用于大笔采购,而是通过向银行申请承兑汇票获得间接融资。供方企业在承兑汇票到期兑现即可获得银行的支付,不必等买方是否向银行付款。银行为买方企业开出承兑汇票需收取一定金额的服务费。

3. 仓单质押信用担保模式

仓单质押信用担保模式是物流企业直接利用银行给予物流企业的信贷额度向相关企业提供灵活的质押贷款业务,由物流企业直接监控质押贷款业务的全过程,金融机构则基本上不参与该质押贷款项目的具体运作模式。

该模式有利于企业更加便捷地获得融资,减少原先质押贷款中一些繁琐的环节;也有利于银行提高对质押贷款全过程监控的能力,更加灵活地开展质押贷款服务,优化其质押贷款的业务流程和工作环节,降低贷款的风险。

三、物流银行业务中可能面临的风险及防范措施

1.物流银行业务可能面临的风险

仓单质押和保兑仓买方信贷过程中可能面临以下的风险:

客户资信风险。客户的业务能力、业务量及商品来源的合法性(走私商品有罚没风险),商品质量等诸多方面对仓库来说都是潜在的风险。

仓单风险。仓单是质押贷款和提货的凭证,是有价证券,也是物权证券,因此,如果没有科学的管理程序,就不能保证仓单的唯一性与物权凭证性质。

质押物选择风险。并不是所有的商品都适合作仓单质押,因为商品在某段时间的价格和质量都是会随时发生变化的,存在一定程度的风险。因此,要选择价格涨跌幅度不大、质量稳定的品种,如黑色金属、有色金属、大豆等。

商品监管风险。在质押商品的监管方面,仓储企业必须对质押商品的种类、数量、品种进行有效监管,作好防潮、防霉等安全保障,严防货损货差,严格出入库的盘点,防止仓储保管不善而给仓单的持有人造成损失的风险。

内部管理和操作风险。许多仓库的信息化程度很低,还停留在人工作业的阶段,会增加内部人员作案和操作失误的机会,形成管理和操作风险。

2.风险防范对策

建立和整合客户和银行信用。银行质押贷款业务的开展则是建立在仓单的真实有效性和对第三方物流公司仓库监管的信任之上。所以,信用的建立是基于第三方物流公司的实力。第三方物流公司可以利用双方都信任的关系开展仓单质押业务,完成信用的整合。

加强对仓单的管理。仓单是在仓库接受存货人要存放的商品以后,向存货人开具的说明存货情况的存单。仓单可以作为一种有价证券进行质押,实现资金融通,辅助完成现货交易,提高交易效率,降低交易成本的功能。

限定质押商品的范围和确定价格。受仓储条件的限制,目前一些开展此项业务的仓库基本上是尽量选择适用广泛、易于处置、价格波幅较小且不易变质的商品。随着科学技术的进步和管理经验的丰富,可用于仓单质押的商品的种类会不断增加。对于质押商品价格的确定,目前都是由银行确定的,随着仓单质押业务不断深化,银行对仓储信任的日益提升,可由仓储来确定价格。

监管和处置质押商品。第三方物流公司作为银行和客户双方信任的第三方,在开展仓单质押业务时,应尽量使各项手续完备,严格按合同行使权利义务,加强对在仓储环节的监管,保证仓单与商品存储情况相符。在处置质押商品方面,对贷款还未到期的,银行可委托第三方(很有可能是仓储)对尚未销售商品按现行市场价下浮一定比率以尽快实现销售,收回贷款本金。对于贷款到期的,银行也可委托第三方(很有可能是仓储)对仓储的相应数量商品按现行市场价下浮一定比率以内实现销售处理,直到收回贷款本息。而对于仓单质押货物的处置,受市场影响大,需事先各方签订协议就处置方式作出明确规定,确保各方利益。

加快仓储企业的信息化建设。仓储信息化可以降低内部人员作案和操作的失误,提高工作效率,提高同客户与银行进行信息沟通和共享的效率,降低了仓储和银行的风险,方便了银行对仓储的监管,完善为客户提供的物流服务。

作者单位:九江学院商学院

参考文献:

[1]杨衍宁,钟柳梅.物流银行-企业融资新渠道[N].南