世界大国经济波动对中国经济的影响

2007-12-29 00:00:00宗建亮

世界经济与政治论坛 2007年4期

[内容提要]本文利用协整、VAR脉冲相应和方差分解等计量方法,在1980—2006年度经济数据基础 上,实证分析了以G7为代表的世界大国经济波动如何通过对中国的FDI影响中国经济波动。 结 果表明,中国FDI增长率与中国GDP增长率存有相关性;世界大国经济的波动是中国FDI和中 国经济波动的Granger原因,而中国FDI的波动是中国经济波动的Granger原因;中国FDI方差 分解中由中国经济因素解释的成分远高于世界大国经济因素的解释成分,在G7和中国GDP方 差分解中,由对方经济因素解释的成分处于上升的趋势,这表明中国与世界大国之间经济波 动的相互影响在日益加深。

[关键词] 经济波动 FDI 协整 VAR

中图分类号:F125 文献标识码:A 文章编号:1007-1369(2007)4-0035-06

引 言

至改革开放以来,中国经济以年均GDP9.4%的速度增长,在国际经济中占有日益重要的地 位。中国改革的目的就是借助外部的力量推动经济增长,长期居高不下的外贸依存度便是例 证。进入21世纪,尤其是中国加入WTO后,在更深层次和广度上推进的改革,使中国与世界 经济的联系愈加密切,这也使中国经济更容易受外部影响,尤其是受世界大国经济波动的 影响,目前广为讨论的世界经济不均衡发展中的中美两两极说也表明了这一点[2]。此外随 着经济全球化的迅猛发展和我国FDI流入量的不断攀升,FDI已成为世界经济波动影响中国经济的重要变量。

关于世界大国经济波动如何通过FDI对中国经济的影响,国内研究较少。检索相关文 献,具有代表性研究的是梁军(2004),作者通过对世界经济增长率、FDI增长率和我国GDP 增长率的实证分析发现,“世界经济增长率下滑,我国FDI增长率上升,推动我国经济增长 ;世界经济增长率上升,我国外国直接投资流入增长率下降,阻碍我国经济增长”[3 ] 。但梁在分析时,只是简单的利用最小二乘法进行分析,没有协整检验,可能存在“伪回归 ”,而且这种范围过大的考察不足以反映以FDI为介质的中国经济波动与世界大国经济波动 的关系。此外也有从其他视角考察研究世界经济波动与中国经济的关系,如任志祥(2004) 从国际贸易渠道和金融系统和资本流等方面考察了世界经济波动对中国经济的影响[4 ];宋玉 华(2006)从定量角度,运用中国与世界经济相关系数分析中国与世界经济的持续性、波动 性及领先滞后关系等,并通过VAR模型中的脉冲响应函数和方差分解描述二者通过国际贸易 、FDI流入相互的路径[5]。回顾有关文献,目前从FDI视角分析大国经济波动对 中国经济影 响的研究较少,因此本文以1980—2006年与七国集团经济、中国FDI及中国经济相关的数据 为样 本,采用协整关系检验和VAR模型,借助eview3.1软件为分析工具,拟从FDI的视角实证分 析大国(G7)经济周期性波动是如何影响中国经济的。

数据描述和建立模型的分析

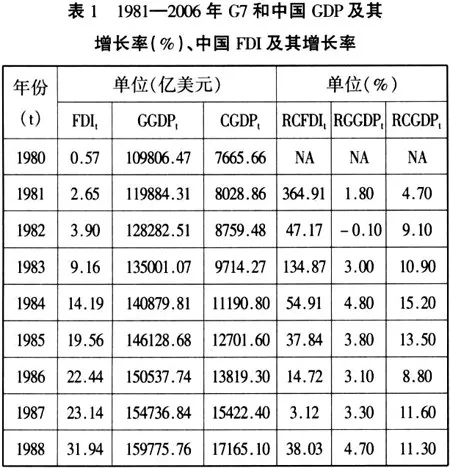

1.数据描述

本文主要用了如下几个重要的时间序列:FDIt[6](中国外商直接投资)、GGDPt(七 国GDP)、CGDPt(中国GDP)、RGGDPt(G7经济增长率)、RCFDIt(中国FDIt增长率 )和RCGDPt(中国经济增长率)。数据范围为1981—2006年(除FDI和RFDI来源于UNCTAD,其 余变量数值均来源IMF。)

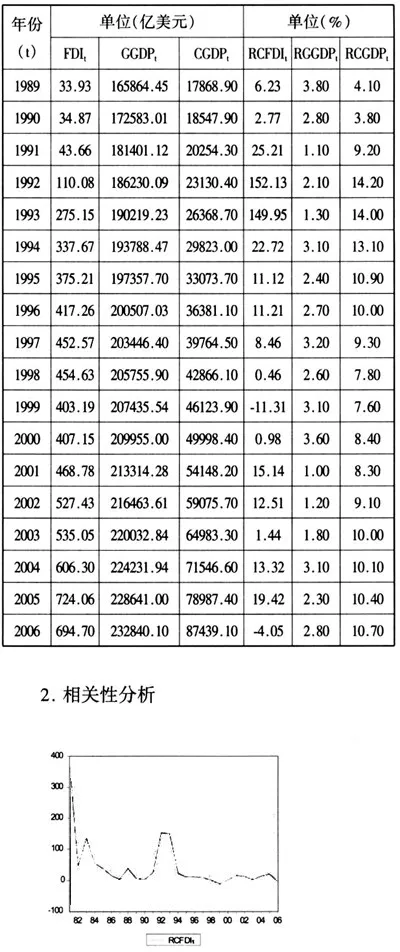

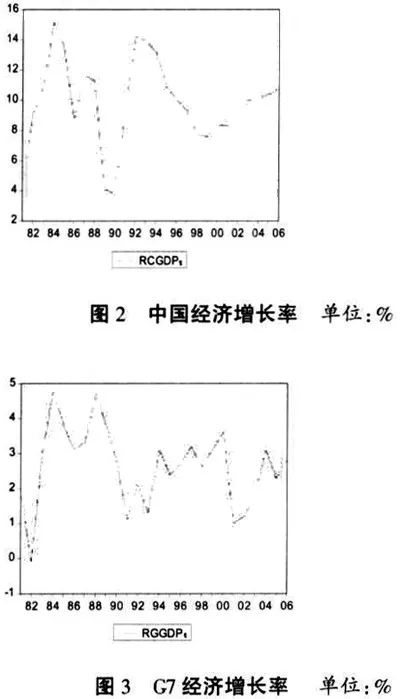

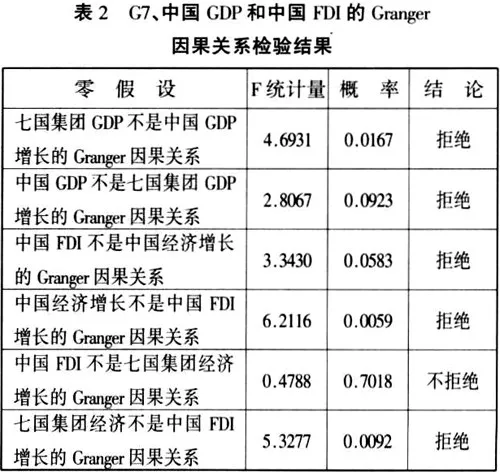

为了使增长率动态变化指标更直观,笔者分别给出了它们的波动曲线图,见图1、图2和 图3。从相关数据特别是波动图可以看出:

第一,中国FDI增长率与中国经济增长率波动具有同向性。

从1982年初至今我国FDI增长率有过明显的五次高涨时期:1982年到1983年、1987年到1988 年 、1990年到1992年、1999年到2001年和2003年到2005年等五个时期。同期我国的经济也处于 高涨时期,从1983年到1990年,RFDI处于下降趋势,从9.16%持续下降到2.77%,同期RCGD P具有相同的波动趋势,1984年中国经济增长率高达15.2%,此后在波动中不断下降并于199 0 年达到低谷3.8%;1990年后RFDI上升,并在1992年达到峰点,同期中国的经济增长率由199 0年 的低谷走向1992年的峰点14.2%;1992年后中国的经济增长呈现先降后升的“V”形,1999 年到达 低谷为7.60%,同期中国的FDI增长率也是从1992年的峰点152.13%开始下降,并在1999年 首次出现了负增长,此后波动显得较为平稳。

第二,中国经济波动与七国集团经济的波动具有明显的协同性。

在1982年到2006年间,中国的经济周期(以峰峰判断)波动与G7经济周期波动具有协同性。 从图形上观察,80年代至今经历了1984—1987、1987—1992及1992年至今等三个经济波动周 期 。而这期间G7的经济波动周期在考虑滞后期的情况下与中国经济波动周期在时间、波形上比 较相似,尤其是1984—1988和1988—1992的G7经济波动周期几乎与中国的经济波动周期完全 重 合;1992年后,中国经济增长步入下滑轨道并于1999年到达低谷,此后步入上升阶段,而G7 经济增长1992年一直处于波动中,2000年开始下滑,2001年陷入谷底。

3.平稳性、协整和Granger因果关系检验。

以上通过对增长率波动图形的观察发现,中国的经济波动与世界主要大国的经济波动存在协 同性及中国的经济增长率与中国FDI的增长率存有正相关关系,进一步的分析表明三者存有 协整(过程从略),但并不表示中国经济、中国FDI与G7经济存有因果关系,因此我们 拟以1980—2006年的中国GDP(CGDPt)、七国集团的GDP(GGDPt)和中国的FDI(FDIt) 为 观察样本,利用Granger因果关系检验进一步考察中国经济、中国的FDI和七国集团经济的因 果关系。

通过单位根检验(具体过程从略),发现中国与七国集团GDP、中国FDI的自然 对数值都服从二阶单整。运用中国、七国集团GDP和中国FDI对数值的二阶差分来 进行Granger因果关系检验结果如表2所示。

结果显示,关于七国GDP不是中国GDP增长的Granger原因的原假设,拒绝它犯第一类错 误的概率是0.0167,表明在99%的置信水平下,可以认为七国GDP是中国GDP增长的Granger 原 因,这表明大国经济的发展对中国经济的影响较大。中国GDP不是七国集团GDP增长的Grange r 原因仅能通过10%的显著性检验,表明在90%的置信水平下,中国GDP是世界大国GDP增长的Gr anger原因,这说明随着中国经济的飞速发展和综合实力的提高,中国对世界经济的影响越 来越明显,中国已成为世界经济增长的重要引擎。

中国FDI和中国经济增长不存在Granger因果关系的原假设均被拒绝,说明中国经济和中国FD I 具有相互性的影响。一方卖弄这表明中国良好的经济发展环境是吸引外商来华投资的重要因 素,飞速发展的中国经济越来越引起世界的关注,这种良好发展的势头使得跨国公司在全球 调整起生产布局时不得不考虑中国因素,这也可以解释近年来同世界其他地区比较我国FDI 流入不断攀升的重要原因;同时也说明了随着FDI流量增大和存量的聚集,FDI对我国的经济 发展产生了重要影响。表中结果还显示,大国经济的增长也是中国FDI增长的Granger原因, 而且置信度极高,这表明大国经济的增长影响到中国FDI的增长。

4.基于VAR模型的脉冲响应分析

上述Granger因果分析显示,世界大国经济增长能够影响到中国FDI和经济的增长,而中国FD I又影响到中国经济的增长,这已经表明中国FDI已成为世界经济影响中国经济的重要传导因 素,为了更好地考察三者的相互影响的路径,本文采用VAR模型、脉冲响应函数和方差分解 来考察三者波动相互传导的动态路径。VAR模型考察变量间关系时不受先验经济理论的限制 ,直接通过时间序列数据本身的特性进行研究,先验知识只用来考虑及选用模型的经济变量 。

我们选取1980—2006年中国GDP、七国集团GDP和中国FDI的自然对数值得二阶差分,建立了V AR模型:

其中,LCGDPt、LGGDPt和LCFDIt分别代表中国GDP、七国集团GDP和中国FDI的自 然对数值得二阶差分Ci为常数项,bjk代表各变量的系数,uit为各变量参 差项,P为滞后项。根据ACI准则和SC准则选取滞后项为3。

在上述VAR模型的基础上,再运用脉冲响应函数来衡量来自随机扰动项的标准差冲击对内生 变量当前和未来取值的影响。若ut发生变化,不仅导致各变量的当前值发生变化,而且会 通 过当前值影响其未来取值。脉冲响应函数可以描述这些影响的动态轨迹,显示任意一个变量 的扰动怎样通过模型影响到所有其他变量,最终又可反馈到自身的过程。

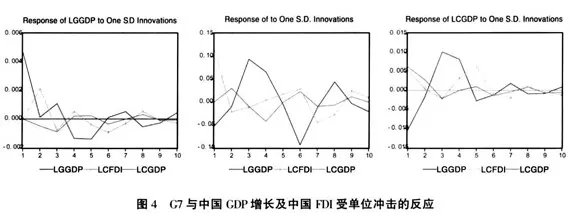

图4显示,中国GDP对来自七国集团GDP的新信息冲击即刻就有反应,但在第一年为负 ,第二年变为正的反应并在第三年达到最大,第五年后逐步消失,这表明中国经济易受世 界大国经济波动的影响;对来自自身冲击反应较弱且在第二年后逐步减弱;对来自FDI的冲 击反应不是很强,但持续时间较长,在第六年后开始逐步减弱。

中国FDI对来自七国集团GDP的冲击即刻就有反应且强烈,持续时间长,在第三年达到 正向反应的的最高点,然后减弱并在第六年取得负的最低点,此后冲击反应虽有所减少,但 仍不稳定,这表明大国经济的波动仍是影响中国FDI的重要因素;对来自中国GDP的冲击反应 在第一年比较强烈,第二年后虽开始减弱,但持续时间较长。

七国集团的GDP对来自中国GDP冲击反应较弱,第一年几乎没有反应,第四年后冲击反 应逐步消失,这说明世界大国经济的波动受中国经济的波动对影响不是很大;对来自自身GD P的新信息冲击即刻就有正向反应,但在第三年后变为负向的反应,第六年后开始逐步减弱 消失;对来自中国FDI的冲击反应较弱,在第一年内为正向,在第二年开始变为负向,此后 逐步减弱。

5.方差分解

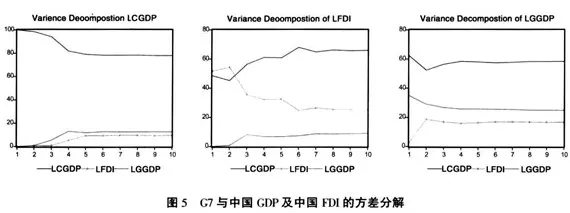

考察VAR模型时,还可以采用方差分解方法研究模型的动态特征。即把系统中每个内 生变量(共m个)的波动(k步预测均方误差)按其成因分解为与各方程新信息相关联的m个 组成部分,从而揭示对VAR模型变量产生影响的各随机干扰的相对程度。根据估计得到VAR( 3)模型,我们分别对LCGDP、LGGDP和LCFDI的方差分解,结果如图5。

对七国集团GDP的方差分解显示,各因素影响力在1年后逐步稳定,有大约60%的变化 可以由自身因素解释,由中国FDI解释的成分占了18%左右,而由中国GDP因素解释成分的占2 7%左 右,这表明中国GDP的波动对世界大国经济的波动影响较弱,但从时间上看,中国因素解释 的成分在逐步加大,这正是中国经济飞速发展对世界大国经济甚至世界经济的影响日益增强 的表现。

对中国FDI方差的分解显示由自身因素解释的成分一直在降低并在第六年达到36%左右 稳定状态,由七国集团GDP解释的则显得较低,仅有9%左右;由中国GDP因素解释的很高,占 了大约60%左右,而且有逐步增大的趋势,这表明中国经济的发展状况仍是影响中国FDI的重 要因素。

对中国GDP方差分解表明由自身因素解释的成分第一年后很高,此后逐渐下降并在第四 年后稳定在80%左右,这表明随着中国对外开放的逐步深入推进,自身因素影响中国经济程 度在减弱,但占据稳定的主导地位;由世界大国GDP因素解释的成分虽很低,但不断增加并 在第五年达到稳定的12%左右;由中国FDI因素解释的成分逐年增加并在第四年达到稳定的19 %左右,这表明FDI对中国经济的拉动作用是一个渐进的过程。

研究结论

随着中国“入世”及改革开放在深度和广度上的拓展,中国经济与世界大国经济的联系 越来越紧密,世界大国经济的波动显著地影响了中国经济的波动,中国经济对世界经济的影 响也在加大。中国自身良好的经济发展环境、劳动力优势和优惠外资的政策,大量被吸引来 的外商直接投资在为中国经济发展做出贡献的同时,也成为世界大国经济波动影响中国经济 波动的传导因素,本文以中国经济、中国FDI和七国集团经济相关数据为基础,运用计量分 析工具给予了实证研究。主要结论如下:

(1)世界大国经济的波动在90%的置信度下是中国FDI波动的Granger原因,而FDI波动 也是中国经济波动的Granger原因,这表明中国的FDI已成为世界大国经济波动影响中国经济 波动的重要介质。在对中国的外商直接投资中,资金主要来源于世界经济大国,它们的经济 波动必定会影响到其对华投资,进而影响到中国经济的波动。

(2)中国与世界经济增长存有一定的长期均衡关系且互为因果,这表明中国与世界经 济是一个互利共赢的关系;但相互间的影响又存在着不对称性,与世界大国经济对中国的影 响相比,中国对世界大国经济的影响相对较弱,这是中国整体经济规模有限所致,但这一影 响将随着中国经济增长的加速而不断增强。

(3)方差分解显示,中国FDI波动由中国经济波动因素解释的成分很高,远大于世界 大国经济波动因素的解释成分,这表明对中国经济的发展状况仍是影响外商对华直接投资的 重要因素。基于此我们认为,尽管外商直接投资持续性高涨的流入及跨国公司将中国作为主 要的生产基带来的担忧使得资金流出国采取了一定的措施“回流”资金[7],但中 国经济发展的良好势头仍将吸引大量的外资进入。

总之,随着中国对外开放的深入发展,中国与世界经济大国的联系越来越紧密,中国 经济的波动受世界大国经济波动的影响更加明显。实际上,自改革开放以来,外商对华投入 资金累计超过6650亿美元。2005年,外商投资企业进出口额已达8317亿美 元,占全国进出口总额的58.5%;外商投资企业达57万家,其中有480多家世界500强企业; 外商投资企业实现 工业增加值11.9万亿元,占全国工业增加值的比重达29%[8]。随着中国FDI的流量 不断增加和 存量的聚集,FDI成为世界大国经济波动影响中国经济波动越来越重要的介质,对此我 们应该有清醒的认识。

注释:

[1]G7即七国集团,由美、英、法、德、意、加、日七个发达国家组成。本文以G7代表原 因有三:一是均为经济大国,其经济的波动基本上代表了世界经济的波动,二是与中国贸易 联系密切,三是在七国对华FDI占世界对华FDI的比重高达80%以上。

[2]段平方.世界经济“失衡与增长之谜”与中国经济发展.特区经济,2006(8):15. 17

[3]梁军.从FDI看世界经济波动对我国经济增长的影响.国际贸易问题,2005(8):62 .67

[4]任志祥.中国经济波动与世界经济波动周期的协动性研究//浙江大学2005年博士学位 论文:48.53

[5]宋玉华.中国与世界经济波动的相关性研究.财贸经济,2007(1):104.110

[6]RGGDPt是以1995年为基期的实际GDP增长率,RCGDPt是以1978年为基期的实际GDP 增长率,GGDP是以2000年为基期的实际值。

[7]如美国、日本等发达国家纷纷出台政策鼓励本国在海外投资的企业回本国投资,美国 出台了《本土投资法》,2004年年底已经生效,通过减免税收,所得税由35%下降到5.25% ,对美国企业的海外投资具有“虹吸效应”。

[8]http://finance.sina.com.cn,2006.11.09

(责任编辑:张晓薇)