浅析电算化中利润表“本月数”的编制方法

2007-12-29 00:00:00李举芝

会计之友 2007年30期

【摘要】会计人员如何运用计算机财务软件快速、准确地编制利润表,本文以利润表“本月数”编制方法为例作一探讨。

利润表是反映一定会计期间经营成果的报表。报表中“本月数”一栏各个项目的数据是根据有关损益类账户的本月实际净发生额填列的。会计电算化中,“本月数”一栏各个项目的数据是会计人员根据系统已经定义好的公式计算出来的,公式的定义及报表的计算与手工报表基本相同,但是又有所不同。

一、公式定义剖析

正常情况下,定义利润表“本月数”公式时,取损益类科目的借方或贷方发生额即可。大家知道,按照企业财务制度规定,损益类账户中,其中一类属收益类账户,如主营业务收入、其他业务收入、投资收益和营业外收入等,这类账户在发生业务时,取得的收益记入该科目的贷方,结转损益时记入该科目的借方。公式定义时,取这些科目的贷方发生额,以浪潮财务软件为例,“主营业务收入”项目“本月数”的公式定义为KMJE(5101,DFFS),即取主营业务收入的贷方发生金额。而另一类属支出类账户,如主营业务成本、主营业务税金及附加、管理费用、财务费用、营业费用等。此类科目在发生业务时,支出的费用记入该科目的借方,结转损益时记入贷方,如“财务费用”项目“本月数”的公式定义为KMJE(5503,JFFS),即取财务费用的借方发生金额。公式定义以后,就可以准确地计算利润表中相关项目的数据。

以上公式定义及报表计算与手工报表的思路基本相同,但当某些特殊业务发生时,以上公式的定义就不够准确。现以“财务费用”项目举例说明。

某企业2006年12月份银行存款利息收入10000元,利息支出90000元,无其他财务费用发生,按照现行会计制度有关分录如下:

(1)收到利息收入

借:银行存款10000

贷:财务费用 10000

(2)支付贷款利息

借:财务费用90000

贷:银行存款90000

(3)月末结转

借:本年利润80000

贷:财务费用 80000

如果按照以上财务软件系统定义的公式,即取财务费用科目的借方发生额,利润表中“财务费用”项目“本月数”一栏金额为90000元,显然是错误的,“财务费用”项目“本月数”的金额应为80000元,按照系统公式计算的利润表也是错误的。因此,必须重新定义公式,可以取“财务费用”科目的借方发生额和贷方发生额之差,公式为:

KMJE(5503,JFFS)-KMJE(5503,DFFS)

此公式可以用来计算利润表,计算生成的利润表中“财务费用”项目“本月数”金额为80000元(借方90000与贷方10000的差额),数据是正确的。但前提是:必须在结转损益以前完成利润表的计算、保存和打印;然后进行结转损益的业务处理、复核并记账;最后编制资产负债表、现金流量表等其他会计报表。否则,结转损益以后,所有的损益类账户借方发生额和贷方发生额相等,根据上述定义公式计算的财务费用“本月数”为0,无法根据公式正确地计算利润表。

二、相关业务调整

上述方法计算出来的利润表是完全正确的,但是对于公式定义和报表的编制都比较繁琐。为了使会计人员能够运用计算机方便、准确、快速地编制会计报表,建议在定义利润表“本月数”一栏的公式时,只从损益类各个账户的一个方向进行取数计算,如财务费用项目,只从财务费用账户的“借方发生额”取数,公式仍为KMJE(5503,JFFS)。那么,发生的特殊业务如何处理呢,当然必须在不违背企业会计准则和财务制度的前提下,从公式定义出发对有关业务进行适当的调整。即:收益类科目如有借方发生额,不记借方,而以红字(负数)记贷方;支出类科目如有贷方发生额,不记贷方,而以红字(负数)记借方,也可以两个借方或两个贷方,金额一正一负。比如收到利息收入的分录可以调整为:

借:财务费用 -10000

贷:银行存款-10000

或者:借:财务费用 -10000

借:银行存款 10000

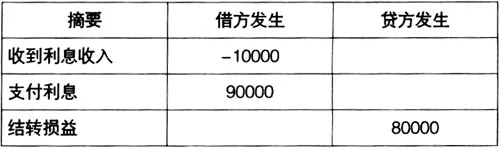

笔者将调整后的分录登记入账,财务费用账簿记录如下:

按照已经定义的公式KMJE(5503,JFFS)进行计算,利润表中财务费用项目的“本月数”金额为80000元,这样期末损益的结转不会影响利润表及其他报表的计算。但这种调整会计分录的方法与传统的分录编制方法存在一定的差异,可能出现“有借无贷”或“有贷无借”,但借贷差额为0的凭证。许多财务软件,如浪潮、用友等都允许输入此类凭证,主要是从以上利润表“本月数”一栏的公式定义考虑的。

除了上述财务费用项目,利润表中主营业务收入、主营业务成本、管理费用、投资收益、营业外支出等项目都存在类似情况。下面笔者针对主要的业务调整进行说明:

1.企业发生销售退回时,按允许扣减的增值税销项税额,贷记“应交税金—应交增值税(销项税额)”(红字);按应冲减的销售收入,贷记“主营业务收入”(红字),按已付或应付的数额,贷记“银行存款”或“应付账款”等科目;按退回的商品的成本,借记“主营业务成本”(红字),借记“库存商品”。

2.企业采用备抵法提取坏账准备,当坏账准备应提数小于账面余额时,按其差额借记“管理费用”(红字),贷记“坏账准备”(红字)。

3.企业计提存货跌价准备、固定资产、无形资产及在建工程减值准备时,当应提数小于账面余额时,分别借记“管理费用”(红字)或“营业外支出”(红字),贷记“存货跌价准备”(红字)或“固定资产减值准备”、“无形资产减值准备”、“在建工程减值准备”(红字);已经计提的存货跌价准备、固定资产、无形资产及在建工程减值准备转回时,会计分录同上。

4.企业对外投资,实现收益时,借记“银行存款”,贷记“投资收益”;发生损失时,贷记“银行存款”,贷记“投资收益”(红字)。

5.企业取得利息收入或期末调整汇兑收益时,借记“财务费用”(红字),贷记有关科目。

会计核算中其他类似的业务事项也可以参照进行分录调整。调整后,会计人员就能够运用财务软件定义的公式快速、准确地计算、编制利润表。