从一道数学题剖析会计核算体系之疏漏

2007-12-29 00:00:00黎寿石

会计之友 2007年32期

【摘要】本文通过一道简单的数学题,剖析了当今宾馆业、医务界会计核算方法中的技术性错误,揭示了实收制和混合制会计核算体系的疏漏,创建了“当日余额对账法”,则体现了应收制之真谛。

早在上个世纪80年代初期,财政部就发文指出:全国的大多数企事业单位“家底不清,账目混乱”。出现这种现象是不是反映了会计理论上的某些缺陷和会计核算方法的某些错误呢?笔者经过20多年的研究,发现财务管理之所以出现大面积失控,从技术上分析,在会计核算方法和体系中,存在着种种错误和疏漏,这些问题应当引起我们的高度关注和重视,并立即纠正。笔者长期从事宾馆财务管理,在实践中通过一笔7000元张冠李戴的错账,发现了宾馆业长期使用的寓客账会计核算方法是错误的。笔者继而又认真研读了大量介绍中外酒店业最新的财务管理经验和医院会计的理论书刊和教科书,发现宾馆业和医务界现今通用的寓客账(住院收入)的会计核算方法都是非常落后的,存在着严重的技术性错误,寓客账的会计核算方法是混合制。医务界更糟糕,住院收入账的会计核算方法是实收制。为剖析这两种核算制给大宾馆、大医院所造成的弊端,我们先从一道简单的数学题谈起。

假设某宾馆(医院)第一天出租客房10间,每间300元,当天没有收到现款;第二天没有住进新的客人,但昨天的住店客人今天退了两间房。

数学解题的方法是:

解:第一天住店收入10×300=3000

第二天住店收入8×300=2400

第二天收到现款2×300=600

该宾馆(医院)2天的住店总收入为5400元,收回600元,客人欠账余额为4800元。

两种核算制的会计方法对上述营业状况的处理是不同的。

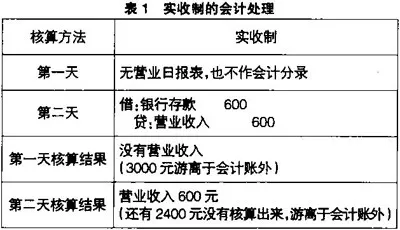

一、实收制的会计处理

实收制的弊端:

(一)这个核算结果让人看不懂,与数学解题结果完全不一样。

(二)按照实收制的核算,两天的营业额账上只体现600元,还有4800元游离于会计账外。在实际工作中,这游离于会计账外的4800元,别说财务科会计核算员不知道,就连住院部的有关人员也不清楚。

(三)这仅仅是一道简单的数学题,各个数据都是事先设定好的,没有丝毫计算错误的因素,实收制的核算结果竟如此糟糕,在会计实务中对寓客账(住院收入)进行核算,其结果更是一团糟。

联想到医务界连曝惊天大案(如北京肿瘤医院住院部1200多万元的特大贪污案等),从技术上分析,医务界使用实收制,是产生这些超级大案最根本的原因。由此笔者认定:实收制无法正确核算大医院的住院收入账,应立即停止使用。

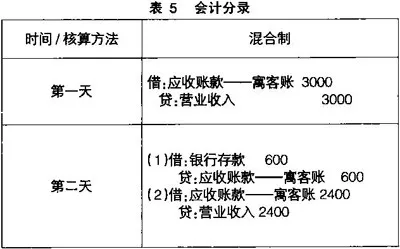

二、混合制的会计处理

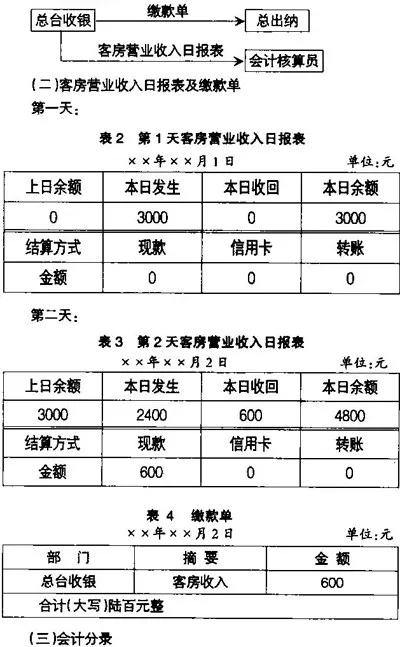

(一)核算流程

每天的客账日报表及核算结果与数学解题结果完全吻合。

虽然混合制的核算结果与数学解题的结果是相同的,但是我们应该注意的是,这仅仅是一道简单的数学题,一些相关数据都是事先设定好的,在各个环节都没有任何差错的前提下,两者的计算结果才能一致。在实际工作中,每天都有大量的业务发生,滚动性很强,各种情况千变万化,人脑、电脑又不能做到万无一失,总有疏忽之时,混合制的根本弊端就是不能及时发现错账,因而糊涂账不断大量涌现。让我们以第二天的营业状况为例,对混合核算制的弊端作进一步的分析。

(三)总出纳收到营业款和缴款单后,作了如下会计分录

借:银行存款600

贷:应收账款——寓客 600

这笔会计分录是错误的,因为这600元不完全是当日实际应收款项发生数,也可能有前几天或后几天的应收款项。用实收制的会计核算方法对应收款项作账务处理,违反了权责发生制的原则。这个技术性错误又继续影响寓客账会计核算的正常进行,以至于无法真实反映企业的经营成果。

(四)会计核算员根据客房营业收入日报表的营业收入发生数,作会计分录如下

借:应收账款——寓客2400

贷:营业收入 2400

然而会计核算员却无法对客房营业收入日报表中的现款收回数这个变量作会计处理,如要作账务处理的话,就会出现重复记账,现假设会计分录如下

借:银行存款600;贷:应收账款——寓客600

显而易见,这笔会计分录和总出纳作的会计分录重复了。但是,如果会计核算员不对客房营业收入日报表中的现款收回数这个变量作会计处理,会计核算也将不完整。因为会计核算不完整,就无法对账,当天的错账也不能及时发现和纠正,这就是混合核算制,即半应收制所造成的弊端。本方法虽然根据客房营业收入日报表对当日的营业收入这个变量作了应收制会计核算方法的账务处理,而对当日收回数账务处理方法又采用实收制,所以无法根据客房营业收入日报表对当日的收回数这个变量进行应收制会计核算方法的账务处理。

在18世纪工业革命浪潮的推动下,世界上出现了现代化大医院、大酒店。令人遗憾的是,几百年来,医务界、酒店业对住院(店)收入账的会计核算方法却一直是实收制或混合制。但是不论怎么说,酒店业从早期的实收制上升到应收制,这是一个飞跃、质的变化,会计史上的一个伟大进步。可惜,这个进步只完成了前一半,后一半又跌进了死胡同。

三、“当日余额对账法”的创建

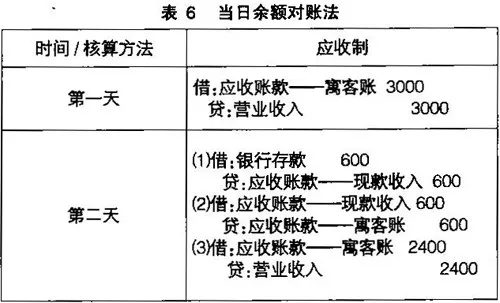

针对混合核算制不能够根据客房营业收入日报表对当日的现款收回数这个变量作应收制会计核算方法账务处理的弊端,笔者根据应收制的定义,总结出了“当日余额对账法”。“当日余额对账法”与混合制的核算流程、核算结果是相同的。该核算方法介绍如下。(见表6)

“当日余额对账法”增设了“应收账款——现款收入”这一会计科目,对收到的现金、支票单独进行核算,根据客房营业收入日报表对当日的现款收回数这个变量按应收制会计核算方法进行账务处理。这里需要强调的是,如果当天的现金流入(出)的某个环节,哪怕出现一分钱的异常,便立即在“应收账款——现款收入”这个会计科目凸现出来,就能及时予以纠正。因此只要“应收账款——现款收入”这个会计科目的借贷余额为零,寓客账(住院收入)的当日余额必定是账账相符,分文不差。因此“当日余额对账法”体现了应收制之真谛,实现了第二次飞跃,完善了寓客账核算体系。

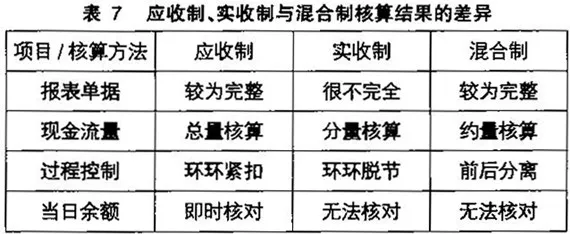

综上所述,大家可以清楚地看出应收制、实收制与混合制三种核算方法之差异,见表7。

唐宋时期,我们的祖先总结出了这样一个重要的会计公式:期初余额+本期增加-本期减少=本期余额。这个重要的会计公式的核心就是两个变量,即“本期增加”和“本期减少”。会计核算只要紧紧抓住这两个变量,就能确保不做错账、糊涂账。笔者认为,实收制也好,混合制也罢,都不能抓住这两个变量对寓客账(住院收入)进行正确的会计核算,即使实现了会计电算化,也不能改变因为错误的会计核算方法而带来的错误结果。惟有应收制即“当日余额对账法”才能抓住这两个变量,对寓客账(住院收入)进行正确的会计核算,确保寓客账(住院收入)的当日余额准确无误。“当日余额对账法”根据客房营业收入日报表对当日的营业收入以及当日的收回数均按应收制进行了账务处理,确保了总台客账和财务寓客账的当日余额账账相符。“当日余额对账法”忠实地执行了权责发生制的原则,完全符合应收制会计核算方法之定义,将重要的会计公式贯穿于寓客账会计核算的始终,使各个平衡式之间的勾稽关系保持恒等,完善了寓客账会计核算体系。