网上商城成本核算初探

2007-12-29 00:00:00刘莫凡

会计之友 2007年32期

【摘要】本文从成本会计的角度出发,阐述了网上商城与传统企业成本核算的异同、网上商城的费用要素以及网上商城成本归集与分配的问题,以为网上商城的成本核算提供一个新思路。

网络的快速发展,电子商务的日渐完善,使得一种新型的购物模式——网络购物在我国迅速地发展起来,并成为电子商务的一个重要部分。随着这一潮流的迅速发展,基于网络的网上商城应运而生。

一、规范网上商城成本核算的必要性

中国互联网络信息中心于2007年1月,发布了《第十九次中国互联网络发展状况统计报告》,报告显示,截止到2006年12月31日,我国上网用户总数已经突破1.37亿,居亚洲第一、全球第二(仅次于美国)。联网计算机达到5940万台,IP地址总数达到98015744个。

据预测,2009年后我国将成为全球最大的电子商务市场,届时将形成近500亿美元的电子商务采购规模。我国网上商城的快速、大规模发展在带来无限商机的同时,其全新的商业理念和运作方式又对传统的会计核算提出了严峻的挑战。

网上商城如何进行会计核算以及如何在遵循会计准则的前提下同时具备自身特色都是值得深思的。此外,为了使网上商城能够达到“更快捷、更方便、更价廉”的目标,就应该仔细研究网上商城的成本构成,深入理解网上商城运营过程的各个环节,从理论角度分析网上商城的成本核算问题,尤其是与传统成本核算不同的地方需要着重进行分析研究。

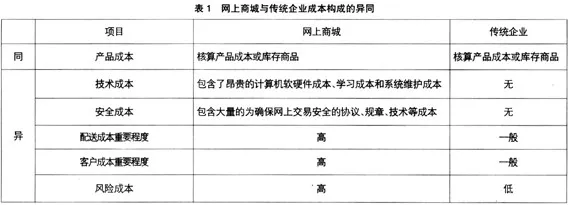

二、网上商城与传统企业成本构成的异同

作为基于网络环境而进行的商务活动,网上商城不仅改变了传统的交易方式,更为重要的是它引发了一系列深刻而深远的变化。企业成本也不例外,企业一方面更便捷、更价廉地提高了效率,另一方面也付出了相应的商务运营成本和技术成本。网上商城与传统企业成本构成的异同见表1。

三、网上商城的成本核算

(一)网上商城的费用要素

网上商城的经营管理费用按内容分为以下费用要素。

1.电子信息资源购置费用,包括数据库租用费、因特网、万维网等入网费等。

2.设备购置费用,包括建立网上商城所需购买的硬件设备(计算机及配件、信息交换机、存储设备等)的费用和为使设备运转而支付的联机费等。

3.劳务报酬,包括工作人员工资和软件开发人员的脑力劳动报酬,硬件维护人员的维修所得(与支付给维修公司的维修费不同,是一种计算出来的劳动奖励)等。

4.固定资产维修、折旧费及低值易耗品摊销费。网上商城的固定资产基本上都是高科技设备,其维修率较其他固定资产高,维修费用也大,又因其设备产品更新换代快,因此其摊销年限比其他固定资产短。

5.办公费、邮电费、运输费(物流配送费)、差旅费等杂费。

6.由于产品不合格,没有竞争市场造成的损失,信息资源遭病毒侵害的损失等。

7.信息传递费。

8.网上商城的管理费。网上商城因其销售过程的特殊性,销售费中有一项特殊费用即数据的保藏保管费。

9.广告费。

10.可直接计入产品成本的直接材料和直接人工费用,或可计入“库存商品”科目的商品成本。

11.产成品或库存商品的仓储保管费

12.其他,包括工会经费、职工教育经费、劳动保险费、税金、业务招待费等。

(二)网上商城成本归集和分配

网上商城的产品形成要经过多个伙伴企业,每个伙伴企业在付出核心能力参与虚拟企业生产的同时还可能分别另外生产自己的产品。若采用传统的成本核算方法,伙伴企业难免要把费用多计入网上商城的产品中,而少计入自己的产品中,并且网上商城的间接费用较多,设备调试准备成本高,计算机技术水平高。由于以上特点,网上商城的成本归集和分配要以价值链分析与作业成本法为主,以网上商品的产品形成为价值链,剔除对于网上商城的产品而言价值不增值的作业,然后对增值作业采取作业成本计算法,最终能准确核算出网上商城的产品成本。

(三)网上商城成本详细核算步骤如下

1.确定成本核算对象。考虑到大部分网上商城的特点,本文以产品品种作为成本计算对象。

2.确认直接生产成本类别,如直接材料,直接人工等。这类费用可直接计入产品成本,具体分配归集方法可参照传统企业进行。

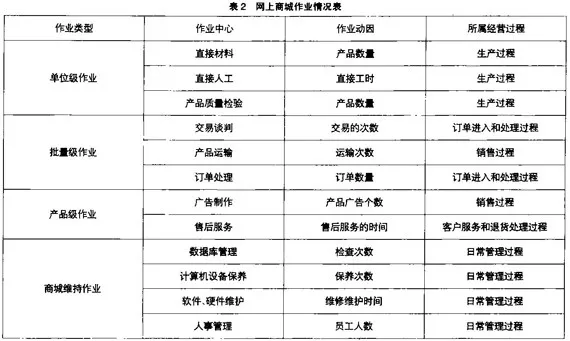

3.确认作业类别,建立作业中心。表2已对作业中心进行了划分。

4.将资源分配到各作业中心,计算各作业成本。若某资源由几个作业中心共同耗费,则采用一定的资源动因,将该资源在各作业中心中进行分配。

5.分配作业成本。根据作业动因计算间接成本动因率,用动因率乘以动因量,即得该产品分得的该项间接成本

6.计算各产品成本。将直接生产成本和各成本库中的作业成本分别汇总,即得产品总成本或单位成本。

四、正确进行网上商城成本核算的意义

(一)正确计算成本,为利益相关者提供信息

正确计算成本,是成本会计的核心内容。正确及时地进行成本核算,能够反映成本情况,为本企业提供成本信息,有助于对商品进行合理定价,并能按规定为国民经济管理提供必要的成本数据。

(二)有利于加强成本控制

网上商城作为一种特殊形式的企业,其目标与传统企业是相同的。因此,在成本核算的过程中也需对成本进行控制,最大限度的降低成本。提高资源使用效率是成本核算的目的之一,合理正确的成本核算有助于加强网上商城的成本控制,平衡人力、财力、物力,促进成本效益的提高。

(三)有利于规范电子交易行为

随着信息化建设的加速,国民经济和社会信息化的领域越来越宽,电子商务应用也越来越深入。但是我国目前网上商城仍处于新兴阶段,相关法律法规尚不成熟,仍有待完善。建立完整的网上商城成本核算体系,有助于规范电子交易活动,维护电子交易正常秩序,保证电子交易的安全、可靠,保障电子交易各方的合法权益,促进电子商务的发展。

结束语:网上商城的成本核算不是坐而论道,而是实践操作,网上商城的成本核算仍需要在实践中不断完善。随着互联网的发展,实践中的很多环节仍在进步,如最先进的技术在物流中的应用等,都在推动和激励着网上商城核算体系的完善。