关于供电企业直属单位撤消财会机构的可行性和管理建议

2007-12-29 00:00:00邓小卫

会计之友 2007年35期

【摘要】本文从供电企业直属单位的管理现状出发,通过分析其单独设立财会机构的利与弊,探讨了供电企业直属单位撤消财会机构的可行性,指出机构撤消后最行之有效的方法是实行会计集中核算。

一、目前的管理现状

山西省供电企业直属单位(工区、所、室、队等)大多成立于上世纪70年代,主要的生产职能包括运行、保护、调度、检修、试验、计量、设计、送变电安装、物资管理等,虽名称几经变更,但专业越分越细。实际上这些单位按性质可分为两类:A类是主网生产单位,包括运行、保护、调度、检修、试验、计量、大用户所等;B类是辅业生产单位,包括设计、送变电安装、物资供应公司等,这些单位都拥有独立的会计机构,配备专职的会计人员,是供电企业内部独立的会计核算主体。

供电企业直属单位的会计核算包括资产、负债以及损益变动,特别是A类单位一般不核算主营业务收入,只反映主营业务成本、营业外收支、财务费用等,个别单位有施工工程收入、材料销售、资产出租、运输业务等,对内主要反映在其它业务收支项下。

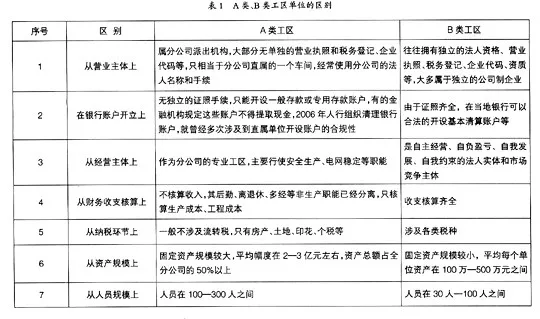

A类、B类工区单位的主要区别见表1。

目前,大多数直属单位均采用报表制,部分直属单位是从报账制转变过来的。大多数直属单位配备的会计人员为2—3名,个别单位为4名,主要岗位是会计审核、记账报表会计、出纳、资产或材料会计等。

二、供电企业直属单位设立财会机构的利与弊

(一)直属单位财会机构在供电企业内部财务管理发挥着比较重要的作用,具体表现在:

1.便于报销。直属工区大都距分公司较远,人员较多,独立的财务使一线股室班组、偏远站所人员报销方便,一次完成结算、报销,同时分散了分公司的核算工作量。

2.便于配合各种检查、审计。直属单位财会机构分散设立,使得各项税务检查、审计只能单一进行,经常造成重复审计和检查。

3.便于管理资产。直属工区拥有的固定资产价值较大,独立的财会机构能够直接对资产进行管理和处置。

4.利于生产和管理。直属单位直接承担资产的日常维护、技术改造等,大修理工程频繁,设立财会机构有利于合理安排和使用资金,组织供应备品备件、轮换设备,满足生产的需要。

(二)直属生产单位设立财会机构存在的问题

1.不能适应集约化发展、精细化管理,专业工区财会机构各自形成“小而全”、“大而全”的模式,拉长了供电企业的财务管理“链条”,成了制约分公司集约化资金管理的“瓶颈”,不利于下一步直属工区机构的精简和调整。

2.增加了会计核算主体。目前各供电单位拥有5—7个直属单位,全省预计在70个左右,人数较少,并与分公司同楼同院办公的专业工区没有必要设立专门的财会机构,加大了不必要的管理环节。

3.增加了银行账户数量,其中A类工区账户不便于资金集中管理。据不完全统计,全省直属工区单位拥有账户70余个,开设的合法性不断受到当地金融机构的质询。

4.成了分公司个别部门虚列开支、转移资金、套取费用的“避风港”。

三、撤销供电企业直属单位财会机构的重点

由于两类专业工区各自承担的任务、生产经营方式、性质不同等原因,因此,建议撤销供电企业直属单位财会机构的重点是A类工区,不宜实行“一刀切”,全盘否定。即以撤销A类工区为主,B类工区为辅;先A类,后B类;会计核算变“报表制”为“报账制”。

四、撤销供电企业直属单位财会机构后(以下简称“撤构”)的影响

(一)来自于工区单位负责人的阻力。基层领导普遍感到花钱不如以前方便了,争取资金的积极性受到挫伤;员工认为报销付款不如以前快捷了,对生产运行、资产维护的责任心有所下降。干部职工队伍的稳定会受到一定的影响。

(二)对基层会计人员的影响。撤销财会机构后,基层会计人员一半以上将面临“转岗”的压力,除正常安排外,预计仍将有120余名会计人员面临“无岗可上”,妥善安排这些会计人员的工作,将是“撤构”工作的一大难题。

(三)对集约化发展、精细化管理提出了更高的要求。“撤构”后集中采购、集中付款、集中核算,资产、负债、资金、成本的管理控制以及会计审批、稽核、审计方式将发生重大变化,需要配套出台一些制度和管理办法,以改变“粗放型”的管理机制,提高资金的使用效率。

(四)对单位负责人绩效考核产生影响。由“事后反映”转变为“在线监控”,由“分散管理”转变为“集中控制”,真正建立有效的激励和约束机制,能有效控制直属单位花钱大手大脚、奢侈浪费的现象,建立“节约型”企业。

(五)对财务管理信息化的要求。集中核算后,仍然要在直属单位设立客户端,实现数据共享、信息对称、实时查询、在线监控的功能。

(六)对会计核算的影响。减少会计核算主体,撤并其开设的银行账户,减少了生产与管理的中间环节,直属单位与分公司本部“并账”核算后,保证了财务数据的真实性、一致性,能够优化企业的资源配置。

五、“撤构”后财务集中管理模式的建议

“撤构”是我公司财务管理模式的重大改革,是适应集约化发展、精细化管理的重大举措,也是财务机制的一次创新。为加强财务管理,提高资金集中规模效益,规范会计基础工作,提高会计信息质量,精简机构和人员,提高工作效率,目前,系统内外普遍采取的行之有效的做法是采取会计集中核算制度。

具体操作内容主要有:

(一)各专业工区资金所有权、支出审批权仍由原单位负责,但只作为“费用中心”对待

取消A类工区所有的银行账户,存款余额全部并入分公司经费专户,各单位一律不准再开设银行账户。其现金、转账、汇兑等资金结算以及经费、工程款的拨付、支出、往来款项等日常会计核算、财务报告、会计档案等工作,统一由会计核算中心办理和承担。

(二)成立会计集中核算中心

成立会计集中核算中心,由中心对各单位的财务收支采取“集中管理、统一核算”,建立单位报账员制度,对纳入集中管理的单位一律取消会计、出纳岗位。

1.单位的财务收支结算由各单位报账员到会计集中核算中心办理。会计集中核算中心设立主任、主管会计、复核会计、资产会计、出纳等。单位报账员负责为中心办理规定范围内的各项财务收支、备用金、往来款项等报结、领用、发放手续;负责内部对账工作;负责编制月度用款计划、财务收支预算;协助编制财务报表、分析报告等。

2.工区的资产、负债由分公司统一核算,统一管理。具体由分公司直接集中核算的会计业务主要有:(1)折旧的统一计提;(2)工资的统一发放,福利费的计提和统筹开支、离退休工资的管理;(3)养老、医疗保险、工会经费、住房积金、年金、失业保险、工伤保险等资金的计提、上缴以及退还等;(4)其它非可控费用;(5)固定资产、无形资产的管理;(6)材料、物资的统一采购与核算;(7)后勤物业管理;(8)各项保险、税金的统一计提与上交,代扣代缴等;(9)营业外收支、财务费用等。

3.由专业工区报账核算的主要业务有:(1)三项可控费用、材料费、修理费(含大修费)、其它可控费用。(2)技改工程、专项工程等。(3)日常备用(付)金。(4)应收、应付款项的清理。(5)其它业务收支。(6)协助对资产的管理和处置。

会计集中核算中心使用“远光会计核算系统(网络版)”,部分会计科目需按单位设置二级核算科目,如应收应付款项、在建工程、生产费用、内部往来、固定资产、累计折旧、其它业务收支等。会计集中核算中心必须建立一整套完善的管理制度,主要包括预算管理制度、资金拨付及收支审批制度、内部控制制度、资产管理制度、报账管理制度、信息化管理制度、备用(付)金管理制度、财务稽核制度等。成立会计集中核算中心后,大部分会计核算工作将集中到分公司,除财务部门外,同时涉及计划、劳资、生产、基建、科技、后勤、离退办、多经等专业的管理,需调整相关的部门、岗位职责和工作流程。各工区单位能通过会计核算系统客户端,根据账套和权限设置,实时查询本单位的财务收支和资产结构、资金状况。

会计集中核算中心由财务部门负责,中心会计人员的编制、组织、人事、工资关系,由分公司统一管理,分公司提供办公场所,可以利用原电力资金结算中心的设施。实行报账制后,所有的项目都必须通过会计集中核算中心。工区单位的报账程序是:经济业务发生时,由报账员收集原始凭证,填制专用记账凭证,经经办人签字(或验收),单位负责人审批后,再由报账员到会计集中核算中心办理报销付款手续。会计集中核算中心要树立“高效、规范、快捷”的管理理念,逐步完善中心功能,提供“柜台式”窗口和舒适、便利的服务环境。

总之,建立会计集中核算中心,就是在分公司本部及直属单位层面上,通过集中统一核算与管理,形成“五个一”,即“一本账、一个账户、一份财务报表、一个会计核算主体、一套会计核算系统”,走集团化运作、集约化发展、精细化管理之路,为建设“一强三优”现代公司提供有力的财务支撑,不断提升财务管理的执行力和穿透力。