高盛收购双汇

2007-04-16 10:54施莉莉

商界评论 2007年4期

施莉莉

2006年3月3日,漯河市国资委在北京产权交易所挂牌,将其持有的双汇集团100%股权对外转让,底价为10亿元。

双汇集团是以肉类加工为主的大型食品集团,总资产约60多亿元,2005年销售收入超过200亿元,净利润1.07亿元。另外,集团持有上市公司双汇发展35.715%股份,所持股份的市值达33.89亿元。

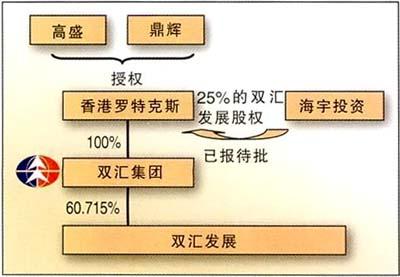

2006年4月26日,由美国高盛集团、鼎辉中国成长基金Ⅱ授权,代表上述两家公司参与投标的香港罗特克斯有限公司(高盛集团的一家子公司),以20.1亿元人民币中标双汇股权拍卖,获得双汇集团100%股权,间接持有双汇发展35.715%的股权。

根据挂牌信息,此次双汇集团股权转让要求受让者必须满足四个条件:资产规模超过500亿元的国外资本、财务投资者、管理团队不变、税收留在当地。另外,双汇集团规定意向受让方或其关联方在提出受让意向之前,不得在国内直接或间接经营猪、牛、鸡、羊屠宰以及相关产业,也不得是这类企业大股东。闻讯,JP摩根、美国国际集团、新加坡淡马锡、高盛等国际资本展开了对双汇股权的激烈争夺。

从受让者条件来看,本来JP摩根是最有可能获胜的。相比早有准备的JP摩根,进入较晚的高盛赢面并不大。因为高盛在某些方面并不符合双汇受让者的要求:其一,高盛在2005年承销了双汇最大竞争对手南京雨润的IPO,并持有雨润13%的股份,而且在雨润董事会派驻了一名非执行董事,不符合竞标条件。其二,代表高盛和鼎辉的香港罗特克斯公司事实上并不符合双汇要求的管理资产500亿元的条件。但最后的胜出者却是罗特克斯,实在有点出乎外界的意料。

高盛和鼎辉能够最终胜出,其竞标之外的运作策略起到了至关重要的作用。按照他们的理解,以万隆为首的经营管理团队,在此次股权转让中拥有相当大的话语权。为此,高盛和鼎辉将目标锁定在了双汇发展的第二大股东海宇投资身上。拥有双汇发展25%股权的海宇投资,其股东中有多名双汇高管。

2006年4月24日,双汇发展突然刊登公告宣布海宇投资转让手上所有双汇发展股权的决定,如此一来,其他竞标方进退两难。另一方面,高盛不断提高收购价格,最终使出价在12~15亿元的JP摩根败北。

2006年5月6日,双汇发展第二大股东海宇投资与香港罗特克斯有限公司签署协议,海宇投资将其持有的双汇发展1.28亿股(占总股本的25%)全部转让给罗特克斯,转让价款总计5.62亿元。

至此,高盛旗下的罗特克斯以25.72亿元共赢得了双汇集团100%的股权和上市公司双汇发展60.715%的绝对控股地位。按照《上市公司收购管理办法》的有关规定,已触发全面要约收购义务。2006年6月1日,罗特克斯以每股18元的价格提出全面要约收购,双汇停牌至今。

双汇董事长万隆无疑是本桩交易当中最令人瞩目的人。

坊间传闻称,双汇此次产权变更的“主要动力”就是来自于双汇的高管,特别是有双汇“教父”之称的万隆。众所周知,双汇集团虽然是国有企业,但是它的崛起却是以董事长万隆为首的高管一手做起来的,他们在公司里面拥有绝对的话语权。

在两次股权转让过程中,我们在许多地方都可以看到以万隆为首的管理层的身影。

双汇在产权交易前,明确表示受让方必须是外资背景,此举将国内企业拒之门外,也引起媒体关于“国退洋进”的争论。据悉,中粮掌门人宁高宁与万隆曾就收购交换意见,但遭到后者的严词拒绝。

而紧随其后的海宇投资转让双汇发展股份更是与管理层有千丝万缕的关系。根据调查,海宇的16名自然人股东当中有数名是双汇集团的管理层。

综上所述,双汇的此次股权转让极有可能“动机不纯”,是一次曲线MBO。因为实际收购者是一家私人基金罗特克斯,其背后的股东身份很难调查,不能排除万隆为首的管理层在其中持有股份的可能。作为财务投资者,高盛在时机成熟时必然会退出,届时,如果有心人士增持,会很容易将双汇发展揽入怀中。

点 评

双汇集团在国内外拥有60多家国有全资、参股、控股子公司,是亚洲最大的肉制品加工企业,还进入了世界肉食品加工行业40强。既然是国内肉食品加工行业的老大,国外同行业的佼佼者,同时业绩稳健,双汇集团为何还要卖掉自己?原因有二:自身发展与资金短缺的矛盾;国内市场竞争日趋激烈与走出国门的迫切需求。

在双汇的当家人万隆看来,要保证“双汇”这个品牌不被吞并,保证双汇继续发展,最便捷的方式就是引入知名国际投行,凭借他们卓越的管理经验和雄厚的资本支持,利用国际、国内两种资源和两个市场,加快国际化发展,实现双汇占领市场走向国际的远期发展目标。

高盛入主双汇,不仅“帮助双汇理清产权体系,打通国际资本市场的融资通道”,更是大大提升了双汇的“分配制度、管理水平、核心竞争力、员工素质、品牌的国际知名度、企业的国际影响力”。

在具体的资本运营手段上,高盛与鼎辉联手成功击退大热门,主要是由于他们认清了中国国有企业中管理团队的特殊地位,并强势出击拿下了海宇投资。这才是这场交易中的胜负手。

猜你喜欢

销售与市场(营销版)(2021年9期)2021-09-26

中国食品(2020年16期)2020-08-31

海峡姐妹(2020年6期)2020-07-25

民间故事选刊·上(2020年5期)2020-05-14

少儿美术(快乐历史地理)(2018年11期)2018-03-07

环球时报(2017-08-22)2017-08-22

现代园艺(2017年11期)2017-06-28

证券市场周刊(2017年9期)2017-04-24

海峡影艺(2016年3期)2016-12-14

吐鲁番(2014年2期)2014-02-28