安得广厦千万间

2007-03-28 08:03:24孟宁

董事会 2007年3期

孟 宁

政策在对实际经济起调控作用的同时,也应该给老百姓方向性的提示,预期往往是引领整个市场走向的非实际却最关键的因素

前不久,国家税务总局公布通知,从2007年2月1日起,将正式向房地产开发企业征收30%到60%不等的土地增值税。土地增值税政策从1995年就已制订,只是从来没有认真的实行和追究过,地产商大多销售收入的1%预征,有些甚至不缴。如此无非是因为当时正逢上一次地产泡沫的破裂,到处哀鸿遍野,从卖地挣钱、刺激经济的角度,政府自然是鼓励而不是打压地产商的积极性。于是泡沫越吹越大,暴利越来越厚,终于到了民怨沸腾的时候,政府突然想起,原来还有“尚方宝剑”一直闲置没用。

增税确实是增加了开放商的成本,降低了其暴利,从出口气的角度来说是起作用的,可惜在流动性充足的牛市里,估计对房价是只有推动而无打压的力道。资金充裕就会引起资产泡沫,地产商大可把增加的成本转嫁到房价和老百姓身上而不用担心无人问津。相反,这一政策如果出在熊市里实施,倒真的是釜底抽薪,完全可以充当催生资金链断裂、开发商破产,导致大量抛盘涌出的狠角色。因此,政策出台此政策的初衷不是不好,只是时机的掌握尚欠火候。在笔者看来,政府还不如兴建大量的经济适用平价房,满足中下层老百姓的刚性需求,自然地降低房价和开发商暴利来得实用,可是手里握着那么多税收的政府又偏偏视此安得广厦的良方为无物。归根结底,是背后的利益没有统一,和谐和福利社会并不是考核政绩的指标。

说到房地产政策,南京最近出台的一条新规更叫人哭笑不得:购买均价在10000元以上的房子,不得提取公积金还贷。众所周知,南京的人均收入不高,与房价的高涨不相匹配,10000元以上已经远远不是工薪阶层能够买得起的房子。估计用公积金买高价房的比例绝对不超过这一类房子购买人群的20%,也就是说绝大多数购买每平方10000元的楼盘的人是富人,也无需动用公积金。相对与刚性的需求,高价房的供给反到会产生下降,10000元以上的房子马上就变成了稀缺的紧俏商品。因此这一政策无异于掩耳盗铃,对于抑制所谓10000元以上的高房价不会产生任何作用。同时那20%可能退出这个市场的人转移到了10000以下的房子,又加大了对这部分房子的需求,最终导致中低价房的价格不断向10000元靠拢。需求是不能行政抑制而只能自发调节的,可能政策制定者认为:当所有的房子都变成9999元每平方的时候,世界就大同了。

房价之所以在宏观政策的不断打压之下还是居高不下,原因无非来自于流动性过剩和真实需求两个方面。流动性过剩是老生常谈,来自于升值预期和对冲外汇占款,由此带来的资产泡沫不仅存在于房地产市场,也存在于包括股票、黄金、古董、邮票在内的所有资产市场。然而就和股票市场伴随着资金推动,恰巧有企业盈利上升的基本面推动一样,说一个故事总是需要两方面的配合。在房地产市场里伴随着流动性一起演绎的故事是刚性的需求。

对于城市房地产的需求来自于劳动年龄人口。我国15-64岁的劳动年龄人口在2000年为8.6亿人,2016年将达到高峰10.1亿人,比发达国家劳动年龄人口的总和还要多。虽然其中有很大一部分是农业人口,但是随着城镇化步伐的加快,“农转非”依然会上升,不要忘记决定任何一种资产价格的因素不是存量而是边际增量的变化。

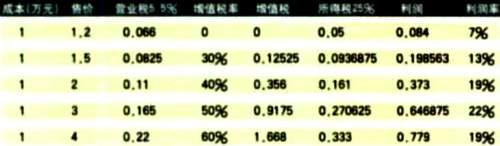

让我们以一对30多岁的夫妻为例,这部分人出生在计划生育政策出台的前后,一家平均有1-2个兄弟姐妹,现在正是年富力强,事业日上,同时也到了结婚生子的年纪。无论从人口总量和购买力两方面都处于红利的阶段,相比于福利分房的父辈,他们对商品房的需求是别无选择的。我们推想,这个家庭的居住结构如下:双方父母各有1套住房,这对夫妻需要购买1套自住以及1套投资性房产,共4套住房。其中至少有2套是新增需求。因此从供给和需求两个方面都进行抑制房屋价格将会适得其反。开发商没有自发降低房价的动力,根据现行增值税差别税率的规定,房屋价格与企业利润的关系如下表:

利润率并没有因为逐级升高的增值税率而降低,只有在价格高到离谱的情况下才会发生拐点,因此开发商完全有把成本转移到消费者头上的动机。即使有碍于行政调控,房价暂时不会上升,但在需求刚性的情况下起码不会有主动下调降低利润率的行为出现。

在目前这种情况下,只有通过兴建廉租房等形式扩大供给才能使价格回到合理的均衡价格。但是需求也不是永远不变的,如果你认为价格的趋势会持续而增加投资性地产的配置,那么你就错了。中国的现实情况是人口红利正在逐渐消失,增量需求会由增速下降变为绝对值下降,我们还是以上面那对夫妻为例。假设双方父母现在的年龄为60岁,根据中国人平均寿命72岁来算,十几年之后,随着上一辈的去世,这对夫妻将依然拥有4套房产,但是其中的投资性房产将从1套变为3套。当然他们还可以将其中的1套留给子女结婚居住,但是如果两个这样的家庭他们的子女结合,那么总共8套住房中有5套变成了投资性房产。换句话说,随着时间的推移和人口老龄化的延伸,房屋供给在即使没有任何新建楼盘的情况下也会增加至少5/2=2.5倍。不仅需求下降,供给同时增加,价格理论上也应该下跌60%(当然这应该不会是政府在现期不愿大量增加廉价房供给的考虑因素),并且这种趋势绝对不会在10年之后才发生,因为流动性的问题会提前发生逆转。

目前由于赌人民币升值和全世界范围内滥印纸币而引起的资本过剩会顺着升值接近尾声和紧缩的开始而迅速收回,钱从哪里来就会回到哪里去。只不过即使我们知道现在是泡沫,并且泡沫总有破裂的一天,但是我们不知道泡沫是否会延续,或者什么时候会破裂。

如果泡沫吹得太大,不仅现在会造成民怨沸腾,一旦破裂的时候也会引起银行坏帐的增加,会不遗余力地出台各种政策抑制房价。然而任何一种政策都很难完成多重的宏观经济目标,有时候这些目标之间甚至是相互矛盾的,政策制定者的出发点往往立足于缓解短期的矛盾大于长远,或者各方力量博弈的结果。政策在对实际经济起调控作用的同时,也应该给老百姓方向性的提示,预期往往是引领整个市场走向的非实际却最关键的因素。“非理性的繁荣”需要理性的政府制定理性的政策去加以调控。

猜你喜欢

环球时报(2023-03-22)2023-03-22 15:18:28

作文周刊·小学一年级版(2022年20期)2022-05-07 01:15:17

商品与质量(2021年43期)2022-01-18 05:29:18

中国市场(2021年34期)2021-08-29 03:26:54

趣味(数学)(2021年4期)2021-08-05 07:58:46

房地产导刊(2020年11期)2020-12-28 01:32:36

中华建设(2019年8期)2019-09-25 08:26:04

智富时代(2018年4期)2018-07-10 12:34:00

公民与法治(2016年8期)2016-05-17 04:11:34

商业文化(2016年3期)2016-04-19 09:53:12