无形资产与上市公司财务危机诊断

2006-12-29 00:00:00都新英

会计之友 2006年24期

[摘要]本文首先阐述了上市公司首次出现亏损即可列入财务危机范畴的几点原因;其次通过对企业财务危机的确定研究及实证研究,得出加入无形资产比率指标的研究,有助于尽早诊断企业财务危机的发生,迅速提高上市公司财务危机模型的诊断能力。

一、文献综述

迄今为止,国内外对于企业财务危机的界定仍然存有诸多意见。Beaver(1966)把破产、拖欠优先股股利和拖欠债务界定为财务危机。Altman(1968)、Ohlson(1971)、Zmijewski(1984)等将企业根据破产法提出破产申请的行为,作为确定企业进入财务危机的标志,他们研究的对象也局限在法定的破产公司。Altman(1990)的研究则综合了学术界描述财务危机的四种情形:经营失败、无偿付能力、违约、破产。总体而言,财务危机的认定多集中在破产清算或无偿付能力等。

而在我国,由于制度性原因,大量基于上市公司财务危机的实证研究采用了“ST”制度(张玲,2000;吴世农等,2001等),将因“财务状况异常”而被特别处理的公司判定为财务危机公司。实际上,本文认为上市公司首次出现亏损即可列入财务危机范畴。原因有以下几点:

(一)由于我国的上市公司连续两年亏损将被特别处理,发生亏损的公司总会千方百计扭亏为盈,诸如盈余管理或者资产转让、债务重组层出不穷,以避免摘牌的危险,保住宝贵的“壳”资源,除非危机严重到无法收拾局面,因此企业总是千方百计维持良好盈利能力的形象。陆建桥(1999)的实证研究也证实了亏损企业在首次亏损之前存在普遍的盈余管理行为。所以,首次出现亏损的公司我们即可认定上市公司财务危机。

(二)企业首次亏损就预示着财务的危机也得到了审计师的认同,1999年全部上市公司非标准审计意见的比例为19.64%、2000年为14.48%,2001年为13.38%,2002年为12.1%,而同期首次亏损的公司当中非标准审计意见比重分别为63.04%、52.17%、48.28%和27.38%,远远高于平均水平。

(三)多数发生首次亏损的企业,都伴随资金周转的困难,在我们所研究的发生首亏的上市公司中,流动比率或速动比率小于1的上市公司占66.8%。

(四)大多数发生首亏的上市公司,都在随后年度的经营中再次出现亏损的,1999年至2001年期间发生首亏的上市公司在随后一年的经营中继续亏损的比例为51.7%,在随后两年内的经营中继续亏损的比例为65.6%。因此,当企业首次出现亏损时,我们就可以将其认定为发生了财务危机。由于企业的经营是一个动态的过程(吕长江等,2004),如果企业在随后几年内继续出现亏损,以致于无法进行正常生产经营,更无法偿还到期债务,则进入财务破产的阶段;否则则转危为安。

二、研究设计

(一)样本确定

1.研究样本时间的确定

本文对企业财务危机的研究,将追寻到其发生首次亏损前两年。这样做一方面是基于对于企业财务危机状况的早期诊断,有利于投资者制订有效的决策;另外一方面,也是考虑到无形资产的本身作用机理,诸如人力资产、内部结构性资产等无形资产,其对企业经营的作用,往往不是通过当期的经营过程就可以得到准确的反映的,而通常需要在一定时间的协作和磨合后,才会逐渐对企业的经营产生作用。我们在研究的过程中,用t=0表示危机发生当年,t=-1表示危机发生的前一年,t=-2表示危机发生的前两年。

2.研究样本的确定

考虑沪深交易所“ST”制度的颁布时间为1998年,并且我国上市公司对部分非财务信息的披露始于《信息披露的内容与格式准则第二号年度报告的内容与格式》(1998)的颁布以后,故本研究构建诊断模型所需样本为沪深交易所1998年后发生首次亏损的上市公司。根据我们研究样本时间确定的要求,最终我们将样本总体的采集时间限定于沪深交易所2000年后发生首次亏损的上市公司。与此同时,根据Stooll and Curley(1970)、Ritter(1991)、Loughran and Ritter(1995)、Aharony,Lee and Wong,(1997)等的研究,上市公司在其首次公开发行股票之前,往往会通过财务包装行为高估公司发行股票前年度的利润,以图提高股票发行价格和公司信誉,而当公司发行股票之后,前期高估的利润就会冲转回来,导致公司股票发行后年度业绩的人为滑坡。为了使本论文的研究免受股票发行定价方面因素的影响,我们在选取样本时,剔除了亏损上市公司中上市不足两年的上市公司和因财务信息违规操作而被处理的上市公司。并且,为了控制外部环境和行业因素的影响,我们在选择亏损公司样本时,还为每家亏损公司选取了一个控制公司,组成控制样本,控制样本公司的选取步骤为:(1)确定每家亏损公司所属行业及其第一次出现亏损前一年末的资产总额;(2)在扣除所有亏损公司之外的上海证券交易所A股盈利公司中选取与亏损公司同行业,且上市已在两年以上的公司;(3)在与每家亏损公司隶属行业相同的盈利公司中,最终选取亏损前一年度与亏损公司资产总额最为接近的那家公司作为控制公司。

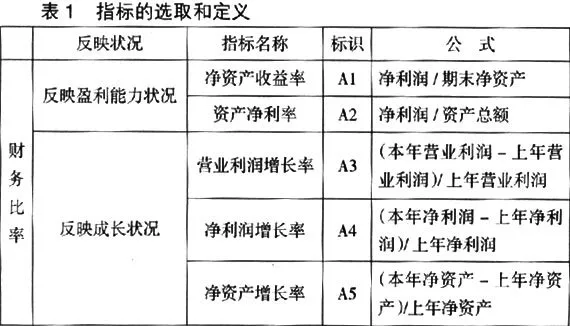

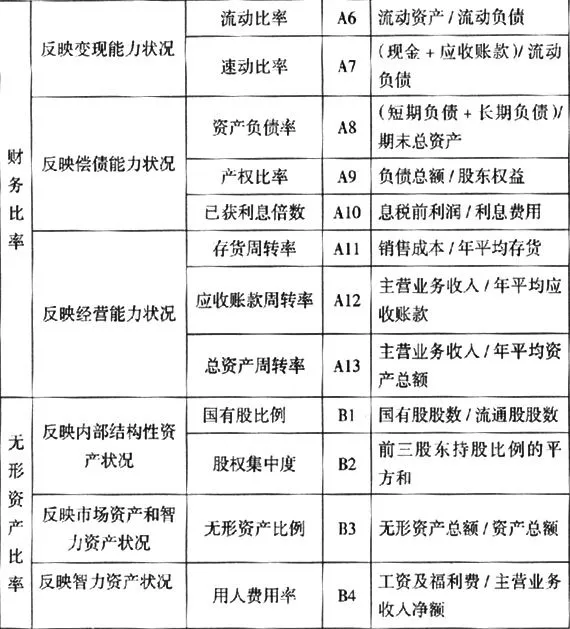

3.样本研究指标的确定

根据现有文献所涉及的指标,并考虑到相关指标获取的难易程度,本文对样本研究指标的确定,具体如表1所示。

(二)样本数据来源及其他说明

本来对上市公司财务危机诊断的研究数据,来源于wind数据库和巨灵数据库。在研究过程中,我们利用spss11.5 for windows作为本文主要的数据分析工具。在分析的过程中,我们将选取的样本按照发生首次亏损的时间,划分为t=0、t=-1、t=-2三个混合样本,分别对上市公司的财务危机的诊断效率进行比较分析。

三、实证研究

样本的描述统计及单指标检验

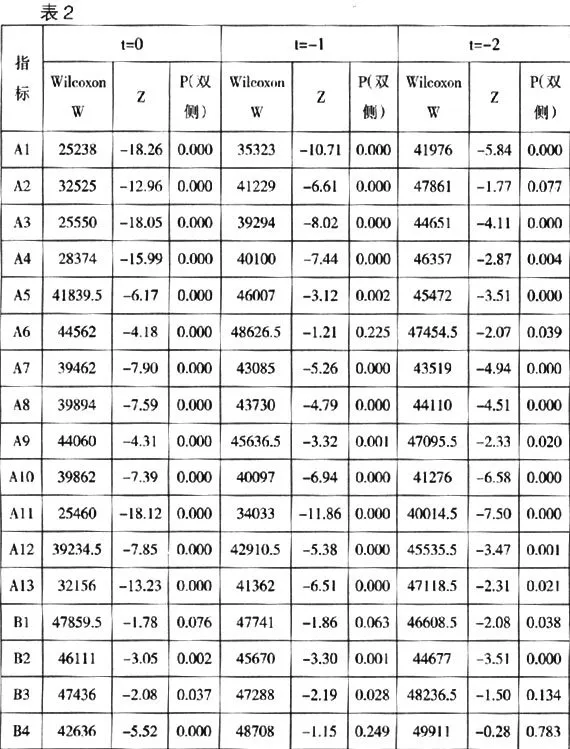

样本的描述性统计及两个样本对照组的均值检验和wilcoxon秩和检验。

通过表2中对样本指标的全样本描述,我们可以发现,利用单指标对上市公司财务危机进行诊断的效力,财务比率要明显优于无形资产比率。但财务比率在上市公司财务危机发生当年的诊断能力最高,随着时间的前移,财务比率对财务危机发生的诊断能力有减弱趋势。而无形资产比率对上市公司财务危机的诊断效力,除B4用人费用率以外,则随着时间的前移,有逐渐增强的趋势。

另外,从无形资产比率单指标的诊断能力来看,利用非财务指标计算所得的无形资产比率,如B1国有股比重、B2股权集中度等,这类反映内部结构性状况的无形资产对上市公司财务危机的提前诊断能力更强;而利用财务指标计算所得的无形资产比率,B3无形资产比率和B4用人费用率,则对上市公司财务危机的提前诊断能力相对较弱,这可能是因为,利用财务指标计算的无形资产比率,与财务指标之间存在的相关性所致。其中,B2股权集中度的诊断能力最强,这与姜秀华、孙铮(2001)在研究中的发现相一致,姜秀华等曾发现股权集中度对上市公司财务危机具有较强的解释效力。

由此可见,利用单指标对上市公司财务危机进行诊断时,无形资产比率指标是具有解释能力的,并且与我们的假设相一致,内部结构性资产等无形资产对上市公司财务危机的甄别能力带有一定的前瞻性。治理效能的好坏、内部经营管理的优劣,是影响上市公司企业业绩的深层原因,这些因素之间相互作用,对上市公司的财务状况产生影响,而这一影响往往是潜移默化的,通过未来期的上市公司企业经营才能得以体现,因此无形资产对上市公司的财务危机诊断能力,随时间的前移有增强的趋势。

四、结论及建议

上文的实证结果表明,加入无形资产比率指标的研究,有助于尽早地诊断企业财务危机的发生,提高上市公司的财务危机模型诊断能力,而且有别于财务比率,无形资产比率对于上市公司财务危机发生的诊断能力,随着时间的前移有所增强,更有利于投资者对上市公司的未来经营状况做出准确及时的判定。因此,如何在财务报告中及时准确地反映企业无形资产,提高上市公司财务报告的有效性,将成为我们今后研究和讨论的重点。

首先,会计控制需要发挥新的作用,要求能够更加及时有效地反映企业生产经营的全貌,就要适当拓展无形资产的内容(Baruch,1999;孟翠湖,2004;王广庆,2004;等),增加知识型资本的确认范围,要将人力资本、知识产权等无形资产纳入会计系统进行确认。

其次,在会计计量环节,可以采用货币和非货币两类计量属性作为对无形资产会计计量的主要工具。“要在附注中注明各项无形资产的来源及变动情况。高科技开发企业还应单独设置一张附表列示项目研究开发情况,主要包括研发期限、成功经验等,向报表使用者披露其研发能力”(王广庆,2004),并要加大人力资源信息的披露程度,增加包括员工的教育状况、工作能力、职业评估等信息。

最后,对于自行开发的商标等无形资产计量,可以由独立的商标价值评估公司,对上市公司的商标及商誉等市值进行评估,在附注中予以说明,以解决该类自行开发无形资产无法资本化的难题,并能保证无形资产的公允性(Barth等,1998)。

需要值得说明的是,由于缺失数据等各方面的原因,本文未能对不同类型无形资产的诊断能力,以及无形资产在诊断财务破产公司和转危为安公司方面的能力等,做出更为深入的研究和分析,这也是本文的一个缺