人力资源计量方法的创新

2006-12-29 00:00:00李秀枝张亚杰

会计之友 2006年24期

本课题为中国矿业大学科技基金资助项目

[摘要]对企业的人力资源进行计量并予以确认,对于正确反映企业的综合竞争力、调动人力资源的积极性具有重大意义。而目前人力资源计量的成本模式和价值模式存在着难以操作、主观性强等问题。本文提出了人力资源计量的完全成本法,将企业的人力资本分为初始人力资本和后续人力资本,对二者采用不同的方式分别计量,并进行核算。该模式可以全面地计量人力资源的价值,且具有较强的可操作性,从而有利于人力资源会计在实践中的推行。

一、引言

(一)知识经济时代计量并确认人力资源的必要性

上世纪80年代以来,全球的经济发展呈现出一种新的态势,传统的以工业为产业支柱,以稀缺自然资源为主要依托的旧的经济形式——工业经济正被一种崭新的经济形态——知识经济所取代。在这种新的经济形态下,知识和技术成为推动经济增长的主要力量,具有知识和技能的人力资源取代了土地、厂房、原材料等实物资源和财务资源而成为企业最重要的资产。与此同时,传统会计的模式却仅承认实物资本而不承认人力资本,会计账簿和报表中记录和反映的也仅是财力、物力资源,而不包括人力资源,显示出强烈的不适应性。在这一背景下,通过计量并确认人力资源,修正原有的会计模式,构建新的人力资源会计理论体系,探讨其在实践中的应用将具有很强的现实意义。

(二)现有的人力资源计量模式

自人力资源会计于本世纪60年代产生以来,至今已初步形成了人力资源计量的成本法和价值法。前者从投入的角度,以人力资源投资成本为原则计量企业的人力资源,具体又分为人力资源计量的历史成本法、机会成本法和重置成本法等。后者从产出的角度计量人力资本价值,将人力资源在未来一段时期或全部时期创造的价值(通常以工资代替)折现作为企业的人力资本入账价值,从而实现计量,该种计量模式具体又可以分为工资报酬折现调整模型、随机报酬模型、补偿模型等几种方法。近年来,从引进、借鉴西方的人力资源会计理论开始,我国会计理论界提出了劳动者权益会计、生产者剩余人力资源会计等人力资源会计的新理论,在人力资源的计量方法上有所突破,提出了新的模型,如未来净产值折现模型(文善恩,1996)和生产者剩余计量模型(刘仲文,1998)。但人力资源的计量难题仍然没有很好地解决,还存在着模型的准确性和可操作性有待验证、与现有会计模式难以融合等问题。

(三)目前在人力资源计量方面存在的问题

由以上的分析可知,现有的人力资源的计量模式可以分为两种,成本法和价值法,每种方法下又有不同的模型。但是二者各自有致命的弱点。首先,人力资源计量的成本法仅将企业对人力资源的投资(如招聘、培训等)资本化为人力资产,虽然可以很好地与现有会计模式结合,但没有反映出人力资本的全部价值;其次,人力资源计量的价值法将人力资源在未来创造的经济价值折现为人力资产,一方面结果不够准确;另一方面与现行的会计模式完全背离,难以融合。所以使得人力资源会计在实践方面困难重重。

基于此,本论文提出了人力资源的一种新的计量方法——完全成本法,既可以与现行会计模式融合,又可以反映人力资源的全面价值,从而解决人力资源会计在实践中的难题。

二、人力资源计量的完全成本法

(一)完全成本法所计量的人力资产的内容

完全成本法人力资源会计所确认和计量的人力资产,包括两部分,一是劳动者自身投资形成并投入企业的部分,可以称为初始人力资产;二是企业对人力资源投资形成的部分,称为后续人力资产。

初始人力资产是人力资本所有者(劳动者、人力资源)加入企业时向企业投入了知识、技能等人力资本而形成的人力资产。这一部分人力资产是由劳动者在加入企业之前通过个人的投资形成的,其所有权属于劳动者个人,在一定时期内让渡给企业使用,离开企业时可以带走。

后续人力资产是企业取得、开发或使用人力资源时投入的成本资本化而形成的人力资产。这一部分人力资产是企业自行“购建”的,是企业自行投资形成的,其所有权应归企业,职工在经过培训后离开企业时,应向企业支付一定的费用“赎回”。

(二)完全成本法下人力资产的具体计量

1.企业初始人力资产的计量

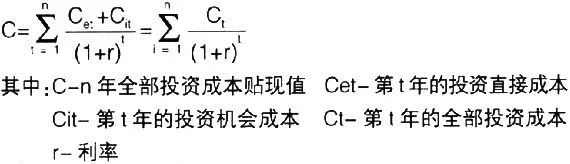

企业初始人力资产是由人力资本所有者(劳动者)向企业投入人力资本而形成的人力资产,其价值即为劳动者所拥有的人力资本的价值,也即劳动者为形成某种程度的劳动能力所发生的投资成本。这一投资成本可通过建立如下的模型来计量。

d877954fe87dfb3ce114d85a47bc7bea

d877954fe87dfb3ce114d85a47bc7bea

在人力资本投资的五个方面中,最重要的是教育投资,而卫生保健等投资相对于教育投资来说数量很小,几乎可以忽略不计。因此上面模型中的投资成本可以用教育成本来代替,而n可根据不同劳动者的教育年限来确定。在实践当中,教育直接成本和教育机会成本均有据可查,故而这一模型在实践上也是可行的。

我国学者周天勇根据该模型运用有关资料计算出了在我国不同文化程度的人力资本的价值量为:

初中生:6944元 高中生:19496元 中专生:23134元

大专生:56887元 本科生:69350元 硕士生:110204元

博士生:165320元 博士后:202064元

该价值量是根据正常情况下达到某种学历所需投入的成本,也即马克思价值论中所说的“社会平均必要劳动时间”。至于有些人并没有受到正规的教育,却通过自身的努力达到了某种学历水平,在这种情况下,虽然该人力资本的投资成本低于正常情况下的人力资本投资成本,仍应按正常情况下的人力资本投资成本计量该人力资本的价值量。即具有相同等级专业技术职务的人才,其知识、技能和工作能力所处的层次一般来说是相当的,即使他们不一定都具有相同等级的学历,仍应按正常情况下的人力资本投资成本计量该层次人力资本的价值量。

依照我国现行专业技术职务评审条例,大专生、本科生、硕士研究生、博士研究生在毕业数年后,一般可相应地评为高级、初级、中级、副高级和正高级技术职务。因此,以专业技术职务界定的各类人才的人力资本价值量与以学历界定的各类人力资本价值量可大致对应如下:

员级——大专:56887元 初级——本科:69350元

中级——硕研:101204元 副高——博研:165320元

正高——博后:202064元

2.企业投资形成的人力资产的计量

企业投资形成的人力资产,是指将企业对人力资源进行招聘、选拔、培训、开发等环节发生的投资成本资本化而形成的人力资产。这部分人力资产应该根据企业实际发生的投资成本予以计量。其中,投资成本的受益期在当期的,应予费用化,从当期收入中补偿;受益期在一年以上的,应予资本化,增加企业的人力资产,并根据受益期限合理摊销。这部分人力资产是企业投资的结果,根据“谁投资,谁所有,谁受益”的原则,其所有权应归企业。员工在离开企业时,尚未摊销完的这部分人力资产,应由员工购回,所有权归员工。只有这样,才能保护企业的利益,提高企业进行人力资源开发和培训的积极性,一定程度上限制职工在企业对其进行长时期培训后离开企业,给企业造成损失。

三、结论

本文提出了人力资源的新的计量方法——完全成本法,得出以下结论:

(一)人力资源是企业的一项重要资产,对其价值进行确认、计量并披露是企业提供完整会计信息的需要。传统会计模式下不提供有关企业人力资源的信息,难以显示企业的真正实力。

(二)人力资产计量的完全成本法合理继承了原有成本法的诸如数据容易取得不改变传统会计原有核算程序、容易与企业原有会计模式相融合等优点,并吸收了价值法对人力资源的价值进行计量的思想内涵,使得企业对人力资源计量内容更全面,同时又避免了价值法计量人力资产时的主观性,降低了计量的难度,易于在实践中操作。因而,完全成本法计量人力资产在理论上是可行的。

(三)由于本人才学有限,提出用完全成本法计量人力资产在理论上的完善性和实践上的可行性,尚需进一步研究和探