长期股权投资会计政策变更的会计处理探析

2006-12-29 00:00:00孙长峰

会计之友 2006年24期

[摘要]长期股权投资会计政策变更对投资企业所得税的影响,关键在于投资企业的所得税税率是否高于被投资企业的所得税税率,以及所得税会计处理方法(即应付税款法还是纳税影响会计法)的选择,与长期股权投资的核算方法(即成本法和权益法)无关。本文分析了不同情况下所得税的影响额和累积影响数的计算和会计处理。

会计政策的变更会对相关的会计交易或事项整体产生影响。当企业的长期股权投资发生会计政策变更(即由成本法改为权益法)时,应采用追溯调整法进行会计处理,计算会计政策变更的累积影响数,并相应调整变更年度期初留存收益以及会计报表的相关项目。成本法和权益法对于长期股权投资收益的确认不同,成本法下按实际分得的利润确认投资收益,权益法按被投资企业本年实现的净利润和控股比例确认本年的投资收益。由于税法规定,只有当被投资企业宣布分配利润时,投资企业才能将应收股利计入分配年度的应纳税所得额,因此,对于长期股权投资会计政策变更时,投资企业所得税影响额如何确定,关键在于投资企业的所得税税率是否高于被投资企业的所得税税率,以及采用应付税款法还是纳税影响会计法进行会计处理,与长期股权投资的核算方法无关。从而对所得税的影响额和累积影响数的计算应区分情况进行会计处理。

一、被投资企业与投资企业所得税税率相同情况下的核算

例:A公司于1995年1月1日对B公司投资1000000元,占B公司有表决权股份的30%;按当时会计制度规定采用成本法核算该项长期股权投资。1998年1月1日起改按新发布的企业会计制度规定对该项长期股权投资采用权益法进行核算,由于新的企业会计制度规定,投资企业占被投资企业表决权资本20%及20%以上,应采用权益法核算长期股权投资。A公司与B公司适用的企业所得税税率均为33%。A公司按净利润的10%提取法定盈余公积,按净利润的5%提取公益金。假定不考虑股权投资差额。B公司1995、1996、1997年的净利润以及A公司于1996、1997年从B公司分得的现金股利如下表所示。

会计政策变更的会计处理如下:

本例中A、B公司适用的企业所得税税率均为33%,显然,1995、1996、1997三年应交的所得税,已经根据税法的规定在当年交纳,不存在1998年1月1日补交所得税的问题。因此,不论是应付税款法还是纳税影响会计法,应交所得税和所得税费用的影响均为零,因此计算的所得税前差异和累积影响数相同。

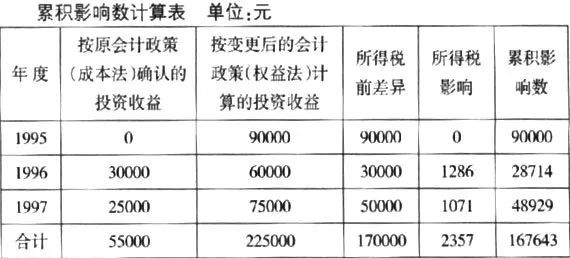

第一步,计算确定会计政策变更的累积影响数如下表所示(计算结果取整数)

累积影响数计算表 单位:元

第二步,进行相关的账务处理

调整会计政策变更累积影响数:

借:长期股权投资——B公司(损益调整) 170000

贷:利润分配——未分配利润 170000

调整利润分配:

借:利润分配——未分配利润(170000x15%)25500

贷:盈余公积 25500

第三步,调整会计报表相关项目

A公司在编制1998年度会计报表时,应当调增资产负债表年初留存收益数、长期股权投资数,即调增盈余公积25500元,调增未分配利润144500元(170000-25500),调增长期股权投资170000元;同时调增上年利润及利润分配表中的投资收益、年初未分配利润,即调增投资收益50000元,调增年初未分配利润102000元[(90000+30000)x85%]。

二、被投资企业与投资企业所得税税率不同情况下的核算

(一)被投资企业所得税税率小于投资企业所得税税率的核算

当被投资企业所得税税率小于投资企业所得税税率时,所得税影响额和累积影响数的计算结果以及会计处理因所得税会计处理方法的不同而不同。

例:假定上例中A公司适用的企业所得税税率为33%,B公司适用的企业所得税税率为30%,其他条件不变,则会计政策变更的会计处理如下:

1.应付税款法下

第一步,计算确定会计政策变更的累积影响数如下表所示(计算结果取整数)

第二步,进行相关的账务处理

调整所得税前差异数:

借:长期股权投资——B公司(损益调整)170000

贷:利润分配——未分配利润 170000

调整所得税:

借:利润分配——未分配利润 2357

贷:应交税金——应交所得税

{[55000/(1-30%)]x(33%-30%)} 2357

调整利润分配:

借:利润分配——未分配利润

[(17000-2357)x15%] 25146

贷:盈余公积 25146

第三步,调整会计报表相关项目

A公司在编制1998年度会计报表时,应当调增资产负债表年初留存收益数、长期股权投资数、应交税金数,即调增盈余公积25146元,调增未分配利润142497元,调增长期股权投资170000元,调增应交税金2357元;同时调增上年利润及利润分配表中的投资收益、所得税、年初未分配利润,即调增投资收益50000元,调增所得税2357元,调增年初未分配利润100907元[(90000+28714)x85%]。

2.纳税影响会计法下

纳税影响会计法下,确认时间性差异对未来所得税影响金额,并将其作为本期所得税费用的组成部分。

第一步,计算确定会计政策变更的累积影响数如下表所示(计算结果取整数):

第二步,进行相关的账务处理

调整所得税前差异数:

借:长期股权投资——B公司(损益调整)170000

贷:利润分配——未分配利润 170000

调整所得税:

借:利润分配——未分配利润 9643

贷:应交税金——应交所得税{[55000/(1-30%)]x(33%-30%)}2357

递延税款{[170000/(1-30%)]x(33%-30%)} 7286

调整利润分配:[(170000-9643)x15%]24054

借:利润分配——未分配利润[(170000-9643)x15%]24054

贷:盈余公积 24054

第三步,调整会计报表相关项目

A公司在编制1998年度会计报表时,应当调增资产负债表年初留存收益数、长期股权投资数、应交税金数,即调增盈余公积24054元,调增未分配利润136303元,调增长期股权投资170000元,调增应交税金2357元,调增递延税款贷项7286元;同时调增上年利润及利润分配表中的投资收益、所得税、年初未分配利润,即调增投资收益50000元,调增所得税9643元,调增年初未分配利润96535元[(86143+27428)x85%]。

(二)被投资企业所得税税率大于投资企业所得税税率的核算

当被投资企业所得税税率大于投资企业所得税税率时,投资企业不需要补交所得税,但对差额部分也不退税,因此,其会计核算和被投资企业与投资企业所得税税率相同时一样。

由以上情况分析可以看出,当被投资企业与投资企业所得税税率相同或者被投资企业所得税税率大于投资企业所得税税率时,会计政策变更对所得税的影响额为零,所得税前差异等于累积影响数,应付税款法和纳税影响会计法的核算结果也相同;当被投资企业所得税税率小于投资企业所得税税率时,会计政策变更时,应付税款法下,只对已分得的利润补交所得税,而纳税影响会计法下,同时要对尚未分得的利润预提所得税,因此所得税前差异与累积影响数则不相