盈余管理与审计意见相关性研究

2006-12-29 00:00:00史富莲刘艳陈彦

会计之友 2006年27期

【摘要】本文通过对2004年我国上市公司ROE(净资产收益率)的分布情况及获得标准审计意见比例进行分析,以盈余管理这一现象作为切入点,讨论了我国注册会计师的执业质量。研究发现,我国上市公司普遍存在盈余管理现象。注册会计师不能够完全识别出上市公司的盈余管理行为,执业质量有待提高。

一、引言

资本市场的大量实证研究表明,我国上市公司财务报表信息中存在相当严重的盈余管理现象(蒋义宏,1998;陆金海,1999)。比如,为使公司的净资产收益率达到配股及格线的要求而通过各种会计的(如提前或延后确认收入与费用)或非会计的(如通过与母公司之间进行价格不公平的资产置换)方式,增加报告当期的利润。依据中国注册会计师独立审计准则,注册会计师应该根据重要性原则对公司的盈余管理进行揭示,而重要性原则是以不会误导财务报告使用者决策为标准。当盈余管理是一个较普遍的现象时,它与注册会计师的审计意见之间也就存在相应的内在联系:如果一家上市公司被认为存在盈余管理现象,其内在的风险将会增加,从风险导向型审计来看,注册会计师就不应当出具标准无保留意见的审计报告。这样,有关盈余管理的研究成为审计质量研究的一个中介或桥梁,审计意见是否与盈余管理之间存在统计上的相关性,是判断注册会计师执业质量的标准之一。本文拟从这个角度切入,研究注册会计师是否能够识别出上市公司的盈余管理行为。已有的文献已经从各种角度研究了这个问题(章永奎;夏立军;Chen,2001),也得出一些有意义的结论。本文在借鉴已有研究的基础上,以2004年上市公司数据为样本,进行了分析。

二、研究假设

本文假设:具有边际ROE(ROE落在配股政策下限如[10%,11%]中)的上市公司比不具有边际ROE的上市公司更容易收到非标准审计意见。

三、样本选择

本文以2004年沪深市上市公司的年报作为观察样本。样本选择的起点为截至2004年底在沪深两市上市的1492家公司。剔除掉数据缺失的151家公司,共得到有效样本1341家。本文的数据均来自于巨灵数据库(试用),部分手工收集。

四、实证分析及结果

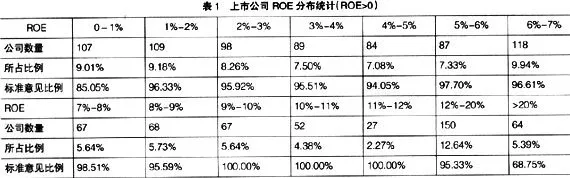

表1列示了2004年我国上市公司ROE(ROE>0)的分布情况。

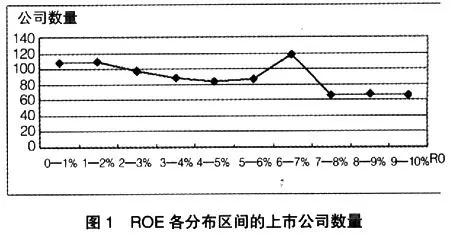

从各个区间的上市公司数量及占总样本的比例可以看出,[0%,1%]区间和[1%,2%]区间的公司较多,然后随着ROE数值的上升,公司数量及所占比例都呈下降趋势。但在[6%,7%]区间,上市公司的数量及所占比例达到了最大值,几乎占到了上市公司总量的10%。而当ROE超过7%后,上市公司的数量越来越少,形成了一个“大跳水”。这种趋势可以从图1看出。

从表1的数据及图1可以发现,上市公司还是存在比较严重的“6%”现象和“0%”现象。

由此可见,上市公司为迎合我国的配股政策或为了避免证监会的处罚,有进行盈余管理的动机,而事实也证明了这一点。

从表1我们还可以发现一个值得思考的现象,即有58.30%的上市公司ROE分布在[0%,7%]区间,75.32%的上市公司ROE小于10%。只有18.03%的上市公司ROE大于12%。而同期美国股市平均ROE在15%以上。另据摩根士丹利资本国际全球指数显示,1996年至2000年间,美国、欧洲大陆、英国和日本上市公司的净资产收益率分别为17.9%、13.9%、17.7%、1.7%,而中国A股上市公司的净资产收益率为14%左右。这说明我国上市公司ROE水平呈下降趋势。按照常理,ROE高低是投资者做投资决策的重要依据,如果上市公司的ROE水平不高,并且越来越低,为何当公司增发配股时还是有众多的投资者趋之若鹜?本文认为,这与投资者的素质固然分不开,但更重要的是,上市公司并不需要通过提高ROE水平来迎合投资者,而是仅仅满足配股政策即可,因为上市公司并不愁配股“无人问津”。这也从另一方面说明我国上市公司会计信息存在较大的问题。

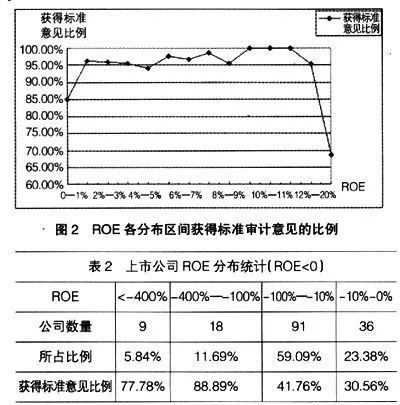

表1还列示了不同ROE区间获得标准审计意见的比例。[0%,1%)区间获得标准审计意见的比例较低,只有85.05%。而随着ROE的增大,标准审计意见的比例没有明显的差别,基本都在94%以上,特别是[9%,12%)区间获得标准审计意见的比例竟达到了100%!只有在ROE大于20%的区间,获得标准审计意见的比例仅有68.75%。图2是ROE各分布区间获得标准审计意见比例的趋势图。从表1和图2可以看出,在[0%,1%)这一敏感区间注册会计师事务所表现出了相当的谨慎。由于这一区间是关系上市公司盈利还是亏损的关键点,也是关系到上市公司是否会受到处罚乃至摘牌的重要区间,注册会计师面临的审计风险较高。在高风险下,注册会计师选择了谨慎,表现出的特征就是出具标准审计意见的比例远低于整个市场的平均比例。而在[6%,7%)区间,上市公司获得标准审计意见的比例并没有和其他区间,特别是[5%,6%)区间和[7%,8%)区间,有明显的差别。说明注册会计师没有识别出[6%,7%)区间的盈余管理现象。

还有一个有趣的现象值得注意。当ROE超过20%时,仅有68.75%的公司获得了标准审计意见,这一比例比[0%,1%)敏感区间的比例还低!这似乎可以得出结论:ROE低的公司获得的标准意见比例反而高,ROE高的公司获得标准意见的比例却很低,而ROE高低是衡量上市公司业绩的重要指标,也是投资者投资决策的重要参考标准。如果注册会计师的工作是公正且公允的,那么结论就是我国ROE高的公司会计报表的可信赖程度很低!这一结论与常理相悖。高ROE的公司并不应该要比低ROE的公司可信赖程度低。那这一现象又该如何解释呢?本文认为,高ROE的上市公司在我国目前的证券市场机制下是“无欲无求”的,即这些公司既没有会因亏损被处罚的风险,也没有达不到配股标准不能增发的限制。审计报告的好坏与否并不会影响企业的发展。从这个角度来说,上市公司没有强烈的动机一定要获得标准审计意见。而对事务所来说,其审计失败的风险也很低,上市公司拒绝委托的可能性也较小,事务所更可能“说实话”,也即根据实际情况出具标准或非标准审计意见。那么三分之二左右比例的公司获得标准审计意见或许是我国上市公司的真实情况,这反而说明低ROE区间的审计报告存在较大的问题。以上两者解释似乎都有合理性,但也都有漏洞,正是由于这种矛盾的存在,恰恰表明我国上市公司审计存在较严重的问题。

表2列示了2004年我国上市公司ROE(ROE<0)的分布情况。之所以分析ROE小于0的情况,目的是分析注册会计师事务所对盈利能力较差的上市公司进行审计时,特别是ROE接近0的上市公司,是否能够识别企业盈余管理的现象,进而说明审计质量是否较高。

从表2可以看出,ROE<-4的公司较少,只有9家,占所有ROE为负公司总数的5.84%。ROE处于[-400%,-100%)区间的公司有18家,占总数的11.69%。ROE处于[-100%,-10%)区间的公司最多,有91家,占到了总数的59.09%。而ROE处于[-10%,0%)区间的公司也占到了总数的23.38%,仅次于[-10%,0%)区间。从ROE的分布来看,绝大多数上市公司还是处于[-100%,0%)区间,即ROE>-1的区间。这说明大多数公司是有希望扭亏为盈的。

通过比较各ROE区间上市公司获得标准审计意见的比例,可以得到:ROE<-1的上市公司反而比ROE>-1的上市公司获得了更高比例的标准审计意见。这一现象出现的原因也许与高ROE公司的相同。ROE<-1的上市公司都是亏损较严重的公司,离盈亏平衡点还有一定距离。这些公司没有强烈的动机获得标准审计意见。而事务所由于面临着较高的因经营失败导致审计失败的风险,在出具审计报告时也会保持谨慎性。因此ROE<-1的公司获得标准审计意见的比例要低于ROE为正的公司。另一方面,ROE>-1的上市公司获得标准审计意见的比例都不足50%,特别是ROE处于[-10%,0%)区间的上市公司仅有不到三分之一获得标准审计意见。这是什么原因呢?结合前文的分析,ROE处于[0%,1%)区间的公司获得标准审计意见的比例显著地低于其他ROE大于0的区间,表现出了事务所的谨慎性。而对于[-10%,0%)这一敏感区间,事务所同样表现出了审计谨慎性。综合分析的结果就是注册会计师识别出了上市公司在盈亏平衡点上的盈余管理动机。

五、结论

本文通过对2004年我国上市公司ROE的分布情况及获得标准审计意见比例进行分析,以盈余管理这一现象作为切入点,讨论了我国注册会计师的执业质量。本文发现,我国上市公司普遍存在盈余管理现象,具体分为“6%”现象和“0%”现象。对于“0%”现象,注册会计师表现出了较高的谨慎态度,能够识别出上市公司的盈余管理行为,获得标准审计意见的公司比例较低。而对于“6%”现象,注册会计师并没有表现出应有的职业谨慎,没有识别或有意回避上市公司的盈余管理行为,执业质量有待提高。

本文的局限性在于研究方法上的不完善,没有采用多元回归方法控制可能影响审计意见的因素。同时也没有更深的发掘样本,结论较单一。