基于相关者利益的作业预算研究

2006-12-29 00:00:00詹洁

会计之友 2006年27期

【摘要】随着作业成本法在我国的推广,作业基础管理的重要组成部分——作业预算也开始得到理论界的重视,但是学者大多是结合平衡计分卡来研究作业预算。当今社会,企业为了实现可持续发展,必须考虑所有利益相关者,应追求企业相关者利益的满意。本文即以此为出发点,基于相关者利益来探讨作业预算,提出将以相关者利益最大化为目标的绩效测量和管理工具——绩效棱柱与作业预算相结合来进行预算编制,并将预算指标作为绩效考核的基础,充分发挥作业预算在企业管理中的优势。

20世纪90年代中后期以来,作业成本计算法(ABC)在我国先进制造企业得到推广应用,利用ABC提供的成本信息进行成本控制、预算管理、生产管理等的作业管理(ABM)打破了传统管理方式的瓶颈。尤其是作业预算管理,从企业战略和顾客需求出发,通过建立以价值增值为目标的预算程序,弥补了传统预算管理模式的不足,展示出优越性。但是在理论上,对作业预算进行的研究少之又少,虽然近几年国内理论界加大了研究力度,却大多是将平衡计分卡与作业预算联系起来,其理论基础是从企业战略为出发点,以实现企业价值最大化为企业目标。企业价值最大化目标是站在企业投资者的角度来讲的,随着近年来公司治理的兴起,人们逐渐认识到,任何企业都有着许多的利益相关者,每个利益相关者都对企业的发展起到了重要的作用,因此公司只关注其中一个利益相关者——投资者的需求已经成为相当“近视”的做法。在21世纪,企业为了保持持续发展,必须考虑所有利益相关者的需求,追求相关者利益最大化的企业目标。以此为出发点来进行作业预算研究,平衡计分卡已不能满足其要求,基于利益相关者最大化目标的绩效棱柱就成为最为合适的选择。

一、绩效棱柱

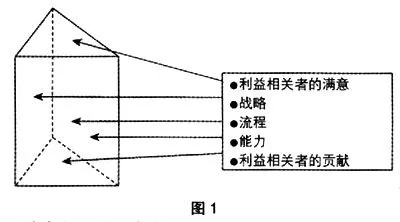

绩效棱柱(the Performance Prism)是由英国著名学者安迪·尼利、克里斯·亚当斯和迈克·肯尼尔利创建的一个全面的绩效衡量结构模型。绩效棱柱框架的基础是利益相关者价值概念,而非股东价值。如前所述,21世纪的组织应将所有利益相关者的愿望和要求作为考虑对象,绩效棱柱正是基于利益相关者利益最大化的绩效测量和管理模型。因此绩效棱柱是对平衡计分卡的超越。绩效棱柱包括互相关联的五个方面,即如下五个特殊的重要问题:

a.利益相关者的满意——谁是我们的主要利益相关者?他们的意愿和要求是什么?

b.利益相关者的贡献——我们要从利益相关者那里获得什么?

c.战略——我们应该采用什么战略来满足利益相关者的需求同时也满足我们自己的要求呢?

d.流程——我们需要什么样的流程才能执行我们的战略?

e.能力——我们需要什么样的能力来运作这些流程?

这五个方面为考察组织的绩效提供了一个全面的综合的框架。如图1所示。

绩效棱柱体现了公司与其利益相关者之间的互动关系。一方面,利益相关者对公司提出要求,如投资者要求从公司获得投资收益,债权人要求从公司获得利息,政府要求从公司获得税收,员工要求从公司获得工资报酬,客户要求从公司获得产品和服务等;另一方面,公司也对利益相关者提出要求,如公司要求投资者和债权人为企业提供资金,要求客户为企业提供利润,要求员工为企业提供人力资源,要求供应商为企业提供原材料和物品等。绩效棱柱中非常重要的折射就是利益相关者对公司的要求和公司对其利益相关者的要求之间的差别。其中,利益相关者对公司的要求也就是利益相关者的需求,是企业战略的出发点,而利益相关者对公司的要求也就是利益相关者的贡献大小则直接影响着企业战略的实施及企业最终目标的实现,因此测量这两方面的指标非常有必要。

绩效棱柱是个全方位的框架,从利益相关者的贡献和满意为出发点,将投资者、顾客和中间商、员工和劳工协会、供应商和合作联盟、定规者、压力集团和社团都包含在内,弥补了过去的绩效评价方式忽视部分利益相关者的缺陷,有效地处理了企业与每个利益相关者的关系,使相关者利益最大化目标在企业管理中得到充分的贯彻。此外,绩效棱柱评价方法不仅注重了绩效评价结果,也注重了对实现公司目标的战略实施过程的评价以及运作公司流程的能力的评价,避免了公司在经营上的短期行为,有利于公司的长期发展。

二、绩效棱柱与作业预算的结合

绩效棱柱设计是一个庞大的工程,涉及到企业生产经营管理的各个方面。由于本文只是对作业预算所进行的研究,下面就绩效棱柱与作业预算管理如何有效结合进行设计。

单纯的传统作业预算只关注对成本驱动因素的识别和控制,忽略了绩效的其他方面,如股东、顾客和员工的意见。将平衡计分卡与作业预算相结合,却只是从战略出发,误将达到目标的路线作为需要达到的目标,而且平衡计分卡只包含了四个角度,远不能满足组织的要求。在绩效棱柱框架下的作业基础预算是以相关者利益最大化为目标的,以利益相关者的贡献和需求为出发点编制企业预算并以此指导企业的日常运营活动,可使作业预算管理不再是仅对动因的片面关注,从而达到相关者利益最大化的要求。

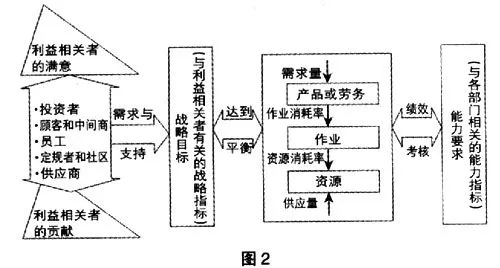

为了突出绩效棱柱与作业预算的结合,本文所设计的作业预算模型将以作业预算流程作为整个绩效棱柱的中心,考虑其他四个方面对作业预算流程的影响,通过对绩效棱柱的分解,得出从相关者利益最大化出发的作业预算。具体模型与流程如下页图2。

此作业预算模型包括以下几个流程:

(一)决定企业应满足哪些利益相关者的愿望和需求。即确定谁是组织的利益相关者以及他们的愿望和需求是什么。企业的关键利益相关者主要包括五个方面:投资者(主要是股东、但也包括其他资本提供者),顾客和中间商,员工和劳工协会,供应商和合作联盟,定规者、压力集团和社团。企业可以选择给予一个利益相关团体更多的关注,这并不是因为这个特殊的利益相关者比其他的利益相关者更重要,而是因为他们以前并没有受到应有的关注。

(二)通过对利益相关者的分析,确定这些利益相关者将会给予企业的贡献即对企业的支持。“利益相关者的贡献”与“利益相关者的满意”所考虑的角度正好相反,同时也要注意到“利益相关者的贡献”和“利益相关者的满意”又是相关的,利益相关者支持多少就会需求多少,两者是等价交换。

(三)基于利益相关者的满意与贡献,即通过利益相关者对企业的需求与支持分析,确定企业应该采取什么样的战略,才能保证其利益相关者的需求得到满足,同时还必须保证满足自己的要求。在同一个企业中,战略可以用于不同的层次。由于本模型注重的是作业预算,所以所选用的战略指标将关注于预算方面的问题。

(四)根据战略要求确定作业预算中的产品或劳务需求量、作业消耗率、资源消耗率和资源供应量等主要要素,并要使预算结果达到经营平衡,即预测的资源需求量等于或大致上(在一个可接受的限度内)等于资源的供应量。若不能满足,可在战略要求的许可范围内,通过调节要素来实现。

(五)根据做出的预算确定各部门的能力要求,对预算执行过程进行分析与控制。能力要求可以从人力、实践、技术和基础结构四个方面来考虑,代表了各个部门通过各不相同的运作方式为其利益相关者创造价值的能力。特别需关注的是那些关键的,能够使其与众不同的、并能在未来保持这种特色的组成元素。

(六)期末,将各部门的实际工作成效与能力要求进行比较,作为各部门的业绩考核标准。当然,该能力要求并不只是由前面第五步骤得出的结果,它还包括了企业中除作业预算流程外其他流程所需要达到的能力要求。

三、基于相关者利益的作业预算的优越性

(一)以相关者利益最大化为企业目标,有利于企业的可持续发展。在21世纪,组织能够长期生存和繁荣的最好途径是考虑其所有重要的利益相关者的需求,并且努力满足他们的需求。在今天具有丰富信息的社会中,只注重一部分表面上更具影响力的利益相关者如股东和客户,而忽视其他利益相关者需求的做法是一种“近视”的而且幼稚的行为。

(二)作业预算的战略特性得到充分发挥。将绩效棱柱与作业预算相结合,由从利益相关者的贡献和需求出发确定的战略来指导作业预算的编制,可以使企业的作业活动很清晰地反映出企业的战略方向,从而有效地实现企业目标。

(三)作业预算成为绩效考核的基础。将绩效棱柱与作业预算相结合,一方面,由作业预算结果确定的能力指标来确定绩效考核标准,作业预算不再仅仅是预算工具,还发展成为绩效考核工具;另一方面,绩效棱柱是一个全面的绩效管理和测量方法,可以使预算的绩效考核内容更加全面,从而达到短期利益与长期利益、局部利益与整体利益的协调发展。

(四)能充分调动员工的参与积极性。将绩效棱柱与作业预算相结合,在作业预算的编制时就已经充分考虑了员工的需求,从而有利于调动员工的工作积极性和改进工作的热情,克服传统预算中员工的抵触情绪,使预算得到顺利实施与贯彻。