多维会计研究

2006-12-29 00:00:00许丰富

会计之友 2006年27期

【摘要】本文通过对传统会计缺陷的剖析,分析多维会计能够产生的可能性条件以及必要性条件,提出行为维度可以作为会计要素的理由。结合道德对行为倾向的制约,构建多维会计(三维)的立体空间模型,并通过对比现行会计以及相关学科的不足,体现多维会计的全面优势。笔者设想了以动力、行为、资产、权益为要素的四度会计空间。阐明多维会计现在不能立即付诸实施的诸多原因,为多维会计的发展提出更多的参考。

会计学对于新的经济现象,传统会计已经表现出较大的不适应性。多维会计研究正是从这些传统会计忽略的要素入手,通过对经济活动产生问题的剖析,揭示传统会计的缺陷。建立多维会计(主要是三维会计)模式,体现其全面、真实、动态反映经济活动现象的优势。

一、当前会计领域能够产生多维会计可能性条件分析

(一)计算机等科学技术的发展为多维会计的提出提供了可能性条件

信息技术一直是会计发展的最重要的技术因素。财务处理的信息分类、信息大小受制于信息载体的性质,传播速度和方式。当会计的维度由二维向三维过渡时,现代计算机技术无疑为此提供了强有力的支撑。随着维度的增加,会计信息量将成几何级数增长,这些通过一张磁盘、一张光盘、计算机自动处理以及网络和无限传播方式都可以轻而易举地实现。

(二)二维会计合乎逻辑的扩展

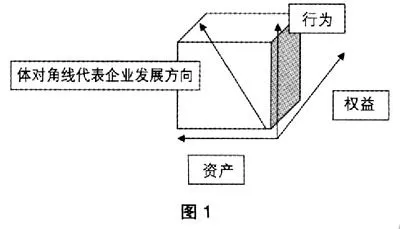

事物的发展总是有继承性的,否则二维会计向多维会计的扩展只能走完全创新的道路,也不容易被传统理论和社会所接受。幸运的是,二维会计本身存在这种合乎逻辑的扩展(主要是向三维扩展)。二维会计恒等式是“资产=权益”,他们分别从不同方面反映了与价值信息相对应的要素。现金、固定资产是脱离人本身的技能而客观存在的资源项目,说明了“价值在哪里”的问题。而权益项下要素在某种程度上可以以人的利益为转移,反映了一种价值的归属,即“价值属于谁”的问题。很自然的,那么价值的本源在哪里呢?由于人的行为是经济价值的创造、影响、导致等意义上的动因,可以反映价值的导向。所以,一个必然的选择就是将行为作为第三维度,建立“资产=行为=权益”的三维立体会计模式。

二、多维会计与传统会计的区别以及传统会计的缺陷

(一)多维会计与传统会计的区别

任何一种计量工具都具有它产生的特征,二维会计也不例外。一是二维会计带有明显工业经济背景的烙印,是商品经济发展和工业经济深化的产物,这是二维会计的第一个基本特征;二是二维会计的资产和权益要素与产权多元化相适应;三是形成了会计恒等式:“资产=负债+所有者权益”;四是采用复式记账规则;五是二维会计不再像一维会计那样反映实物流向,而是从价值流向对实物进行纪录,充分体现了货币价值尺度的功能;六是二维会

计确立了现代会计丰富完整的内容体系。

(二)传统会计的缺陷

笔者认为会计既然是环境的产物,与其发展演进中特定的背景是分不开的。那么,传统会计有什么缺陷呢?笔者认为主要有三点:

1.会计对象“见物不见人”

人类历史的第一个活动就是生产物质资料即生产物质生活本身,劳动对象、劳动资料、劳动者构成了生产力的基本要素。只有将这三者结合统一,才能完成社会生产。传统的会计惟独忽略了劳动者或现在称人力资源的这一决定要素。

2.现行会计只反映计量物力资本所有权,而不反映计量人力资本所有权

在现行会计系统中,权益反映的是对物质性资产的要求权,没有反映对人力资源及其行为的要求权。而忽略这一信息,不将行为及其导致的主体联系对待就无法分析价值的本源。

3.会计将在立体空间进行的动态经济活动平面化、静态处理,与经济活动的现实不符

经济活动有一个从开始到结束的全过程。在这一过程中,任何因素都是在一个动态化、立体化的空间中进行的。然而会计的账务系统将动态的信息转化为二维平面性的信息,严重扭曲了事物的真相。

三、多维会计(主要是三维)的特征因素:行为维度的提出

(一)多维会计(三维)的特性

多维会计不是凭空建立,而是建立在传统会计的继承、扬弃和发展基础上的。这里主要是对三维会计的研究。三维会计是在资产、权益两个基本要素的基础上将行为作为第三维度纳入会计系统而形成三维立体动态会计系统。因此,三维会计自身也就具备了人本性、人权性、动态性、立体性的特征。

(二)多维会计(三维)的结构与空间

什么是三维会计结构和三维会计空间呢?

三维会计结构通过立体解析几何的方法将它的基本结构描述为:构成立体空间的资产、权益、行为三个要素向不同的方向延伸,具有各自的独立性。

(三)行为因素在多维会计(三维)中的作用

笔者认为,行为的主要作用就是在于行为可以表示价值。行为创造价值,是将行为作为对价值的决定、导致、影响等劳动表象上的活动,其内因是一种行为本身的反映心理活动的属性。价值是劳动价值,它通过心理活动作用于劳动表象的力量创造出来。如果没有行为,一个事物本身可能只拥有使用价值而不会有行为价值和交换价值。

(四)一个不能忽视的问题:道德对行为的制约

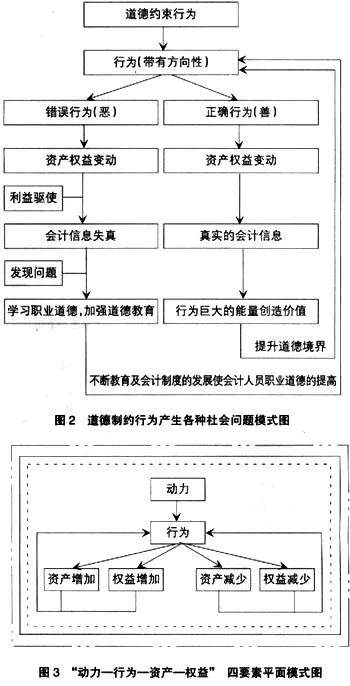

说到这里,一个不能忽视的问题就必须要提出:行为既然是内心活动作用于劳动表象的反映,那么什么制约行为?什么因素能够对行为产生倾向的作用呢?笔者认为答案是道德。道德制约着行为,具有良好道德的人同道德品质败坏的人其对待同一件事物的行为是有巨大差别的。那么,通过道德的制约,行为表现为不同的特征,作用于会计这一工具,联系社会经济生活中出现的会计信息失真,会计造假、会计从业人员职业道德水平低下等各种社会问题,笔者总结了图2的模型。

四、多维会计的展开和应用前景

(一)四度空间:动力因素的设想

笔者在对三维会计进行进一步的挖掘,并联系对价值本源的思考后,自然联系到一点:行为的本源又在哪里呢?只有“动力”最为合适。当把“动力”这一因素也融入会计模式中后,不难发现,资产——权益——行为——动力这四个要素无论从因果关系还是内在制约上,都可以构成一个循环的四维会计模式。和三维会计应有三维空间模式一样,四维会计也一定会有四度空间。

(二)多维会计与财务管理

现在人们对财务管理的主流认识是将财务管理看成是组织企业财务活动,处理财务关系的一项经济管理工作。然而,从多维会计角度看待财务管理,则会发现财务管理的一点局限性:

1.行为因素的提出使人力资源成为决定性的要素

任何管理活动都是由人来完成的。人的理念指引着人的行为进而通过人的活动影响资金管理以及资本的变动。而始终紧紧围绕财务管理展开管理,割裂了人的作用,是财务管理在产生的那天起就一直没有重视的。笔者认为这也许是为什么在广大企业中对财务管理不重视的一种直接原因。

2.财务管理的目标有点狭隘

以股东财富最大化为目标,只片面强调了股东的利益,而对企业其他关系人的利益重视不够——尤其是员工的利益。以利润最大化也存在着没有考虑利润存在的时间、资金的时间价值、风险等问题。这些都是财务管理本身难以克服的。

由于多维会计同财务管理的密切关系,若付诸实施必然会给社会带来一些影响。表现为财务管理目标的一种转变——价值增值。在将人放置核心地位以后,人的行为也必然会随着劳动者地位的提高而产生积极的行为表现。使行为在价值增值目的的引导下着眼于行为的所有方面,通过对人行为复杂性的分析,把握影响人行为的动因,探索人行为的规律,来提高行为的价值。

(三)多维会计反映了更高的会计信息披露程度

对经济主体的经营信息汇集、披露是会计的基本职能,且随着社会发展速度不断加快,信息披露的质量不断提高。当人们发现越来越多的经济价值变动是由人这一行为主体的不同运动来影响的时候,仅仅约束“资产=权益”这一平衡式也会因为不适应环境的变迁而遭到被淘汰的命运。多维会计增加的行为把一个重要信息——企业价值的源泉揭露出来,让投资者和相关的利益者更加明晰了人力资源对价值变动的作用和程度,进而掌握了企业动态的信息。这些信息在现行会计中是隐藏的,而在多维会计中是作为信息披露的一部分而变成一定程度上的公共信息的。

(四)多维会计的应用前景

虽然,多维会计(主要指三维)有诸多优点,能够弥补信息披露以及人力资源地位的作用,但是它作为一个全新的理论构思,研究才刚刚开始,既没有实际的验证,也没有成熟的研究。只有会计学者研究出科学正确的三维会计理论并在实践中检验,才能使三维会计更好地发展;只有通过教育把理论思想传播给未来的实务家,通过权力把正确的理论强行推行,才能实现三维会计理论和实践的完美对接。