广告如何有的放矢?

2004-12-24 08:32沈旻曾慧超

中国经济 2004年12期

沈 旻 曾慧超

兵法云:知己知彼,百战不殆。热衷于透过广告手段冲击市场的商家,首先有必要了解自己的客户喜欢什么样的广告,接受什么样的宣传,能被怎样的广告所影响。零点公司的针对城市消费者进行的广告接受度调查,可以给企业的广告策略一些指引。

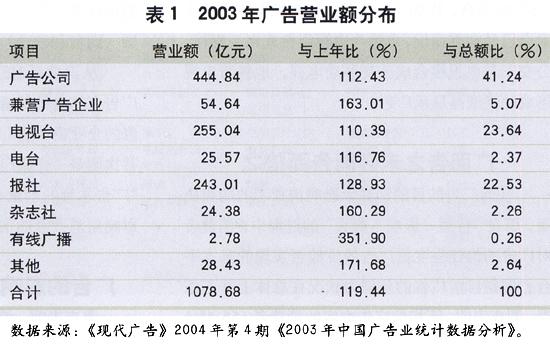

2003年,中国广告业迎来千亿盛宴,营业额达到1078.68亿元。面对规模已达千亿元的广告“大餐”,中国的消费者究竟感受如何?面对着渗透在周遭的各类广告媒体,他们真正相信其中所传达的各种信息吗?对于广告的关注和信任程度在他们最终的购买决策中能够形成的影响力究竟又有多大呢?

日前《现代广告》杂志社与零点研究集团共同对北京、上海、广州、武汉、成都、沈阳、西安、济南、大连和厦门十个城市中3212名18~60岁居民就广告接受度的问题进行了入户访问。调查以多阶段随机抽样方式获取合格受访样本,数据结果已根据各地实际人口规模进行加权处理,在95%的置信度下本次调查的抽样误差为±1.12%。

对媒体的关注与接触因人而异

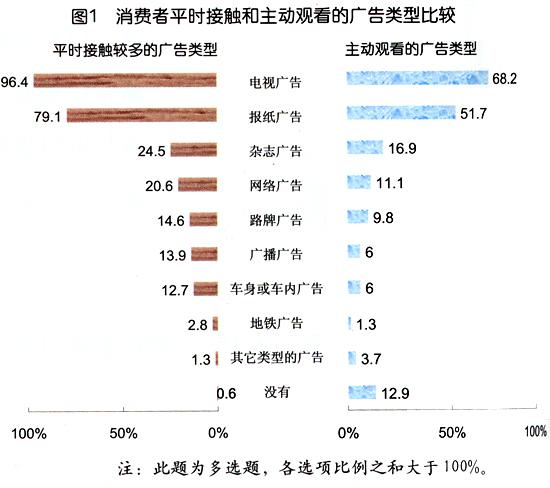

尽管大众媒体依然垄断着大部分的广告市场,但随着人们生活空间的扩展以及生活方式的不断发展,网络、地铁、轻轨、超市、药店、医院、商场、机场内,灯箱、广告牌、LED……媒介已经触及到人们生活的各个角落。调查结果显示,无论是被动接触还是主动关注,消费者在日常生活中接触最多的媒体广告是电视广告(96.4%和68.2%)、报纸广告(79.1%和51.7%)和杂志广告(24.5%和16.9%)。值得注意的是,网络广告(20.6%和11.1%)和路牌广告(14.6%和9.8%)的被动和主动接触率虽然和电视、报纸广告还有相当差距,但是与杂志广告已经非常接近,并且已经超出了传统四大媒介之一的广播广告(13.9%和6.0%)。

需要注意的是,城市居民对广告的主动接触意愿存在明显的地域差异。总体上看,成都(250.3%)、沈阳(198.8%)和上海(196.8%)等地区对媒体广告的主动关注度较高,均明显高于总体平均水平(187.6%);西安(182%)、厦门(178%)、济南(176.7%)和广州(175.8%)等地区对媒体广告的主动关注度与平均水平较为接近;而武汉(169.3%)、大连(161.8%)和北京(156.3%)的主动关注程度则相对处于较低水平。如果进一步比较各地区对不同类型媒体广告的关注差异,则可以发现成都和沈阳的居民对传统媒体(电视、报纸和杂志)广告及新兴分众媒体(网络和路牌)的兴趣度较高,而厦门、北京、广州和武汉的市民则对网络广告更为关注。

性别、学历、年龄和收入不同的人群在主动接触各类广告的程度上的差异主要表现为:女性(71.7%)对电视广告的关注程度要高于男性(63.6%),而对于网络广告的关注要明显低于男性(女性为8.1%,男性为15.2%),仅为男性的二分之一。学历较高(大专以上文化程度)的群体比学历较低(高中以下文化程度)的群体更关注网络和杂志广告。

从年龄特征上看,31~50岁的居民对报纸广告的关注程度较高,18~30周岁的居民对网络广告关注程度较高,23~40岁的居民对路牌广告的关注明显高于其它群体,而广播广告则吸引了更多的40岁以上的消费者。

收入差异与广告关注度的相关性表现在,个人月均收入在1000元以下的群体对电视广告的关注度最高,1001元~2000元之间的群体对报纸和杂志广告的关注度要明显高于其他群体,3001元~4000元之间的群体对传统媒体广告(电视、报纸和杂志)的关注度要明显低于低收入阶层,但是对网络广告的关注程度却在不同收入阶层中占首位,达到23.1%;而收入水平较高的4000元以上的群体中不主动关注广告的群体是最高的,占21.8%,是对广告涉入程度最低的群体。

当问及消费者主动阅读或者关注广告的主要动因时,大多数消费者都选择了“及时了解新产品的信息”(56.2%)和“在买东西前了解相关产品信息”(51.5%),可见广告本身的价值仍在于传递产品或品牌信息,而广告本身的美学价值——“广告画面具有艺术感,好看”(13.9%),“广告语都很经典,有趣”(10.3%)只列于第四位和第五位。

研究人员提醒,作为广告的载体,目前中国市场上的大众媒体依然拥有强势地位,新兴分众媒体则发展势头强劲。电视和报纸广告这两种大众媒体仍在消费者中吸引着更多“眼球”的注意力,这在一定程度上与目前广告行业在这两大媒体上的投放量是一致的,2003年的广告营业额中电视和报纸广告就占据了将近一半的比重。而杂志和广播是分众化发展最为明显的媒体,各大广播媒体交通频道、音乐频道及面对受众特征越来越细分的各色杂志即是最好明证。同时,新兴媒体的发展潜力不可小视,其中尤以网络广告为典型代表。传统的媒体都是在以“说服”的方式向消费者单向传达信息,而网络使消费者与广告直接的双向沟通成为可能。以路牌为代表的户外广告一旦形成网络,就将覆盖广泛的区域。

从关注不同类型广告媒体的群体特征上可以看到,那些较为高端的消费者,即受教育程度更高、收入更高的群体在电视、报纸这样的大众媒体上的关注程度要明显低于那些低收入群体,而对于网络这样的新兴媒体却更为注意。换言之,广告主在大众媒体上花费的大量的资源实质上并不一定能最有效地接触到那些对消费潮流和消费时尚具有领导力的群体。因此,基于对不同目标受众的差异化传播策略,应首先界定清楚自己希望接触的目标群体,然后再决定采取什么样的媒体组合、覆盖方式和投放量。对于同一目标受众,更为明智的方式则是整合媒体资源,力求“准”与“多”的结合。比如,分众媒体和传统媒体的初步融合已经初露端倪,电梯与电视组合成电视媒体,公交车与电视组合成公交移动电视,地铁与电视形成地铁液晶显示广告。

广而告之未必能告而信之

任何广告的目的都在于影响消费者的购买决策。而在“传播-影响-购买”的过程中,消费者对广告的信任程度是广告效度能否实现的基本平台。但是目前广告的公信力状况在总体上并不乐观。调查表明,不相信广告内容的消费者(56.1%)要比相信广告内容的消费者(38.9%)高出17.2%。

从不同地区存在的差异来看,上海、广州、成都和沈阳的消费者对广告的信任度要高于平均水平。对广告信任程度不同的人群具有不同的核心特征:相信广告的群体为31~50岁、家庭月均收入1501~3000元、高中文化学历的女性人群;不太相信的群体为18~30岁、3001~5000元或无固定月均收入、大专文化学历的男性;一点儿都不相信的是51~60岁、初中及以下文化、月收入1500元以下的群体。

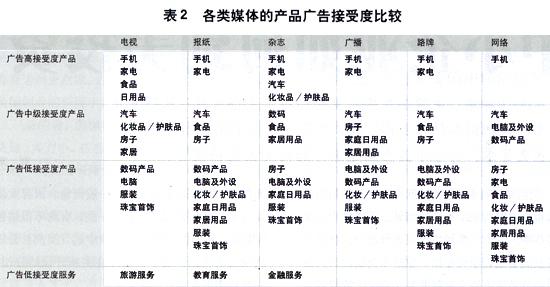

进一步研究不同类别产品在不同媒体广告上的信任度可以发现,各类产品在电视和报纸上的广告的受信任程度均相对较高,广播广告则最低;尽管网络广告在总体上的受信任程度要稍高于路牌,但从此次调查中所测的产品来看,部分产品(房地产、手机、汽车和家电等)在受众中的信任程度要低于路牌广告,可见虽然网络的发展速度较快,但是目前在受众中获得的可信度仍处于较低水平。对于同一类产品,电视和报纸广告的受信任程度较为接近,尤以汽车(24.1%和24.2%)、手机(29.4%和28%)、数码产品(19.9%和17.7%)和电脑(16.7%和15.6%)等商品为代表;杂志、广播、路牌和网络上投放广告获得的信任度差异较大。比较各类产品广告的受关注程度和受信任程度,已处于完全竞争市场的成熟行业的产品信息(家电、电脑、手机)获得的信任度较高,而高度垄断行业的产品和服务(金融、通信和教育)的可信度较低。

从消费者对广告是否可信的评价依据来看,广告主本身的信誉仍是最关键的决定因素。“做广告的企业的信誉”(53%)在各种原因中高居首位,其次则是“登载广告的媒体的可信度”(21.5%),“广告本身的创意水平”(17%)在一定程度上也会影响到消费者的信任评价。

广告的影响力由产品和媒体决定

调查表明,消费者在主动获取具体产品和服务的信息时,最依赖的是电视广告(79%)和报纸广告(64.1%),其次为杂志广告(18.5%)和网络广告(14.5%),路牌和广播广告被关注的程度最低。而各类广告对消费者的影响力差异较大,依次为电视广告(78%)、报纸广告(49.3%)、杂志广告(15%)、网络广告(9%)、路牌广告(8.5%)和广播广告(7.8%)。

性别、学历、年龄和收入不同的人群在购买决策中受到各类广告影响力的差异表现为:电视广告对女性(80.2%)的影响力要明显高于男性(75.2%);网络和杂志广告对于学历较高(大专以上文化程度)的群体更大,而学历较低(高中以下文化程度)的群体则更容易受到电视和报纸这样的大众媒体广告及路牌广告的影响。

从年龄特征上看,电视广告对18~40岁的消费者影响力最大,报纸广告对31~50岁的消费者影响力较大,杂志广告对18~22岁和31~50岁的消费者影响力较大,网络对18~30岁的消费者影响力较大,路牌广告对23~40岁的影响力明显高于其他群体,而广播广告影响了更多的41~60岁的消费者。

收入差异与广告影响力的相关性表现在,电视、报纸和路牌广告对个人月均收入在2000元以下的群体影响力较大,杂志对月均收入在1001元~3000元群体的影响力较大,而网络广告对于月均收入1001元以上的群体均有影响,1000元以下的低收入群体受到广播广告的影响要高于其他收入阶层。

总体而言,不同城市消费者在广告接受度上呈现以下特征:成都和沈阳的消费者属于媒体广告的高接受度群体,他们对电视、报纸、杂志和路牌广告的关注程度、信任程度都较高,在购买决策中受到的影响力也较大,表明他们被媒体广告影响的渠道较为多样;西安(报纸广告)和上海(杂志广告)消费者对媒体广告的接受范围较窄,仅对一种媒体表现出较高的接受度;济南消费者则选择了报纸和广播广告;大连(广播)、厦门(路牌)和武汉(网络广告)市民在形成了对一种特定媒体广告较高的接受度的同时,也分别在网络和广播广告上有较高的信任度和受影响力;而北京消费者虽然对电视广告的关注程度并不高,但信任程度和受影响力程度处于较高水平。

通过相关分析发现,受到消费者信任度越高的广告对购买决策形成的影响也越大。总体而言,电视和杂志广告被消费者接受的产品广告种类较多,而路牌、报纸和广播广告被消费者排斥的产品广告种类较多;网络的大多数产品广告接受度都较低,而可以发挥网络广告音频、视频等DM演示功能的电子和汽车产品广告在接受度上还是拥有一定先天优势。从具体的产品来看,手机广告在所有主要的媒体上都属于高接受度的产品,家电产品除了网络以外在其它五类主要媒体上的广告接受度也都较高;食品和日用品等快速消费品广告在电视上播出会最容易被目标受众所接受;汽车、化妆及护肤品在杂志这样的分众媒体上进行广告宣传会有更好效果;房地产广告在电视、报纸、广播和路牌等媒体上都具有较好的资源优势。金融、教育和旅游服务的广告接受度处于相当低的水平,而服装和珠宝首饰这些在目前市场上仍以现场体验为购买决策依据的产品的广告接受度也很低。

研究人员认为,在“以受众为焦点”逐步取代“以产品为焦点”新的营销战争中,消费者对于广告接受度的信息给企业提供了有效的依据来制定传播策略。面对需求差异愈来愈细化的分众,媒体和广告主应以消费者资料为基础,基于消费者的行为变化来衡量传播效果。对于那些在各种媒体广告上接受度普遍较高的产品,就更要注重广告本身的差异化塑造,注意各种媒体广告本身具备的功能性运用。在制定投放计划时也可以综合考虑投入成本与接受度状况的差异,而不是一味将大量的预算花在大众媒体上。

猜你喜欢

意林·少年版(2020年22期)2020-12-10

今日财富(2020年19期)2020-07-14

作文周刊·小学二年级版(2018年30期)2018-11-26

求学·文科版(2018年6期)2018-07-11

求学·理科版(2018年6期)2018-07-09

现代职业教育·职业培训(2018年2期)2018-05-14

数学大王·中高年级(2018年12期)2018-01-10

思维与智慧·上半月(2014年4期)2014-09-10

新闻爱好者(2009年14期)2009-09-18

网络传播(2009年7期)2009-07-31