中小企业融资:现状、问题及成因

2004-06-18 06:29应展宇

中国经济信息 2004年12期

应展宇

中国中小企业融资结构现状分析

为了对中国中小企业的融资困境有所了解,我们有必要对现有中小企业融资结构有所了解。考虑到目前中国正规金融统计中很少有按照企业规模与贷款分类的统计,因此我们只能在仅有一些总体统计上借助一些典型调查,对中国中小企业融资状况做一大致描述。

1弊芴迨据

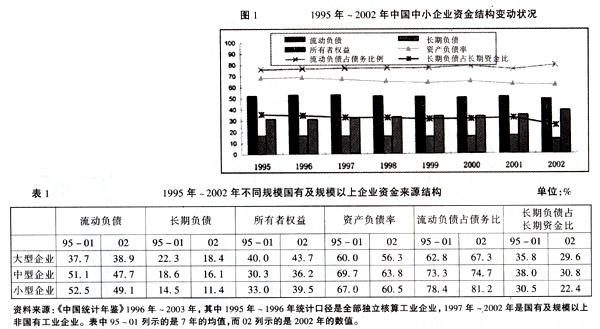

在中国现有正规经济统计中,仅有按照1988年标准对国有及规模(年销售500万)以上工业企业按实物产量反映的生产能力和固定资产原值进行的大、中、小的分类。表1、图1列示了不同规模企业的资金来源结构状况。

2钡湫偷鞑

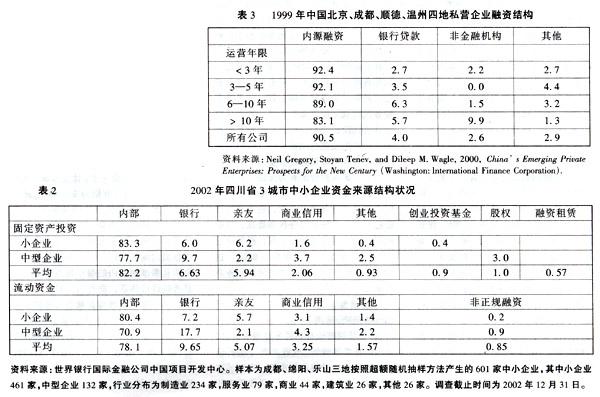

(1)2003年,世界银行国际金融公司曾对中国四川省3个城市中小企业的资金来源结构状况做过一项典型调查。结果如表2所示。

(2)中国人民银行上海分行对辖区内浙江、福建两省300户中小企业的问卷调查显示:到2002年9月底,1银行贷款在企业外部融资来源中所占的比重达到了58%,且企业规模越大,银行贷款占比越高;2约11%的企业有过内部集资,约8%的企业利用过民间借贷,其中资产规模低于500万的小企业,职工集资与民间借贷资金占16%;3短期资金40%源于供应商或合资合作伙伴的商业信用;4企业资本金主要来自内部集资与非正规民间借贷,其中内部集资占25%,民间借贷占14%,其余来自业主及主要创业者的内部自筹资金。

(3)中国人民银行武汉分行对辖区内的赣鄂湘3省5市178家中小企业的问卷调查显示:2001年1月至2002年8月,在国有及改制后集体所有制中小企业的净增资金来源中:1各种借款占48%,其中向银行借款占借款总额的94%,在企业全部债务中,银行贷款占55%;2外部权益性融资仅占17%,依靠利润补充资本金占5%;3内部集资困难,仅占2%。

(4)1999年,国际金融公司对中国北京、成都、顺德与温州四个地区的600家私营企业融资结构进行了调查。调查结果如表3所示。

3敝泄中小企业融资状况基本判断

借助于上述总体数据及典型调查,我们可大致勾勒一下中国中小企业融资的基本状况:(1)中小企业融资渠道狭窄,其目前发展主要依靠自身内部积累,即中小企业内源融资比重过高,外源融资比重过低;(2)银行贷款是中小企业最重要的外部融资渠道,但银行主要提供的是流动资金以及固定资产更新资金,而很少提供长期信贷;(3)亲友借贷、职工内部集资以及民间借贷等非正规金融在中小企业融资中发挥了重要作用,但由于各地经济发展水平以及民间信用体系建设的差异,非正规金融在江浙、中西部地区发育程度差异极大;(4)中小企业普遍缺乏长期稳定的资金来源——不仅权益资金的来源极为有限,而且很难获得长期债务的支持;(5)资产规模是决定企业能否获得银行借贷以及长期债务资金的决定性因素。

中国中小企业融资困境的成因

从中国中小企业融资现状的分析可以看出,“融资难”已经成了制约中国中小企业发展的严重“瓶颈”之一。(据对浙江省金华、绍兴、台州、温州四个地区的中小企业资金需求情况问卷调查结果显示:有60%的企业需要从银行贷款,30%靠自筹,75%通过内部集资方式筹资,只有25%表示依靠股票筹资;但只有1627%的中小企业认为容易从金融机构获得贷款,有6047%的中小企业认为从金融机构获得贷款较难,有2326%的中小企业认为从金融机构获得贷款十分困难,即8373%的中小企业贷款服务需求没有得到满足〈浙江省经贸委中小企业局,2002〉。鉴于浙江是中国民间金融最发达的一个地区,中国其他地区中小企业的融资困难应该较这些浙江企业更为严重)。而这种状况的形成主要是中小企业自身与金融体系特点相冲突的一般因素与源自中国体制转规时期经济与金融发展不相适应的特殊因素共同作用的结果:

1币话阍因

就一般因素而言,主要是与其他企业相比,银行等外部投资者对中小企业的融资时必须考虑其四个特点:(1)经营易受外部环境的影响,或者说企业存续的变数大、风险大;(2)实物资产少且一般流动性差,负债能力极为有限;(3)类型多,资金需求一次性量小、频率高,导致融资复杂性加大,融资的成本和代价高;(4)信息透明度极低,进而与金融机构之间的信息不对称问题非常严重。显然,这几个特点直接决定了中小企业融资是一种极为特殊的金融活动,进而中小企业融资难也就构成了一个世界性的经济现象。

就目前的中国而言,在这些问题中最大的障碍就是中小企业在申请贷款时无力提供必要的抵押品——鉴于包括中国在内的绝大部分发展中国家,不动产几乎是实践中惟一被银行贷款机构认可的抵押物,而中国目前仍然实行土地国家所有与集体所有的制度,导致很多私有企业并不拥有可用作抵押的土地使用权或房屋建筑。

2碧厥庠因

就特殊因素而言,主要指的是在中国当前这样一个国有银行主导的金融体系中:(1)由于中国的商业银行体系,尤其是作为主体的四大国有商业银行正处于转型之中,远未真正实现市场化与商业化,为了防范金融风险,国有商业银行近年来实际上转向了面向大企业、大城市的发展战略,在贷款管理权限上收的同时撤并了大量原有机构,客观上导致了对分布在县域的中小企业信贷服务的大量收缩;(2)由于资金来源以及自身经营能力有限,加之市场定位不清,中国现有的股份制商业银行、城市商业银行和城乡信用社目前发展战略的重点在于与国有商业银行竞争,争夺城市的大企业,客观上减少了对中小企业的融资;(3)虽然近年来中国的利率市场化进程有了实质性的推进,但总体上看,中国人民银行对商业银行的存贷款利率仍然拥有较为直接的控制权,进而在目前的政策下,即使银行的中小企业贷款利率有相当幅度的上浮权利(过去是30%,现在是70%),但这种上浮在相当程度上还无法弥补其风险,只能通过设置“补偿性余额”、收取违约延期支付费用等等弥补这种风险。显然,这些措施导致了额外的交易成本,且对中小企业而言带有较大的歧视性;(4)中国银行运作的市场化程度有限,中小企业在申请贷款时面临的程序、过程极为烦琐,耗时长久,造成中小企业获得信贷融资隐性成本极高;(5)票据市场、应收帐款融资、保理以及融资租赁等主要面向中小企业客户的融资工具及其市场极为落后;(6)随着国有中小企业大规模改制的推进,中小企业逃废银行债务的现象愈演愈烈;(7)由于认识上的障碍及金融监管力量的薄弱,中国非正轨金融发展的环境极为严峻;(8)金融体制“双轨变革”产生的所有制歧视,使得现有中小企业主体——大量的民营企业无法获得应有的融资支持。

猜你喜欢

民间故事选刊(2022年11期)2022-10-30

今日农业(2020年18期)2020-10-27

知识经济·中国直销(2018年6期)2018-06-29

领导决策信息(2017年13期)2017-06-21

知识经济·中国直销(2017年6期)2017-06-13

对外经贸实务(2016年12期)2016-12-22

知识经济·中国直销(2016年6期)2016-11-07

湖南城市学院学报(自然科学版)(2016年4期)2016-02-27

中国流通经济(2015年10期)2015-12-05

四川大学学报(哲学社会科学版)(2014年4期)2014-02-28